07

January

会社の整理・清算・再生をスムーズに行うための7つのアクション

掲載日:2025年01月07日

税務ニュース

税務ニュース

経済活動が著しく停滞したコロナ架も終わり、日常が戻っています。

ただ、失われた3年の影響は想像以上に大きく、企業の中には経営に行き詰まりの兆しがあるところも見られます。企業の業績は外部要因によって大きく左右されるものとはいえ、中小企業にとって経営環境は非常に厳しいのが現実です。また、足元の経営状態の悪化ということ以外にも、経営を継続する上で重い課題もあります。それは跡継ぎ不在という問題です。

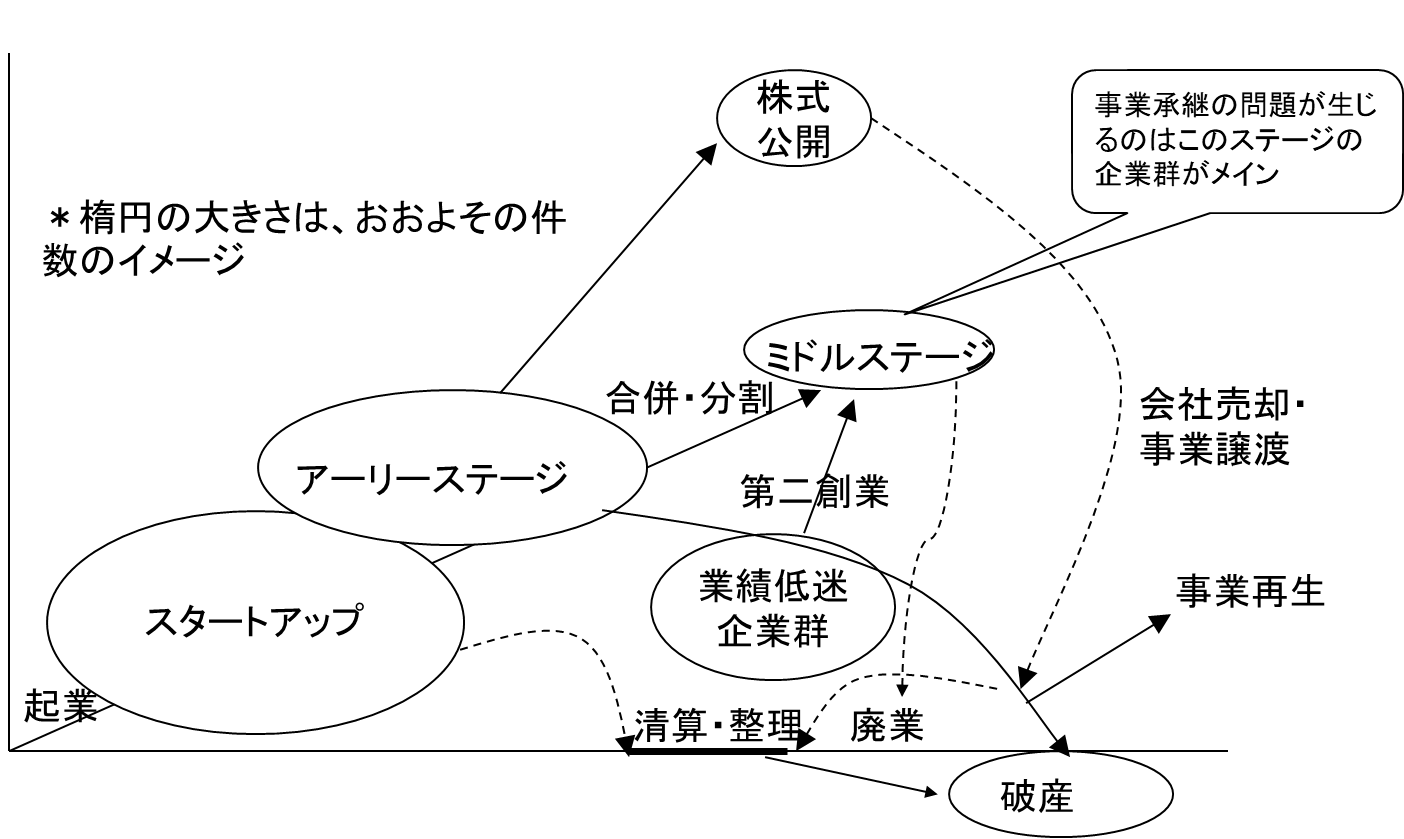

図表1:企業の発展過程と終わりのイメージ図

図表1のように企業の発展過程とその後の経路が示されています。この図では最終的に会社を消滅させる整理、清算などの場合、または、事業継続のためのM&Aを含めた再生がどの時点でなされるかが示されています。アーリーステージからミドルステージに移行する企業群にとっては、合併や売却などのM&Aを含めた拡大策や業績回復のための再生策を考えていかなければなりません。さらに、この企業群に属する会社は、事業承継についても経営課題に含まれてきます。

今回の記事ではそのような業績悪化や後継者不在を受けての現実的な対応策について解説していきます。根本的な解決策はともかくとして、現実的に会社を整理、清算、再生するという場面は、どこかの時点で実行しなければなりません。今回は7つのステップを踏んだうえで、整理、清算、再生を目指すことをご提案していきたいと思います。実際に、整理、清算、再生を目指す予定がなくても、以下の7つのステップは今後の会社の未来予想図を描くという点からも重要な手順といえるでしょう。

1. 現状を把握すること

会社の整理、清算、再生を考えるうえで、最初に確認しなければならないことは会社の現状を把握することです。金銭面、ビジネス面、人材面などからの検討が必要になります。金銭面での検討は、財務諸表が基本となります。財務諸表には貸借対照表、損益計算書、キャッシュフロー計算書がありますが、この段階では貸借対照表の確認が最も重要になります。会社のビジネスの状況を把握するための資料としては、損益計算書になりますが、これからの会社をどうしていくかを考える際には、貸借対照表の内容を検討するところから始まります。

例えば、貸借対照表の負債の部をチェックして、会社の資産がどの程度、外部資金によって賄われているかをチェックすることで、今後の会社の行く末を考えることができます。貸借対照表の負債を見て、それに対する純資産の割合を見る、さらに損益計算書から毎年の利益をチェックすることで、現在の利益水準で業績が推移した場合の負債の返済原資を把握することができます。

また、会社の外部環境と内部環境のチェックも必要です。外部環境としては、現在、当社が扱っている商品・サービスがライバル会社のそれと比べてどの程度の競争力があるのかを確認することです。また、業界自体の現状把握も必要です。これらの現状把握は、会社の強み、弱みなどを会社の内部環境と外部環境に分け分析するSWOT分析などを用いるとより理解しやすくなります。

図表2:SWOT分析

| 強み(Strength) | 弱み(Weakness) | |

|---|---|---|

| 自社(内部環境) | 自社が他社よりも優れた、勝てる特異なところは何か? | 自社が、他社よりも劣った、負けた、苦手なところは何か? |

| 市場(外部環境) | 自社にとって有利な、安全な、役立つ市場の変化は何か? | 自社にとって不利な、危険な、負担増となる市場の変化は何か? |

2. 将来を予測すること

1.の現状把握をしたのちには将来を予測する必要があります。将来を予想するとなると、少し難しい作業のイメージがありますが、具体的には現状把握と同様に、財務面と非財務面の両方からアプローチしていきます。まずは非財務面ですが、現状把握と同様に会社の内部環境と外部環境の二つから分析していきます。その際に大切なことは、内部環境であれば、社員や役員の年齢構成がどうなっていくのかということと将来の経営幹部はどの人に任せるのか、または不在なのかというところです。

会社の内部に将来の経営者がいるのかいないのかというところは、整理、清算、再生のどの道を選ぶうえで重要なファクターとなるのです。また、会社の外部環境としては、現在、自社が販売している商品やサービスがどうなるのか、拡大するのか収縮するのかなどが判断のポイントになるでしょう。これらの分析をもとに財務面の検討としては、予想貸借対照表、予想損益計算書などを5年程度作成することで将来像を把握することができます。

3.だれからサポートを受けられるのか

会社を将来的に整理、清算、再生していくために相談相手としてあげられているのが、会社の顧問税理士・公認会計士(以下、税理士等)です。その次に取引金融機関、商工会・商工会議所といわれています。顧問の税理士等に相談することは、上記の1.2.の現状を把握し、将来予測をするところから協力を得ることができるでしょう。顧問税理士等であれば、会社の状況について特別な説明をすることなく理解しているはずです。また、顧問税理士等から様々な分野の専門家を紹介してもらうことも可能です。1.2の分析の結果、事業活動を今後継続していくことが明らかに難しいような場合、整理、清算を考えることになります。

しかし、清算できる会社であればよいですが、債務超過などにより破産処理をしなければならない場合には、法律の専門家である弁護士の協力を得なければなりません。そのような場合でも顧問税理士等から弁護士を紹介してもらうのは最もスムーズな方法だと言われています。弁護士だけではなく、登記が必要な処理であれば司法書士、社会保険関係の処理は社会保険労務士の力を借りることになりますが、そういった人たちも顧問税理士等からの紹介があれば、業務に対する信頼もあり、情報の共有という点からも好ましいのです。会社の整理、清算、再生を目指すのであれば、顧問税理士等を中心に必要な専門家チームを組んでもらい、対応するという形となります。そのため、方向性が決まった段階でサポートを受けられる人を税理士等と話しながら選んでいくというのがよいでしょう。

4.キャッシュフローの改善

整理、清算、再生を目指す企業であれば、事業承継問題を抱えている企業を除き、キャッシュフローの状況が悪化しているところが多いはずです。整理、清算、再生のどの処理を行なう上でも、現在のキャッシュフローの状況の改善は急務です。これは財務面からのアプローチとなりますが、現状でキャッシュアウトが大きくなっているところの原因究明と、その応急措置などが具体的な対応となります。キャッシュフローの改善としては、最も効果があるのは利益率の確保となりますが、それができるかどうかも再生ができるかどうかの判断ポイントとなります。

検討の結果、再生不能となると整理、清算手続きをとることになりますが、整理、清算手続きについてもそれなりの時間がかかるので、この場合でも現在のキャッシュアウトを止める作業は同時並行的に行わなければなりません。また、会社の再生を目指すのであれば、キャッシュフロー確保は絶対条件となります。例えば、来月の資金繰りが厳しいというような、切迫した状況であれば迅速かつ的確な対応が事の成否を分けることになるのです。もちろん、毎月の資金繰りが連続的に厳しいような場合は、早期に事業継続を断念し、傷口をこれ以上大きくしない方策をとるべきだということは論を俟ちません。

いずれの場合であってもキャッシュフローの改善は必要ですが、会社がこのような状況に至っている現状を考えると迅速な対応が求められるはずです。当面のキャッシュアウトを抑制すると同時に、事業再生計画などの立案もこの段階で必要になるでしょう。

5. ステークホルダーとの調整

会社が整理、清算、再生を目指すにあたって、その最終的な選択は自社で行うことが多いですが、会社の周りの利害関係者の意向も尊重して進めなければなりません。利害関係者というと、社内的には株主や従業員が、社外的に取引先、金融機関、国や地方公共団体などがこれに当てはまります。特に中小企業に話を限定すると、金融機関が最も重要視すべき存在といえます。中小企業の場合、株主は経営陣であることが多く、会社と株主はほぼイコールの関係があるため、大企業の子会社でない限り株主の存在を意識することはあまりありません。

そこで、最大のステークホルダーである金融機関との調整ですが、これも状況によって異なります。整理や清算をする場合については、いかにして金融機関から調達して借入金を返済していくか、または返済できないのかという点に論点が絞られます。一方、再生を目指す場合は、金融機関の理解と協力がなければこれを進めることはできません。具体的には、現在残っている借入金の当初の約定をどのくらい期間を延ばすとか、どのくらい債権カットに応じてもらうとかを考えなければならないのです。再生が法的なものであれば、この金融機関との調整がそもそもの再生計画が実現するかどうかに直接影響します。反対に、金融機関の協力がなければ、再生計画は成り立たないといっても過言ではありません。

また、3.で述べたキャッシュフローの確保についても金融機関からの協力に頼ることになります。一時な資金ショートに対応するため、新たな資金を調達するにしても、既存の借入金の返済期間を延長してもらうにしても金融機関に再生計画の実現可能性が高いと判断してもらわない限り不可能なのです。

6.自社の未来予想図を描く

整理、清算、再生を目指す会社にとって明るい未来はあるのでしょうか?

答えはYESです。

現状、多くの会社が事業に行き詰まり、事業継続できずに経営者は夜逃げ同然の状態になってしまうことが多いです。事業継続することから「逃げる」ことは簡単です。ただ、ここで逃げると再起の道は永遠に閉ざされることになります。なぜなら事業をする上で最も大切なことは、信用だからです。事業の失敗は誰しも経験することですが、失敗した上に「逃げた」経営者は信用できない人というレッテルを張られることになるのです。事業の成否は時の運によることもありますが、経営者が「逃げる」ことは自分の意志です。

そこで逃げずにどう整理、清算、再生を図るのかというと、明るい未来を描くほかありません。明るい未来にだけステークホルダーは理解を示し協力してくれるものなのです。とはいえ絵に描いた餅ではだめです。特に再生の場合に、再生計画に表現される計画は実現可能性が高いものでなければなりません。ステークホルダーが見ても実現の可能性が高いと判断できるものでなければならないのです。そのために、必要なものは1.の現状の把握と2.の将来の予測を客観的かつ正確に行うことです。この2つの情報によって自社の進むべき道を描くことができ、結果として実現可能性が高い再生計画となるのです。

また、整理、清算についても前向きな姿勢が求められます。このまま継続するよりは、今この時点で整理、清算をしたほうがよいという前向きな理由からの選択が求められるのです。

7.整理清算再生のその後のモニタリング

7つのステップの最後は、整理、清算、再生後のチェックです。ただ、このモニタリングについては、各手続きによってかなりの違いがあります。この手続きの中で、清算についてはモニタリングが存在しません。なぜなら清算の手続きが終了すると、法人格は消滅してしまい、その後の手続きは存在することがないからです。

清算と異なり、整理・再生はその後の会社としてのオペレーションは継続することになります。整理の場合であれば、債務を整理したのちの会社の財務状況やキャッシュフローの状況の継続的なモニタリングが必要になります。整理を行うことにより、多くの場合、会社は債務の一部または全部のカット、繰延などの措置を受けているはずです。再び業績悪化にならないように財務状況のチェックは必須だといえるでしょう。また、再生の場合のモニタリングはさらに念入りに実施する必要があります。整理の場合と同様に財務状況の確認はもちろん、そのほか会社のオペレーションや人事を含めた制度の運用が、再生計画を立てた時点とどの程度乖離しているかなどのチェックが必要になります。再生計画は、その通りに実施されれば、キャッシュフローの確保や業績維持拡大が可能になるように設定されています。

しかし計画と現実ではどうしても乖離が出てしまうものです。この最終段階でのモニタリングでは、何が計画通りに実施され、何が計画通りに行われてないかを確認するとともに、計画通りに実施されていない点についてどのような対応策があるかを検討することになります。うまくいかない部分を放置するのではなく、その原因を解明し改善案を出し実施していくPDCAサイクル(plan、do、check、action)を回していってこそ事業がうまく回るようになるのです。

いかがでしたでしょうか。今回は事業の整理・清算・再生について、7つのステップでみていきました。どの手続きをとるにせよ、今回ご紹介した手順で行うとスムーズに各手続きを実施することができます。ただ、最も重要な点は、整理、清算、再生をうまく実施することが最終目的ではなく、それらを実施した後に会社や経営者、従業員がそれまで通りの生活を維持できることなのです。業績が悪くなった際には、ネガティブに物事を考えがちになるものですが、整理、清算、再生をポジティブにとらえ明るい未来を描くことが大切なのです。

ABOUT執筆者紹介

税理士・米国税理士 出口秀樹

BDO税理士法人 札幌事務所

税理士、米国税理士(EA)。BDO税理士法人代表社員。

1967年北海道札幌市生まれ。1991年北海道大学文学部卒。1998年5月出口秀樹税理士事務所開所。より広い専門知識を身につけるため、小樽商科大学商学研究科入学、2005年修了。中小企業の税務、会計、経営のサポートを行うとともに、個人の税務対策などにも積極的に取り組んでおり、その内容は多岐に及ぶ。経営者や幹部、若手リーダー向けのわかりやすい財務分析や財務三表の読み方セミナー、不動産オーナー向けの税務対策セミナーなど講師としても活躍中。

著書に『事業存続のためのM&Aのススメ』(共筆、中央経済社)、『知れば知るほど得する税金の本』(三笠書房《知的生きかた文庫》)、『会社の整理・清算・再生手続きのすべて』(共著、中央経済社)、『改訂版 会社経営100問100答』(共著、明日香出版社)などがある。

新刊のご紹介

会社の整理・清算・再生手続きのすべて 第2版

会社合併による事業拡大を目指す「積極的な」終わらせ方から、破産のような「消極的な」終わらせ方まで。終局時の会社手続のすべてがわかる法務・財務・経理部必携の最新版。

(2025年2月7日発行)