赤字でも確定申告はした方がよい!メリットや手順・注意点を解説

確定申告

Contents

確定申告は所得税の申告制度ですが、「赤字なら確定申告は不要」と考える人も多いのではないでしょうか。たとえ事業が赤字でも確定申告を行うことで、多くのメリットを得ることができます。

例えば、青色申告をしていれば赤字を翌年以降に繰り越して利益と相殺できるほか、源泉徴収された税金の還付を受けることも可能です。

この記事では、赤字でも確定申告を行うべき理由や、その手順、注意点について詳しく解説します。

赤字でも確定申告をした方がよい理由

確定申告は、1年間の所得に基づいて納めるべき所得税を申告する制度ですが、所得が48万円以下の人や、本業以外の所得が20万円以下の会社員などは、申告の義務がありません。

そのため、個人事業主であっても赤字であれば確定申告をしなくても問題はないと考えられがちです。しかし、これはあくまでも「義務がない」だけであり、確定申告を行うことは可能です。

確定申告には手間がかかるものの、特に個人事業主にとっては赤字でも申告することに大きなメリットがあります。例えば、青色申告を行っている場合、赤字を翌年以降3年間繰り越して利益と相殺することができるため、将来的な税負担を軽減できます。

また、源泉徴収されている報酬がある場合には、申告をすることで還付を受けられる可能性があります。さらに、金融機関からの融資を受ける際にも、確定申告を行っていることが信用の裏付けとなり、事業の継続性を示す資料として活用できる場合があります。

このように、赤字であっても確定申告をすることで得られるメリットは多く、事業の安定や資金管理の観点からも重要な手続きといえます。

赤字でも確定申告をした方がよい理由について詳しく見ていきましょう。

損益通算が可能

損益通算は、異なる種類の所得を合算し、赤字を黒字と相殺することで所得税の負担を軽減できる制度です。例えば、事業を営む個人がその年に赤字を出した場合でも、給与所得がある場合には損益通算を活用することで税額を抑えることが可能です。

本来、給与所得は年末調整によって所得税が計算され、追加の確定申告は不要ですが、事業所得で赤字が出ている場合には、確定申告を行うことで給与所得と合算し、結果的に所得税の還付を受けられる可能性があります。

この仕組みを利用することで、赤字になった年でも税負担の軽減ができるだけでなく、資金繰りの改善にもつながります。特に、事業を始めたばかりの個人事業主や、副業を行っている会社員などにとっては、損益通算を活用することで実質的な税負担を抑えることができるため、確定申告を積極的に行うことが重要です。

また、損益通算によって相殺しきれなかった赤字については、青色申告をしていれば翌年以降3年間にわたって繰り越すことができるため、長期的な視点で考えても確定申告を行うメリットは大きいといえます。

損益通算できる所得の種類は下記のとおりです。

| 損益通算できる所得の種類 | 特記事項・例外 |

|---|---|

| 事業所得 | - |

| 不動産所得 |

|

| 譲渡所得 |

- |

| 山林所得 |

- |

赤字の繰越・繰戻しが可能

赤字の「繰越」と「繰戻し」は、青色申告者と白色申告者のいずれも利用できます。

ただし、白色申告者の場合に「繰越」と「繰戻し」ができるのは、事業から生じた変動所得の損失、被災事業用資産の損失、および雑損失に限ります。

変動所得とは、漁獲や養殖業による所得、印税・原稿料・作曲料など、収入が年ごとに大きく変動するものを指します。被災事業用資産の損失とは、棚卸資産、店舗、機械設備、山林などが災害によって損害を受けた場合の損失のことです。

赤字の繰越・繰戻しについて詳しく見ていきましょう。

赤字の繰越

赤字の繰越は、事業所得、不動産所得、譲渡所得、山林所得において発生した赤字を翌年以降3年間にわたり利益から差し引くことができる制度です。税法上、損益通算を行った後に控除しきれなかった赤字を「純損失の金額」と呼びます。この純損失の金額は、赤字が発生した年だけでなく、翌年以降3年間にわたって所得の金額から控除することが可能です。

赤字の繰越を行うためには、一定の条件を満たす必要があります。

まず、純損失が発生した年に青色申告書を提出していることが前提です。

また、繰越期間中は連続して確定申告を行う必要があります。たとえ赤字を繰り越す年の所得が少額であったとしても、確定申告を怠ると繰越控除を適用できなくなるため、注意が必要です。

なお、赤字が発生した翌年に白色申告へ変更していた場合でも、青色申告時に認められた繰越控除の適用を受けることができます。

赤字の繰戻し

赤字の繰戻しは、純損失が発生した場合に前年の所得と相殺し、納めた税金の還付を受けることができる制度です。適用を受けるためには、前年に青色申告を行っており、確定申告書の提出期限までに当年の青色申告を済ませている必要があります。

繰戻しを利用する際には、「純損失の繰戻しによる所得税の還付請求書」を確定申告書に添付して提出します。

この制度を利用すると、一度確定した税金の還付となるため、税務署から問い合わせが入ったり、税務調査が実施されたりする可能性がある点に注意が必要です。

純損失の繰越と繰戻しは、それぞれ適用要件が異なります。繰越控除の適用条件が「純損失が発生した年に青色申告を行っていること」と「その後も連続して確定申告を提出していること」であるのに対し、繰戻しは「前年に青色申告を行っていること」と「当年分の青色申告を期限内に提出していること」です。

還付を受けられる可能性がある

事業を行う中で、原稿料や報酬が支払われる際に所得税が源泉徴収されるケースがあります。このような場合、確定申告を行うことで、納め過ぎた税金が還付される可能性があります。特に、事業が赤字であった場合でも、源泉徴収された分を取り戻せるため、確定申告を忘れずに行うことが重要です。

例えば、年間120万円の報酬を受け取り、そのうち12万2,520円が源泉徴収されていた事業者がいるとします。年間経費が120万円だった場合、利益から経費を差し引いた所得額は0円となるため、確定申告を行えば、源泉徴収された12万2,520円が全額還付されます。

また、経費が72万円を超えている場合も、所得税の基礎控除を考慮すると還付が発生します。計算式は下記のとおりです。

120万円(報酬金額)-63万円(必要経費)-48万円(所得税の基礎控除)=0円(課税される所得金額)

確定申告を行うことで、源泉徴収された税金を取り戻すことができるのは大きなメリットといえるでしょう。

国民健康保険料の負担軽減が可能

確定申告を行うことで、国民健康保険料などの負担が軽減される可能性があります。国民健康保険料は所得に応じて決まるため、一定の所得以下であれば減額の対象となります。

しかし、確定申告をしていないと、所得が低いことを証明できず、軽減措置を受けられないことがあります。

また、事業の赤字を申告することで、住民税の課税額がゼロになり、住民税の非課税世帯として扱われる可能性が高くなります。

住民税が非課税になると、「非課税証明書」を発行してもらうことができ、これを利用することで各種公的サービスの減額や免除といったメリットを得られる場合があります。例えば、医療費の自己負担が軽減されたり、子どもの保育料が安くなったりします。

また、奨学金の申請や公営住宅の入居資格などにも影響を与えるため、経済的な負担を軽くする上で重要なポイントです。

軽減措置は、住民税の申告をすることでも適用されますが、確定申告を行うことで住民税の申告を別途行う必要がなくなり、手続きの負担を減らすことができます。さらに、確定申告には他にも税金の還付や損益通算など、多くのメリットがあるため、赤字であっても確定申告を行うことが賢明です。

確定申告書の控えが所得の証明になる

確定申告書の控えは、所得の証明書類としてさまざまな場面で活用されることがあります。特に、金融機関から融資を受ける際や、公的機関の支援を受ける際には、過去数年分の確定申告書の控えの提出を求められることが多く、これが収入状況を示す重要な資料となります。

確定申告を行わないことで、不意に融資や支援を受ける必要が生じた際に、必要な書類がなく手続きが遅れるリスクもあるため、赤字であっても確定申告を行うことが重要です。

赤字の確定申告の方法

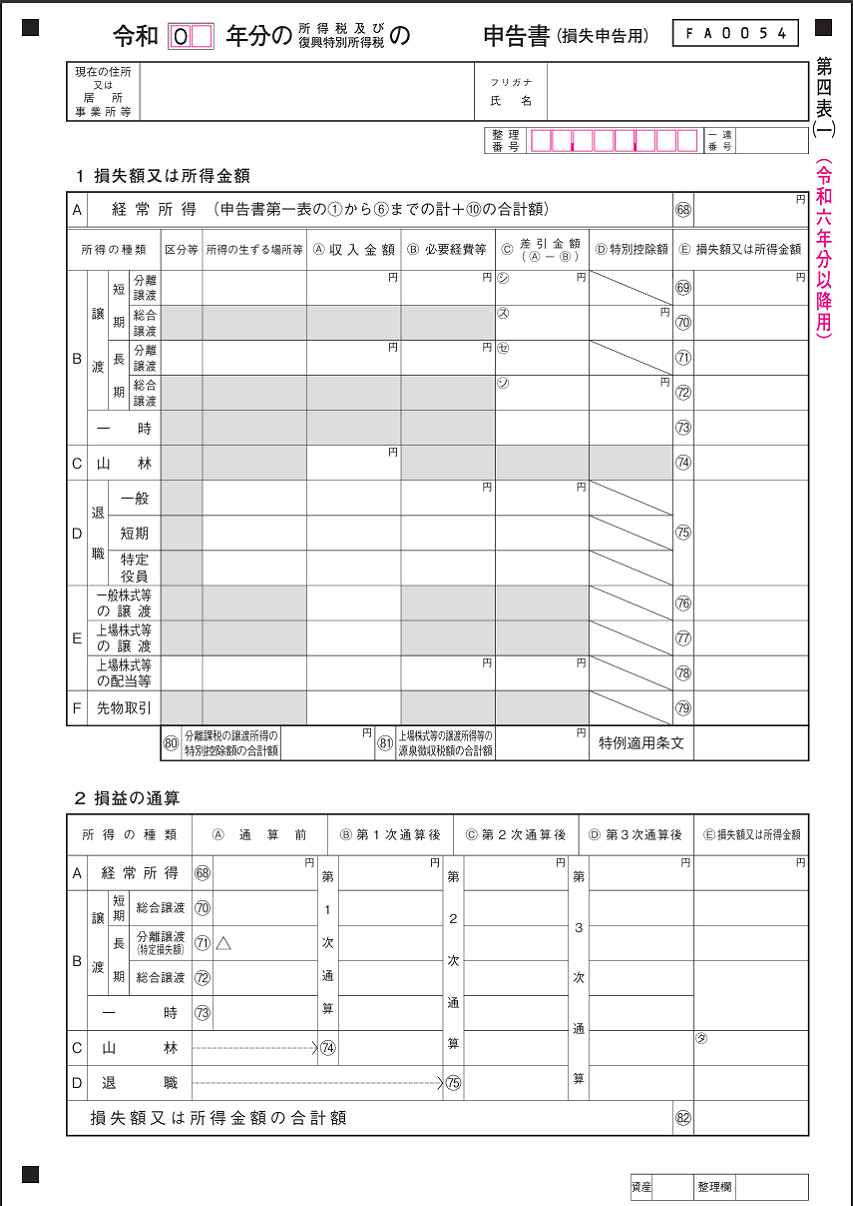

赤字の確定申告を行う際には、通常の確定申告書 第一表・第二表に加えて、損失申告用の第四表を提出する必要があります。第四表は(一)と(二)の2ページから構成されており、損益通算を適用する場合や、翌年以降に赤字を繰り越す場合に必須の書類です。

赤字申告を正しく行うためには、確定申告書の各書類を適切に記入し、必要な添付書類を揃えることが重要です。

確定申告書第四表(一)と(二)の書き方について詳しく見ていきましょう。

確定申告書 第四表(一)の書き方

| 項目 | 記入内容 |

|---|---|

| 1.申告年分の記入 | 上部に申告する年分を記入し、「申告書」の前に「確定」と書く。 |

| 2.住所・氏名の記入 | 現在の住所や事業所の所在地、氏名、フリガナを該当欄に記入する。 |

| 3.経常所得の記入 | 確定申告書 第一表の「所得金額等」の欄(1)から(6)までの合計額を、「A 経常所得」の欄に転記する。 |

| 事業所得が赤字で、給与所得等がない場合や、赤字が給与所得を上回る場合はマイナス(△)で記入する。

例:200万円の赤字の場合は「△2,000,000」と記入。 |

|

| 4.その他の所得の記入 | 事業所得以外に所得がある場合は、「B」から「F」の各欄に記入する。 |

| 5.損益通算の記入 | 損益通算を行う場合は、「2 損益の通算」欄に結果を記入する。 |

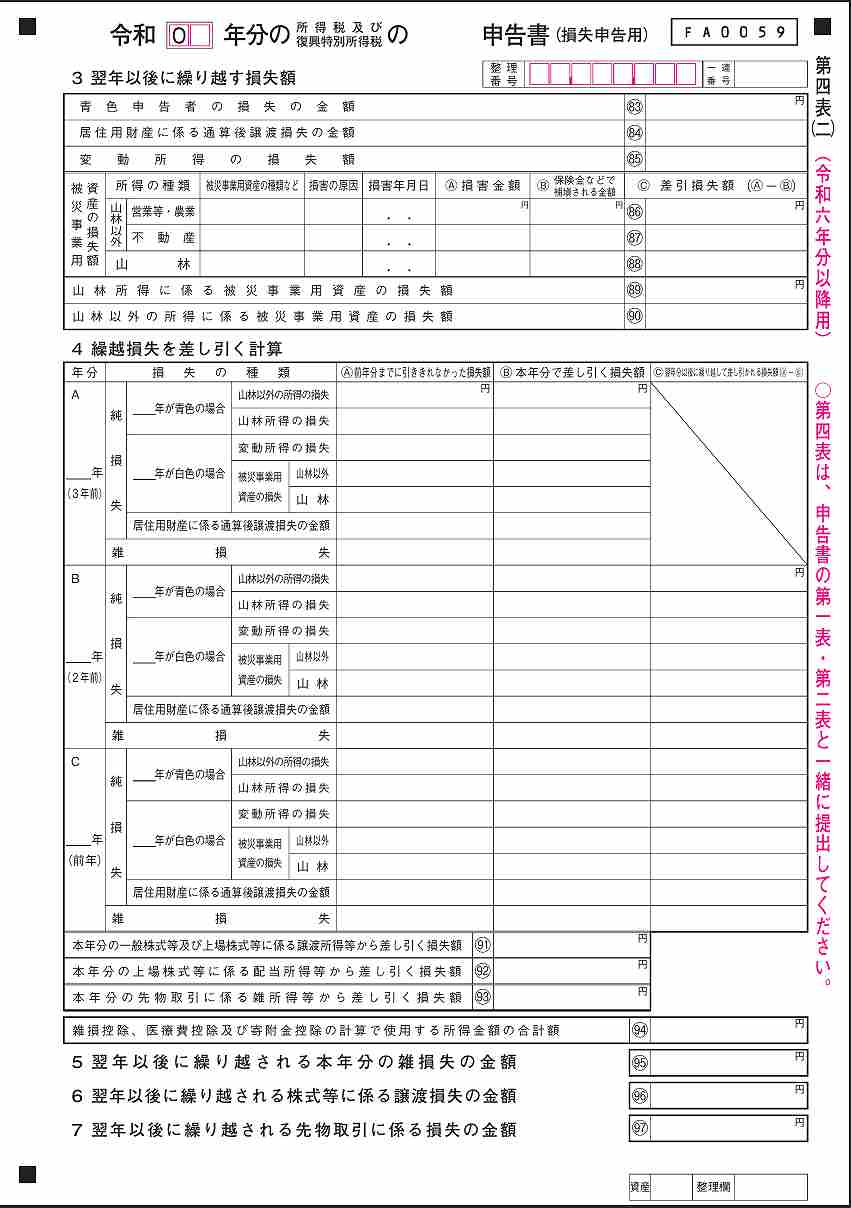

確定申告書 第四表(二)の書き方

確定申告書 第四表(二)は、繰越損失を申告する際に使用する書類です。

書類の上部に申告する年分を記入し、「確定」の文字を記載します。

繰越損失がない場合は、これ以降の記載は必要ありません。繰越損失がある場合は、前年分(例えば令和5年分)の第四表(二)の「青色申告者の損失の金額」を、当年分(令和6年分)の第四表(二)の「A列のC行・純損失・山林以外の所得の損失」に転記します。

次に、令和6年分の黒字の金額を「B列のC行・純損失・山林以外の所得の損失」の欄に記入します。この黒字と繰越損失を相殺することで、課税対象となる所得額が計算されます。

もし繰越損失の金額が当年の黒字額を上回る場合は、差額を翌年分以降に繰り越すことができます。その場合、「A列のC行・純損失・山林以外の所得の損失」の繰越損失から「B列のC行・純損失・山林以外の所得の損失」の黒字額を差し引いた金額を「C列・C行・純損失・山林以外の所得の損失」の欄に記入し、翌年(令和7年分)に繰り越す損失として申告します。

赤字の確定申告の注意点

赤字の確定申告の注意点について詳しく見ていきましょう。

提出物や提出方法を間違えないようにする

赤字の確定申告では、提出方法や提出物について、下記の注意点を守ることが大切です。

- 申告書は複写式になっているため、折りたたんだまま記入せず、広げるか中央のミシン線で切り離してから記入する

- 2枚目は控え用の複写式になっているため、提出時に取り外す。

- 黒いインクのボールペンで強く記入する(消せるボールペンは使用不可)。

- 該当する箇所は必ずすべて記入する

- 第一表および第二表も必ず一緒に提出する

- 第三表(分離課税用)は提出不要

雑損失の繰越控除の特例や純損失の繰越控除の特例を適用する場合、以下の書類も提出が必要です。

- 「令和06年分の所得税及び復興特別所得税の__申告書(損失申告用)付表」

- 第四表付表(一)

- 第四表付表(二)

- 第四表付表(三)

損益通算ができない損失もある

下記については損益通算に含めることができません。

| 分類 | 適用されない損失の種類 | 備考 |

|---|---|---|

| 所得の種類による制限 | ① 利子所得

② 配当所得 ③ 給与所得 ④ 退職所得 ⑤ 一時所得 ⑥ 雑所得 |

- |

| 特殊な損失 | ① 生活に通常必要でない資産(競走馬(事業用除く)、別荘、書画・骨とう・貴金属(30万円超))の赤字 | 競走馬(事業用除く)の譲渡所得の赤字は、競走馬の保有に係る雑所得の黒字と相殺可能 |

| ② 非課税所得の赤字 | 非課税所得に基づく赤字は損失申告できない | |

| ③ 有限責任事業組合(LLP)の事業所得の赤字のうち、出資価額を超える部分 | 超過部分は必要経費として認められない | |

| ④ 個人に対する資産の低額譲渡による赤字 | 一般的に、低額譲渡による損失は控除不可 | |

| ⑤ 土地建物等の譲渡所得の赤字(特定損失額を除く) | 特定損失額は控除可能 | |

| ⑥ 株式等の譲渡所得の赤字 | 上場株式等の譲渡損失は、上場株式等の配当所得と相殺可能(ただし一般株式等との相殺は不可) | |

| ⑦ 先物取引に係る雑所得の赤字 | 損失申告不可 |

赤字でも確定申告をするのがおすすめ

赤字であっても確定申告を行うことには多くのメリットがあります。損失を翌年以降に繰り越して節税対策をしたり、税金の還付を受けたりすることで、資金繰りの改善にもつながります。

また、確定申告書は融資審査や公的支援を受ける際の重要な資料となるため、将来の事業拡大や資金調達においても役立ちます。

確定申告には手間がかかるものの、適切な手続きを行うことで税制上の優遇を最大限に活用できます。特に、青色申告を活用することでさらなる節税効果が期待できるため、事業主の方は積極的に確定申告を検討することをおすすめします。

ABOUT監修者紹介

税理士・公認会計士 辻哲弥

税理士・公認会計士 辻哲弥

税理士。公認会計士。

有限責任監査法人トーマツにて会計監査業務に従事。

23歳時、「日本一若い会計事務所」として”ACLEAN(アクリーン)会計事務所”を開業。スタートアップ、マイクロ法人を中心とした税務業務や補助金・融資等の資金調達支援、経理を対象とした業務改善コンサルティングを展開。

2023年に同事務所を”税理士法人グランサーズ”と統合。同法人の代表に就任。中小企業の税務顧問対応、内部統制構築支援、組織再編支援、事業承継・企業のクラウドサービス活用と経理効率化サービスも提供。また、自身のボディメイクの経験を活かした健康経営に関するコンサルティングも得意としている。YouTube「社長の資産防衛チャンネル」絶賛配信中!

ABOUT執筆者紹介

加藤良大

加藤良大

フリーライター

ホームページ・ブログ

歴12年フリーライター。執筆実績は26,000本以上。

多くの大企業、中小企業のWeb集客、

【個人事業主向け青色申告ソフト】みんなの青色申告

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。