【贈与税】相続時精算課税制度とは?生前贈与を考える前に知っておきたい7つのリスク

税務ニュース

Contents

2024年1月1日から新しい相続時精算課税制度が始まりました。「年110万円までの贈与なら相続税も贈与税もかからない」というメリットで、選択する人が増えているようです。しかし思わぬリスクも。今回は相続時精算課税制度のリスクについて解説します。帰省の際、家族で考える材料になれば幸いです。

相続時精算課税制度とは?特徴を確認

相続時精算課税制度とは、日本の贈与税の制度の1つです。現在、暦年課税制度と相続時精算課税制度が日本の贈与税を支えています。相続時精算課税制度は、2024年1月から一部、暦年課税制度と似た「年110万円まで非課税」という制度が入ったものの、根本は大きく異なります。次の通りです。

「相続財産の前渡し制度」相続時に税金を精算する

相続時精算課税制度は、生前贈与でありながらも「相続財産の前渡し」という要素の強い制度です。実際、この制度下で生前に贈与を受け、贈与税を払ったとしても、財産をあげた人(贈与者)が亡くなったときは、生前に贈与した財産を贈与時の時価で相続財産に足し戻します。そして、発生した相続税と生前に納めた贈与税を精算するのです。

精算した結果、不足があれば納税に、生前の贈与税が多ければ還付となります。

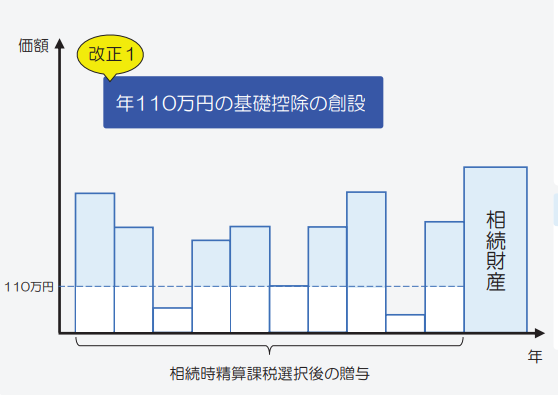

「年110万円」の基礎控除、「累計2500万円」の特別控除

相続時精算課税制度には創設時から特別控除の制度がありました。これは「累計2500万円になるまで財産をもらっても、贈与税がかからない」というものです。これに加えて2024年1月から「年110万円まで財産をもらっても、贈与税も相続税もかからない」基礎控除が始まりました。

上記の図の点線より下の白い部分が基礎控除、点線より上の青い部分が特別控除の対象となる部分です。次のような違いがあります。

基礎控除(白い部分)

- 贈与税も相続税もかからない

- 相続財産への加算は不要

- この範囲なら贈与税の申告も不要

特別控除(青い部分)

- 累計2500万円までなら贈与税はかからない(超えると税率20%で贈与税がかかる)

- 相続財産への加算は必要=相続税はかかる

- 贈与税の申告が必要

贈与者・受贈者に要件あり、届出が必須

相続時精算課税制度は誰もが使えるものではありません。次の要件を満たすことが必要です。

- 贈与者…その年の1月1日時点で60歳以上の父母・祖父母

- 受贈者…その年の1月1日時点で18歳以上の子や孫

また、制度対象としたい贈与を行った年の翌年2月1日から3月15日までに「相続時精算課税選択届出書」を税務署に提出しなくてはなりません。

相続時精算課税制度のリスク

「もらった財産額が年110万円以下なら贈与税も相続税もかからない」という基礎控除の創設で、注目されるようになった相続時精算課税制度。贈与時の時価で相続税を計算することになるため「値上がり確実な財産の節税には有効」とされています。

しかし、次のようなリスクがあることを意識しなくてはなりません。

1.二度と暦年課税制度に戻れない

相続時精算課税制度は届出書を出すと原則、撤回ができません。言い換えると「二度と暦年課税制度に戻れない」のです。

2.対象の贈与は相続財産に加算する

届出書を出したら、対象となった贈与以後はすべて相続時精算課税制度の対象となります。そして、相続時精算課税制度はあくまで「相続財産の前渡し」に過ぎません。そのため、財産をあげた人がなくなったら、すべて相続税を計算するときの相続財産に足さなくてはいけません。つまり、生前贈与でもらったものでも「相続税の対象とする」のが大前提なのです。

3.意外なものも「贈与」として扱われる

税務でいう「贈与」はお金や不動産といった目に見えるものだけではありません。次のようなものも贈与として扱われます。

- 借金の帳消し、肩代わり

- 他の人が保険料を負担してくれた生命保険の満期金

こういったことを相続時精算課税制度の贈与者・受贈者の間で行われたのなら、これらも贈与としてカウントしなくてはならないのです。

4.相続人でない孫でも相続税の申告が必要

相続時精算課税制度は「相続財産の前渡し」です。生前の贈与は「財産の持ち主が死ぬ前に相続財産を子や孫に引き継いだ」に過ぎないのです。そのため、民法上の相続人でない孫であっても相続時精算課税制度で財産を受け取ったら原則、相続税の申告が必要となります。

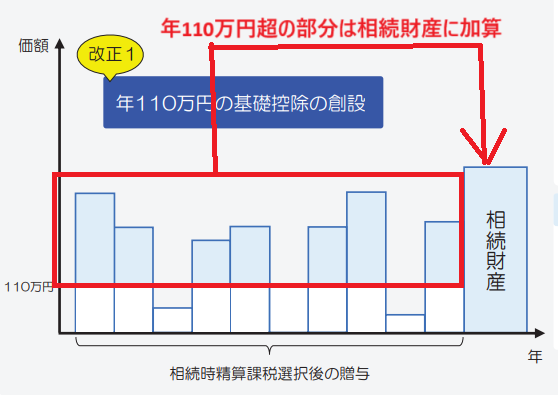

5.年110万円を超えたら贈与税の申告と相続税の申告が必要

届出書に書いた贈与者からもらった財産の合計額が年間で110万円以下ならば、贈与税も相続税も申告は不要です。しかし、年110万円を超えたなら、贈与税も相続税も申告が必要となります。なお、相続財産に足し戻すのは「年間でもらった金額-年110万円」となります。

6.贈与税の期限後申告は一律20%課税に

相続時精算課税制度の「累計2500万円まで贈与税は非課税」は、贈与税の申告を「贈与を受けた年の翌年3月15日まで」にしたときだけです。1日でも過ぎると税率20%で贈与税がかかります。

7.受贈者が先に死亡したら納税義務は相続人へ

通常、両親や祖父母など贈与者の方が子や孫といった受贈者よりも先に亡くなります。しかし中には受贈者が先に亡くなることもあります。この場合、相続時精算課税制度の納税義務は消滅したりしません。受贈者である子や孫の相続人が引き継ぐことになります。ただし、子や孫に対して相続時精算課税制度で財産をあげた両親や祖父母は引き継ぎません。

そのほかの注意点

このほかにも相続時精算課税制度には注意点があります。

事前によく話し合うこと

「年110万円以下なら非課税」「死に際贈与でも使える」などというおいしい言葉がメディアで取り上げられがちです。しかし一方で「一度選択したら対象となるすべての贈与を相続財産に足し戻さないといけない(=うっかり計上もれは許されない)」「相続人でない孫でも相続税の申告が原則必要」などといったデメリットもあります。

「絶対に過去の贈与を忘れない自信があるか」「申告書の控えや記録をその都度残せるか」など、自分たちのありように見合うかどうかを考える必要があるのです。

届出書は受贈者が出すこと

中には親が「よかれ」と思って、子の代わりに相続時精算課税選択届出書を提出してしまうケースがあります。子どもには「出しておいたから!」の一言だけ、というパターンです。

こうなってしまうと、子は大変です。誠実に相続税申告をしたつもりが後日、税務署から指摘され、追加で相続税を納める可能性が生じます。

贈与税も相続税も受贈者である子が申告して納めるものです。届出書を提出するかどうかも子に決めてもらいましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。