<連載>副業をはじめよう!【第6回】副業で法人化するのはいつ?メリットデメリットは?

起業応援・創業ガイド

Contents

副業を個人事業から法人化?

会社員が副業として独自のビジネスを始めるとき、多くの場合は、小規模で始まりますが、時間とともに成長する可能性があります。

「法人化」とは、個人が運営するビジネスを、設立した会社に引き継ぐことです。法人化は、ビジネスの成長と発展に伴うリスクと責任を管理するための一つの方法として広く利用されています。

副業を行う個人にとって、法人化を選ぶ最大の理由は、個人事業主としてのリスクや税負担を軽減しつつ、事業の信頼性や拡大の可能性を高めることができる点にあります。

この回では、副業で個人事業主→法人へステップアップする際のポイントやメリット/デメリットを詳しくみていきましょう。

法人化をするタイミングは?

法人化は、いつするのがいいのでしょうか?副業を個人事業で進めてきた場合、具体的にどのような状態になったら、法人化をするべきなのか。

個人事業主は、所得(売上から経費を控除したもの)の金額に応じて所得税がかかります。一方、会社設立をした場合は会社でのもうけ(所得)の金額に応じて法人税が課税されます。

個人事業主の所得税の税率は累進課税となっています。※1税率の表の通り、所得が低い場合は税率も低く、最小5%となりますが、所得が上がれば上がる程、税率も上がっていき、最大で税率は45%まで上となります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万超 から 330万円以下 | 10% | 97,500円 |

| 330万円 から 695万円以下 | 20% | 427,500円 |

| 695万円 から 900万円以下 | 23% | 636,000円 |

| 900万円 から 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円 から 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

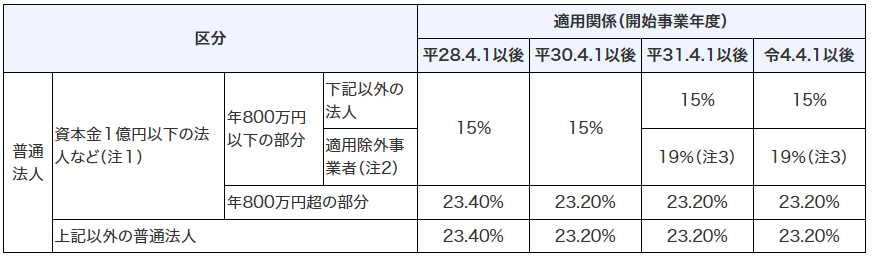

それに対して、法人の場合は税率が一定です。※2法人税の税率表をみていただくとわかりますが、法人税は最大23.2%となります。

このように、所得税は累進課税で利益(所得)が上がれば、その分、税率もどんどんあがっていきますが、法人は一定のため、所得が一定ラインを超えてきた場合は、「節税の観点」から法人にした方が税金が低く済むということで、お勧めされるのです。

ちなみに、税金の面から法人化を検討するタイミングとしては、年間の所得(利益)が約500万円を超えるようになった時が目安です。ただし、この500万円を超えたというのは、あくまでも目安ですので、扶養や控除の状況によってもそれぞれ異なりますので、個別なシミュレーションは必要となります。

法人化する必要性はあるか?事業の範囲と将来の成長を評価する

副業を法人化するかどうかを判断する際には、現在の事業の範囲と将来の成長の可能性を評価することも重要です。今は、まだそれほど売上も利益も大きくはない副業であれば、法人化の必要はないかもしれませんが、事業が拡大し、より多くの売上や利益がだせるようになった場合、法人化は多くのメリットをもたらす可能性があります。そのため、利益が一時的に500万超となっただけではなく、それは続いていきそうか、さらに事業を伸ばしていけそうかということも併せて判断する必要があります。

法人化のメリット

それでは、具体的に、法人化のメリットをみていきましょう。

金融機関・取引先に対する信用力がアップする

法人化することで、個人事業主よりも信用力が高まります。これは金融機関からの融資の受けやすさや、大口の取引先とのビジネスチャンスを拡大する上で重要な要素です。特に事業を拡大し、より大きな市場に進出したい場合、法人としての信頼性が大きなアドバンテージとなります。

事業主(社長)の責任が限定される

個人事業主の責任範囲は、「無限」、一方、法人は「有限」となり

| 法人 | 個人事業主 | |

|---|---|---|

| 責任範囲 | 有限責任 | 無限責任 |

節税がしやすい

法人化により、税制上のメリットを享受することが可能です。特に所得が高い場合、法人税の税率は個人所得税の税率よりも低くなることがあります。これにより、全体的な税負担を軽減し、事業の利益を最大化することが可能になります。

また、法人ならではの経費にすることができる下記の項目もあります。

- 役員報酬

- 旅費規程に基づく出張手当

- 従業員への退職金

- 社会保険料の1/2(会社負担分)

- 生命保険の支払い(契約内容による)

赤字を繰り越しできる期間が法人の方が長い

個人事業主も法人も、赤字になった場合、赤字を翌年以降に繰り越すことができます。(個人事業主も法人も青色申告を適用していることが要件)赤字の繰り越し期間は、個人事業主は3年間ですが、法人は10年と長くなっています。

| 法人 | 個人事業主 | |

|---|---|---|

| 繰越期間 | 10年間 | 3年間 |

法人化のデメリット

つぎに、法人化のデメリットをみていきましょう。

法人税等の確定申告の大変さ

法人としての確定申告は、個人事業主の確定申告と比べて複雑で手間がかかります。申告書の所得計算が煩雑であり、税理士に依頼する場合でもその費用が発生します。また、法人税の申告には多くの詳細な記録と計算が必要となり、時間と労力を要します。

法人の税務申告・納付の年間スケジュール

法人の税務申告と納付には、年間を通じて多くの締め切りが存在します。これには法人税、消費税、固定資産税など、様々な税目が含まれます。これらのスケジュールを遵守し、適切に管理することは、法人運営の重要な部分となります。

社会保険への加入義務が生じる

法人化すると、社長が常勤役員となる場合、社会保険(健康保険・厚生年金保険)への加入義務が生じます。これは、副業として法人化した場合でも、役員報酬をとる場合は、本業の会社で社会保険に加入している場合であっても、副業の会社での社会保険料は負担しなければなりません。

会社のお金は自由に使えない

法人化すると、会社の財産は個人のものではなく、会社のものとして扱われます。たとえば、社長が全株式を保有していても、会社の資金を私的に使用することはできません。役員貸付などの形で資金を個人に移すことは可能ですが、役員貸付があると、銀行融資で不利になったり、長期間返済がされない場合は、役員賞与として取り扱われることもあります。

会社設立の費用がかかる

法人化をして、会社を設立する際には当然設立の費用がかかります。たとえば、株式会社設立の場合には約25万円、合同会社設立の場合は約10万円がかかってきます。また、そのほかにこれから会社で事業をおこなっていくための元手として「資本金」を用意する必要があります。

赤字でも税金を支払う必要がある

法人化をすると、事業が赤字の場合でも「法人住民税均等割」という税金を必ず支払う必要があります。

法人化の流れと手続き

会社設立の流れと手続きは以下のように進められます。ここでは、一般的な株式会社の設立手続きを例に挙げます。

| 1 | 事業計画の策定 |

|---|---|

| 事業内容、資金計画、市場分析などの基本的な事業計画を策定します。 | |

| 2 | 会社名の決定 |

| 使用する法人名を決定します。個人事業主の屋号を法人名にするのも基本的には、可能です。 | |

| 3 | 設立に必要な資本金の準備 |

| 株式会社設立に必要な資本金を準備します。資本金はいくらがよいかというご質問が非常に多いですが、資本金を元手に事業を行っていくのでそのために必要な金額以上を用意しましょう。 | |

| 4 | 定款の作成 |

| 会社の基本的なルールを定める定款を作成します。公証人による認証が必要な場合もあります。 | |

| 5 | **資本金の払い込み** |

| 設立予定者が資本金を払い込みます。銀行口座への払い込み証明が必要です。 | |

| 6 | **設立登記の申請** |

| 法務局に対して設立登記の申請を行います。必要書類には、定款、払い込み証明書、取締役の就任承諾書などが含まれます。 | |

| 7 | **設立登記完了** |

| 設立登記が完了すると、法人として正式に認められます。登記簿謄本を受け取ります。 | |

| 8 | **税務署への届出** |

| 法人設立後は、税務署への届出が必要です。消費税の納税義務の有無の確認、法人税の申告などが含まれます。 | |

| 9 | **銀行口座の開設** |

| 会社名義の銀行口座を開設し、資本金を入金します。 | |

| 10 | **事業の開始** |

| すべての手続きが完了したら、事業を開始します。 |

法人設立の手続きは、ご自身で行うこともできますし、専門家(司法書士)に依頼して代行をしてもらうことも可能です。

副業を成功させるポイント

会社員が副業から起業して会社を成功させるためには、以下のポイントを心掛けることが重要です。

本業の手は抜かない

副業を始める際も、本業に対する責任とコミットメントを維持することが重要です。副業が初期段階では収入が不安定になりがちですが、本業からの安定した収入があれば、経済的な安心感を保つことができます。また、本業を続けることで、ビジネススキルや人脈を拡大し、副業に役立てることも可能です。

スキルアップに努め、人脈をつくる

副業での成功には、適切なスキルと信頼できる仲間の存在が不可欠です。スキルアップに努めることで、副業の効率と成果を高めることができます。また、同業者やビジネスパートナーとのネットワークを構築することで、アドバイスやサポートを受けることができ、孤立を防ぐことができます。

起業までの目標計画をしっかりと!

明確な目標と計画は、副業からの起業を成功に導く鍵です。必要な作業、資金計画、時間管理などを詳細に計画し、実行に移すことが重要です。計画には、短期的な目標と長期的なビジョンの両方を含め、定期的に進捗を確認し、必要に応じて調整する柔軟性も持ち合わせることが望ましいです。

これらのポイントを踏まえ、副業からの起業に向けて着実にステップを踏むことが、成功への道を切り開くことにつながります。また、リスクを管理しながらも、新しい挑戦に対する情熱と意欲を持続させることが、長期的な成功には欠かせません。

まとめ

副業を法人化することには、信用力の向上や税制上のメリットなど多くの利点がありますが、同時に税務に関する手間や複雑さが増すというデメリットも存在します。これらメリットデメリットを総合的に考慮し、さらに、ご自身の副業をどのようにしたいか、現状維持か?拡大か?どのような方向性を望むかは、それぞれ違うと思うので、自身の事業にとって最適な選択を行うことが重要です。

ABOUT執筆者紹介

税理士 吉村知子

税理士 吉村知子

ビジネス拡大のため、開業してから法人化を目指す個人事業主や法人のための税理士として、ともにビジネスの飛躍を目指す経営のサポートを行う。また、法人や個人事業主の顧問契約だけでなく、個人事業主向けの講座を開講。確定申告をゴールとしながら、経営者として必要となるお金の知識を学ぶオンラインプログラムが大好評。