給与の源泉徴収「甲欄」「乙欄」「丙欄」の違いは?税金が高い理由と年末調整との関係を解説

税務ニュース

Contents

「給与に対して源泉徴収税額が高すぎる」と話題になった政治家の給与明細。その理由は、源泉徴収税額表の「乙欄」で計算されていたからでした。年末調整の時期が近づくと「甲・乙・丙」の区分を目にしますが、これはどう違うのでしょうか。今回は、特に経理や給与計算の担当者向けに、それぞれの区分の意味と違い、年末調整との関係を分かりやすく解説します。

源泉徴収税額を決める「甲・乙・丙」3つの区分とは

毎月の給与や年2回の賞与から、所得税が天引き(源泉徴収)されます。この天引きされた所得税のことを「源泉所得税」と言い、天引きされる税額を「源泉徴収税額」と呼びます。この源泉徴収税額は、給与等を受け取る側が以下の甲欄・乙欄・丙欄のいずれに当てはまるかで変わるのです。

甲欄:本業として勤務している企業での源泉徴収の区分

甲欄は「主たる給与として受け取っている場合」に適用される給与所得の源泉徴収税額の計算区分です。次のような特徴があります。

扶養控除等(異動)申告書の提出が必要

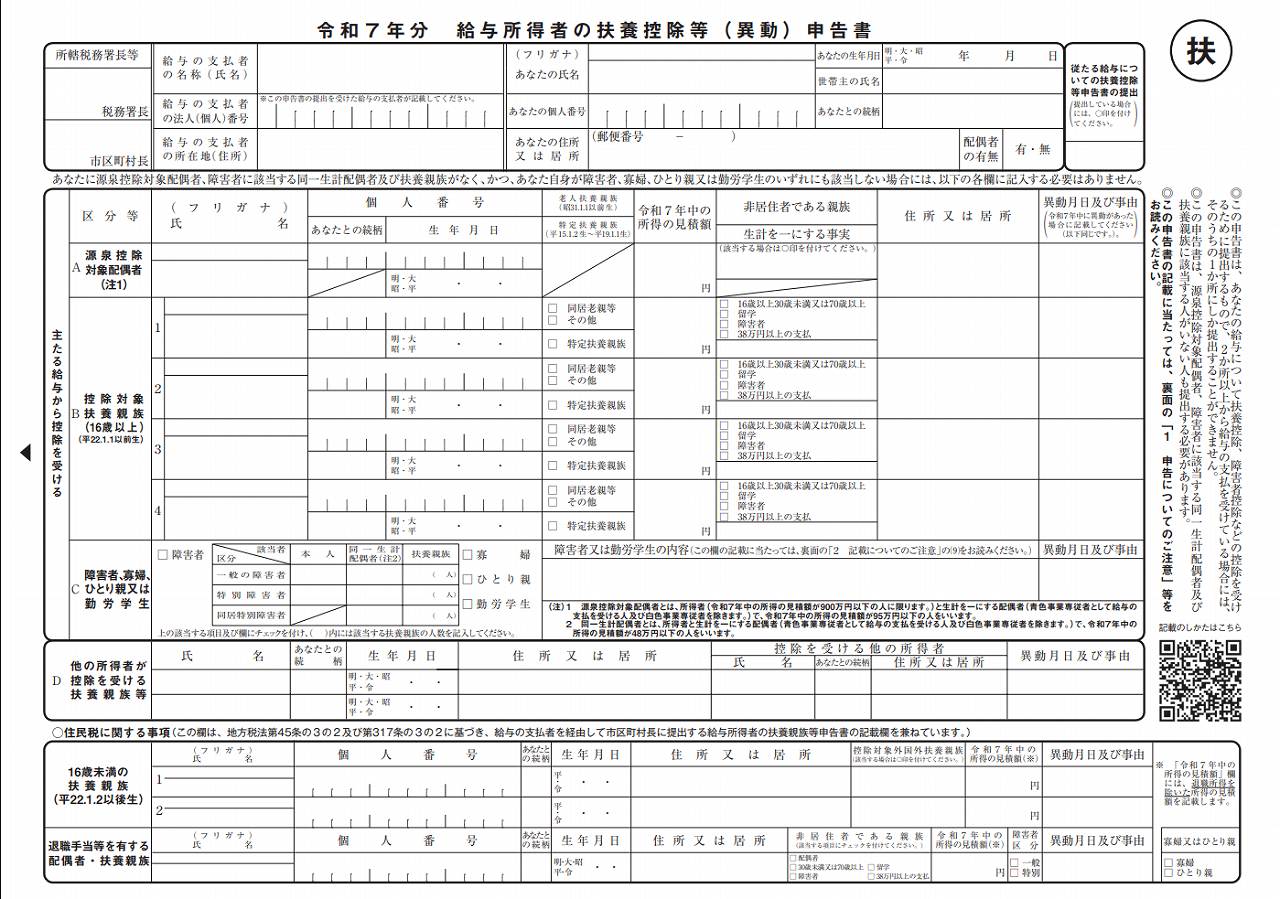

この甲欄で計算するなら、扶養控除等(異動)申告書が必要です。この用紙は次のようになっています。

この用紙には配偶者や扶養している親族、本人がひとり親に当たるかどうかなどの情報を記入します。入社して最初の給与日の前日までに提出しなくてはなりません。また、年が明けたらその年の最初の給与の支払日の前日までにあらためて記入し、提出する必要があります。

このほか、家族の死亡など諸事情が生じたら、その都度提出し直すのが原則です。

扶養親族等で源泉徴収税額が変わる

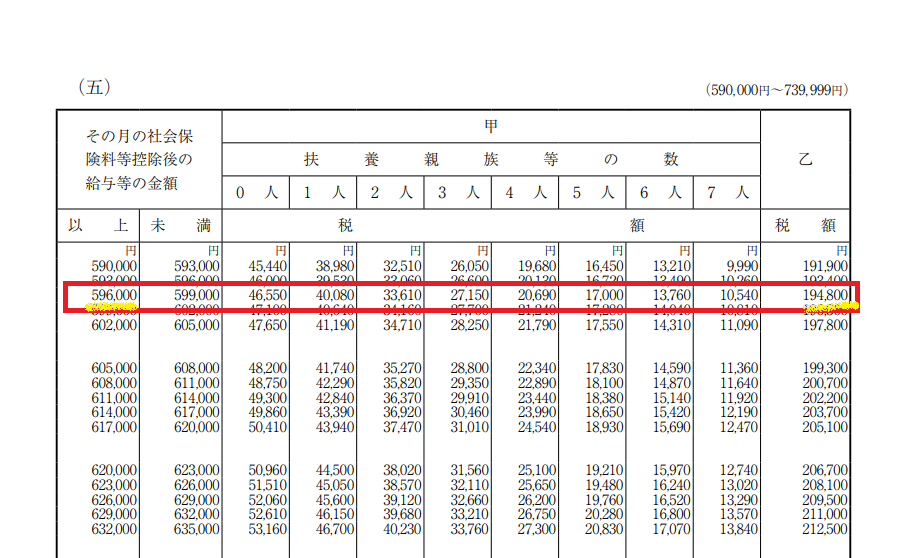

甲欄での源泉徴収税額は「社会保険料などを控除した後の給与等の金額」と「扶養親族等の数」で決まります。同じ給与額でも、扶養親族等の人数が多ければ多いほど、源泉徴収税額は少なくなるしくみです。

この扶養親族等の数は、先ほどの扶養控除等(異動)申告書の記載内容で決まります。「収入の少ない家族を扶養している」「本人や扶養している家族が障害者である」「本人がひとり親として子供を扶養している」といった事情があれば、その分だけ扶養人数等の数は増えることになるのです。

乙欄

乙欄は主たる給与以外の給与について適用されます。主に次のようなときに適用されます。

- 2つ以上の会社の役員をしている

- 正社員として働くほか、別の会社で副業のバイトをしている

乙欄が適用されると、その人の事情は一切斟酌せず、一律同じ税率で源泉徴収税額が計算されます。ただし「従たる給与についての扶養控除等(異動)申告書」を提出すると「本来の源泉徴収税額(乙欄)-1,610円×扶養親族等の数」が、給与から天引きされることとなります。

なお、基本的には本人の確定申告が必要です。

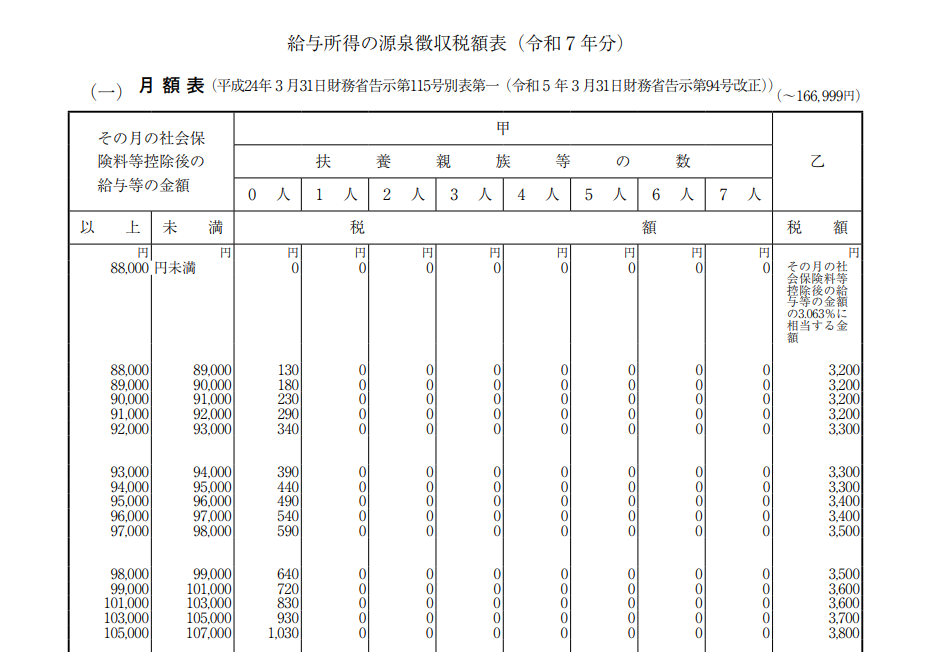

甲欄・乙欄の源泉徴収の違いは、源泉徴収税額表から確認できます。

丙欄

丙欄で源泉徴収するのは、日雇いで働く人に給与等を支給する場合です。働いた日数や時間に応じて給与を計算する場合に用いられます。

ただし、使うのは雇用期間が2か月以内と決まっている場合です。2か月超、1つの企業で働くケースについては、2か月超部分については丙欄を適用しません。甲欄か乙欄で計算することとなります。

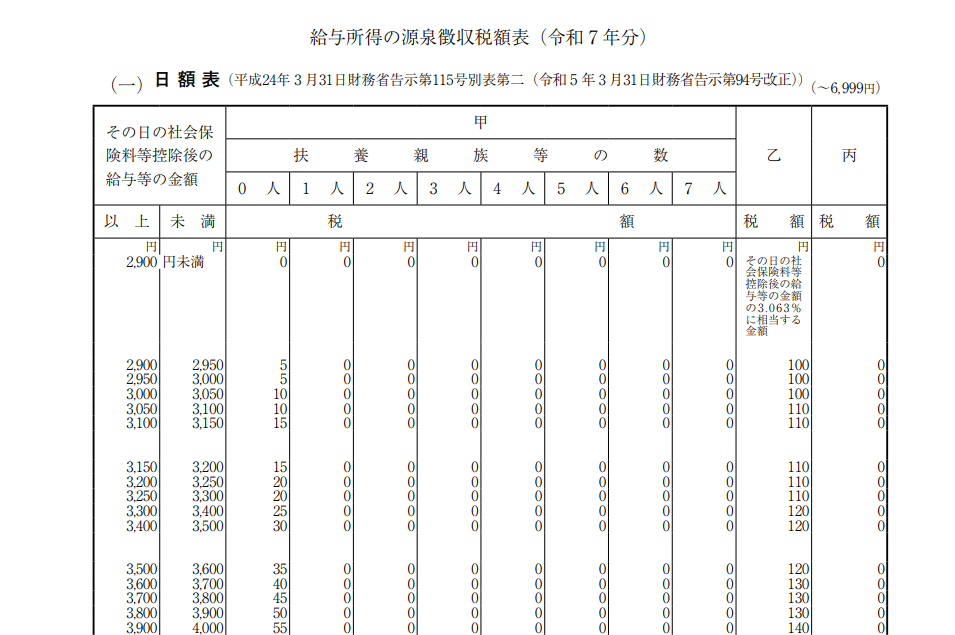

丙欄は、源泉徴収税額表のうち、日額表で確認できます。

年末調整が必要なもの

年末調整の対象になるのは、甲欄のみです。「扶養控除等申告書を提出している人だけが、年末調整の対象となる」とよく言われますが、これは甲欄で計算されるのが扶養控除等申告書を提出している人だけだからです。つまり、普段から扶養状況などを会社側で把握できる人だけが年末調整の対象となります。

確定申告が必要なもの

確定申告が必要なのは、年末調整だけで完結しない人、年末調整を受けられない人です。主に次のようなケースとなります。

- 甲欄で給与計算を受け、年末調整も受けたが、給与所得と退職所得以外の所得合計が20万円を超える

- 甲欄で給与計算を受けたけど年の途中で退職したため年末調整を受けてない

- 甲欄で給与計算を受けたが給与年収が2000万円を超える

- 複数の給与をもらっているケースで、給与のすべてが源泉徴収の対象となるが〔「年末調整されなかった給与年収」+「給与所得・退職所得以外の所得」〕が20万円を超えるとき

このほかにも、給与所得で確定申告が必要なケースがあります。くわしくは次のリンクをご確認ください。

なぜ話題の政治家の給与明細の源泉所得税は高かったのか

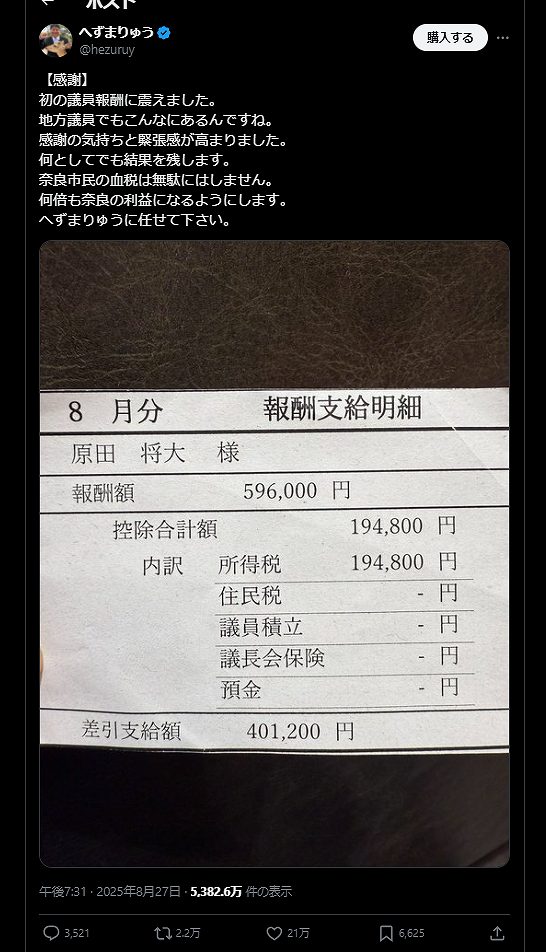

ここで気になるのが、冒頭でお伝えした政治家の給与明細です。次のような内容が話題となりました。

源泉徴収税額が高い点で話題を集めましたが、こちらは乙欄で計算された源泉徴収税額です。

上記を筆者が一部加工・作成

件の政治家の方は、会社経営なさっていると言われます。そちらで「主たる給与」を受け取り、源泉徴収税額を甲欄で計算しているのではないでしょうか。

まとめ

今回は、政治家の話題の投稿をきっかけに、給与等の所得税の源泉税額の計算のしかたをお話ししました。経理の方のご参考になれば幸いです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。