2020年分の確定申告、ここに要注意!

税務ニュース

Contents

いよいよ確定申告をする時期が近づいてきました。2020年(令和2年)分は改正項目が多く、さらには新型コロナウイルス対策による助成金・給付金の受給に係る課税関係などにも留意しなければなりません。今回は、2020年分の確定申告について、特に注意を要する点についてご案内します。

【主な要注意点】

- 給与所得控除額・公的年金等控除額が引き下げられました!

- 基礎控除額が見直されました!

- 年収850万円超の子育て世帯等に「所得金額調整控除」が導入されました!

- ひとり親控除が新設され、寡婦控除が改正されました!

- 青色申告特別控除額が65万円から55万円に引き下げられました!

- 雇用調整助成金・持続化給付金は課税対象です!

給与所得控除額・公的年金等控除額が引き下げられました!

給与所得控除額が10万円引き下げられた結果、最低控除額としては65万円から55万円となります。そして、給与所得控除額の対象となる給与収入金額(年収)が1,000万円から850万円に引き下げられた結果、給与所得控除額の上限額(最大額)が220万円から195万円となります。

給与収入金額が55万円を超える場合は必ず変更となっていますので、ご注意ください。

<給与所得控除額>

| A 給与収入金額(年収) | 給与所得控除額 | |

|---|---|---|

| 2020年(令和2年)分 | 改正前 | |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超 180万円以下 | A×40%-10万円 | A×40% |

| 180万円超 360万円以下 | A×30%+8万円 | A×30%+18万円 |

| 360万円超 660万円以下 | A×20%+44万円 | A×30%+18万円 |

| 360万円超 660万円以下 | A×10%+110万円 | A×10%+120万円 |

| 850万円超 1,000万円以下 | 195万円(上限額) | |

| 1000万円超 | 220万円(上限額) | |

公的年金等控除額も原則10万円引き下げられました。さらに、公的年金等収入以外の合計所得1,000万円超の高所得層においては、さらに控除額が引き下げられたうえで、控除額に上限が設けられています。

<公的年金等控除額【65歳未満】>

| A 公的年金等の収入金額 | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

|---|---|---|---|---|

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | 改正前 | |

| 130万円以下 | 60万円 | 50万円 | 40万円 | 70万円 |

| 130万円超 410万円以下 | A×25%+27.5万円 | A×25%+17.5万円 | A×25%+7.5万円 | A×25%+37.5万円 |

| 410万円超 770万円以下 | A×15%+68.5万円 | A×15%+58.5万円 | A×15%+48.5万円 | A×15%+78.5万円 |

| 770万円超 1,000万円以下 | A×5%+145.5万円 | A×5%+135.5万円 | A×5%+125.5万円 | A×5%+155.5万円 |

| 1,000万円超 | 195.5万円 | 185.5万円 | 175.5万円 | |

<公的年金等控除額【65歳以上】>

| A 公的年金等の収入金額 | 公的年金等に係る雑所得以外の所得に係る合計所得金額 | |||

|---|---|---|---|---|

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 1,000万円超 2,000万円以下 | 改正前 | |

| 330万円以下 | 110万円 | 100万円 | 90万円 | 120万円 |

| 330万円超 410万円以下 | A×25%+27.5万円 | A×25%+17.5万円 | A×25%+7.5万円 | A×25%+37.5万円 |

| 410万円超 770万円以下 | A×15%+68.5万円 | A×15%+58.5万円 | A×15%+48.5万円 | A×15%+78.5万円 |

| 770万円超 1,000万円以下 | A×5%+145.5万円 | A×5%+135.5万円 | A×5%+125.5万円 | A×5%+155.5万円 |

| 1,000万円超 | 195.5万円 | 185.5万円 | 175.5万円 | |

また、扶養親族等の区分に係る合計所得金額の要件(所得基準額)も合わせて変更となりますので、注意が必要です。

<合計所得金額が要件となる区分の改正>

| 扶養親族等の区分 | 合計所得金額の要件 | |

|---|---|---|

| 2020年(令和2年)分 | 改正前 | |

| 扶養親族 | 48万円以下 | 38万円以下 |

| 配偶者特別控除の対象となる配偶者 | 48万円超 133万円以下 | 38万円超 123万円以下 |

| 勤労学生 | 75万円以下 | 65万円以下 |

基礎控除額が見直されました!

すべての納税者に対して適用される基礎控除について、一律38万円から最大48万円までに引き上げられました。ただし合計所得金額が2,400万円を超えると、その所得金額に応じて基礎控除額が逓減し、いよいよ2,500万円を超えればゼロとなります。

<基礎控除額>

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 2020年(令和2年)分 | 改正前 | |

| 2,400万円以下 | 48万円 | 一律38万円 |

| 2,400万円超 2,450万円以下 | 32万円 | |

| 2,450万円超 2,500万円以下 | 16万円 | |

| 2,500万円超 | 0(適用なし) | |

給与所得控除の引き下げと基礎控除額の見直しを合わせて考えると、給与収入金額が850万円以下であれば所得額への影響はありません。しかし、給与収入金額(年収)が850万円を超えると給与所得控除額の引き下げ幅が基礎控除額を上回ってしまい、所得金額がアップする結果、基本的には“増税”となります。

一方で、公的年金等の収入金額が1,000万円以下の場合で、「公的年金等に係る雑所得」以外の所得の合計所得金額が1,000万円以下の場合は、公的年金等控除額は10万円引下げられるものの、基礎控除額が10万円引上げられているため所得額への影響はありません。ただし、公的年金等の収入金額が1,000万円を超える場合、または「公的年金等に係る雑所得」以外の所得に係る合計所得金額が1,000万円を超える場合には、“増税”となります。

年収850万円超の子育て世帯等に「所得金額調整控除」が導入されました!

給与収入金額(年収)が850万円を超える人で、子育てや介護をしている世帯などについては“増税”とならないように、減少額を調整する措置(これを「所得金額調整控除」といいます。)が導入されました。

<調整額の計算>

(給与等の収入金額-850万円)×10%

※ 給与等の収入金額が1,000万円を超える場合には、1,000万円とする。

この調整控除の対象となるのは、次のいずれかに該当する人です。

- 本人が特別障害者であること

- 年齢23歳未満の扶養親族がいること

- 特別障害者である同一生計配偶者もしくは扶養親族がいること

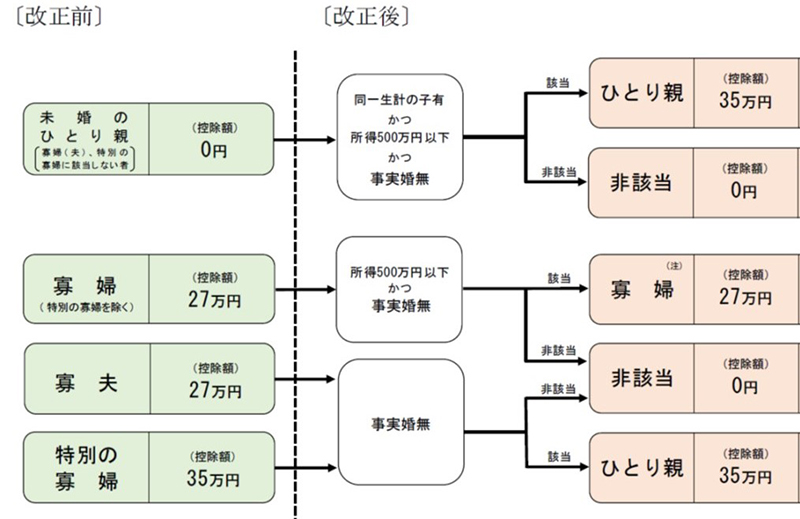

ひとり親控除が新設され、寡婦控除が改正されました!

離婚や死別により配偶者がいなくなった人に対して適用されていた「寡婦(寡夫)控除」について、未婚のひとり親に対しても所得控除が適用できるようになりました。

<「ひとり親控除」の適用を受けるための要件>

- 本人と「生計を一にする子」がいること(その子の総所得金額等が48万円以下)

- 本人の合計所得金額が500万円以下であること

- 本人に事実上の婚姻関係がある人がいないこと(住民票の続柄欄に「未届の夫(妻)」の記載がない)

(出所:国税庁ホームページ)

上図のとおり、合計所得金額が500万円を超える人の「(一般の)寡婦控除」はなくなりました。そして、「寡夫控除」は「ひとり親控除」に変わり、その控除額は27万円から35万円に増額されています。さらに、「特別の寡婦控除」は「ひとり親控除」になりました。

ここでの「生計を一にする子」は扶養親族ではありません。たとえその子が事業専従者であったとしても、他の要件を満たすのであれば、「ひとり親控除」の適用が可能です。

青色申告特別控除額が65万円から55万円に引き下げられました!

青色申告特別控除は原則、55万円に引き下げられました(青色申告特別控除10万円については変更はありません)。

ただし、改正後の55万円特別控除の適用要件に加えて、「e-Taxによる申告(電子申告)」または「電子帳簿保存」を行うと、引き続き65万円の特別控除を受けることができます。「電子帳簿保存」とは、一定の要件の下で帳簿を電子データのままで保存できる制度のことですが、この制度の適用を受けるためには、帳簿の備付けを開始する日の3か月前の日まで(令和2年分に限っては令和2年9月30日まで)に申請書を税務署に提出し、その年中の事業に係る仕訳帳及び総勘定元帳について税務署長の承認を受けて電磁的記録による備付け及び保存を行うなど詳細な要件を満たさなければなりません。電子帳簿保存制度の適用要件などについては、当通信のバックナンバーをご参照ください。

雇用調整助成金・持続化給付金は課税対象です!

新型コロナウイルス感染症等の影響に関連して国等から支給される助成金・給付金等については、課税対象として確定申告しなければならないものがあります。

<課税対象となる主な助成金・給付金の例示>

| 制度の名称 | 実施区分 | 備考 |

|---|---|---|

| 持続化給付金 | 国 | 事業所得(雑収入で処理)等 |

| 家賃支援給付金 | 国 | 事業所得(雑収入で処理)等 |

| 雇用調整助成金 | 国 | 事業所得(雑収入で処理)等 |

| 小学校休業等対応助成金 | 国 | 事業所得(雑収入で処理)等 |

| 小学校休業等対応支援金 | 国 | 事業所得(雑収入で処理)等 |

| 小規模事業者持続化補助金 | 国 | 事業所得(雑収入で処理)等 |

| 中小企業者等応援給付金 | 地方 | 事業所得(雑収入で処理)等 |

| 新型コロナウイルス感染症対策緊急地域雇用維持助成金 | 地方 | 事業所得(雑収入で処理)等 |

| 東京都の感染拡大防止協力金・大阪府の休業要請支援金(要請外支援金)・新型コロナウイルス感染症対策資金利子補給金など | 地方 | 事業所得(雑収入で処理)等 |

特別定額給付金・子育て世帯への臨時特別給付金・新型コロナウイルス感染症対応休業支援金/休業給付金・学生支援緊急給付金は非課税です。

ABOUT執筆者紹介

税理士 西原憲一

税理士 西原憲一

大阪市生まれ。大阪市立大学 商学部 卒業。監査法人系税務コンサルティング会社に勤務。

2000年3月 西原会計事務所を開設。2002年3月 FP総合事務所 ユナイテッド・エフピー・ファームを設立。2007年6月 株式会社UFPFに組織変更し、代表取締役に就任。近著に『マンガと図解でよくわかる インボイス 消費税の基本と手続きの仕方がわかる本』がある。

[democracy id=”90″]