NFTアートと税金[第1回]:NFTアートを販売した場合の確定申告はどうする?NFTの基礎知識と課税関係の概要について解説。

税務ニュース

本コラムでは、 NFTアートと税金の関係について、やさしく解説します。第1回では、NFTの概要と確定申告の際の基本的な考え方を整理します。

なお、NFTについては、国税庁から必ずしも明確な見解が出ているわけではありません。そのため、筆者の私見を交えて解説しています。

Contents

そもそも「NFT」ってなんだろう?

NFTはブロックチェーン上で発行されるトークン(Token)の一種です。トークンにはもともと「しるし」「象徴」という意味がありますが、ここではブロックチェーン技術を利用して発行された仮想通貨や認証のことを指します。

NFTは「Non-Fungible-Token(非代替性トークン)」の略であり、コピーが容易なデジタルデータに対して、その「非代替性(唯一性)」を担保するテクノロジーをいいます。イメージしやすい表現にするならば、「唯一性を保証する証明書付きのデジタルデータ」といえるでしょう。NFTはコピーそのものを防ぐ技術ではありませんが、デジタルデータにNFTが紐づいているかで、それがコピーであるか識別することができます。

ここで、「非代替性」という難しい言葉がでてきましたが、「モナリザの絵画」を例に考えてみましょう。本物の「モナリザの絵画」は世界に1枚しかありません。お金で買えるかもしれませんが、同じものは存在しておらず、唯一無二のもので替えがききません。つまり、非代替性があるといえます。このように、固有の価値をもつ代替不可能な資産に紐づけられたトークンには、NFTという名前がつけられています。

これに対して、ビットコイン(BTC)やイーサリアム(ETH)などに代表される仮想通貨(暗号資産)をFT(Fugible Token)といい、「代替性トークン」と訳されます。円やドルなどの法定通貨が両替できるように、同じ価値の別の資産と代替可能であるためです。

NFTの活用事例

NFTは「Web3.0時代の起爆剤」として期待されています。

改ざんが困難なブロックチェーン上でデジタル資産の唯一性とその取引の真正性を証明できる技術であるNFTの出現により、それまではコピーが容易で資産価値の付与が困難だったデジタルデータに希少性が付き、唯一無二の資産として経済価値を持つようになりました。

自由民主党NFT政策検討プロジェクトチームが2022年3月に公開した「NFTホワイトペーパー 〜Web3.0 時代を見据えたわが国のNFT戦略」では、NFT市場全体の規模は全世界で急速に拡大しており、2020年に400億円弱だったものが2021年には4.7兆円以上と、1年で100倍を超える爆発的な成長を記録したと説明されています。

NFTの活用事例として、アート(著名アーティストや個人によるアート作品をNFT化したもの)、ゲーム(ゲーム内で利用されるアイテム)、ユーティリティ(ドメイン名、会員権などアート性やゲーム性がない機能そのもの)などが挙げられます。

そのほか、収集(コレクション)やスポーツなど、さまざまな領域でNFTを活用した新しいビジネスが生まれており、スポーツ選手、俳優、アーティストなどの新しい収益源となっています。例えば米国では、スポーツ選手のプレー動画などのNFTをランダムに含めたパッケージ販売と二次流通市場の併設を組み合わせたサービスが人気を博しています。このサービスの提供にあたって、事業者はリーグおよび選手会と包括ライセンス契約を締結しており、選手会はライセンス料として、受領した収益を各選手に還元するというしくみになっています。

アート × NFT

「NFTアート」とは?

「NFTアート」とは、NFTが付与されたデジタルアート作品のことです。デジタルアート作品は一般的にコピーが可能ですが、これに「唯一性を保証する証明書(NFT)」を紐づかせることにより、唯一無二のデジタルアート作品であることを証明できるようになります。

NFTアートは、OpenSea(オープンシー)、Rarible(ラリブル)、nanakusa(ナナクサ)などのNFTマーケットプレイス(オークションプラットフォーム)に出品されて取引されます。NFTマーケットプレイスを利用した取引はブロックチェーン上に記録され、その記録の修正、抹消、改ざん等は基本的に不可能です。

拡大するNFTアート市場

ネット上でBeeple(ビープル)として知られるデジタルアーティストMike Winkelmann氏の作品「Everydays—The First 5000 Days」が約75億円で落札されるなど、NFTアートの販売価格が高騰する現象が起きています。

また、キャラクターや版権などのIP(Intellectual Property:知的財産)に関するビジネスも、NFTと親和性が高いと言われています。

このように、NFTは、デジタルアートにとどまらず、デジタルコンテンツ市場全般で注目されるようになっており、2021年以降、市場規模が急拡大しているのです。

クリエイターへの還元も可能に

従来のアートビジネスでは、クリエイターへの金銭的なリターンは、一般的に、最初に販売した時に限られていました。

しかし、NFTアートの場合は、ユーザーが再度売買(転売や二次流通)を行なった際も、販売価格の一部をロイヤリティ報酬(Creator Earning)としてクリエイターに還元できるしくみを構築することも可能です。

このしくみにより、クリエイター側は、作品の売却時だけでなく、二次流通の際も収入を得ることも可能になり、他方、ファン側は、作品を購入することで、お気に入りのクリエイターを支援することができるようになりました。

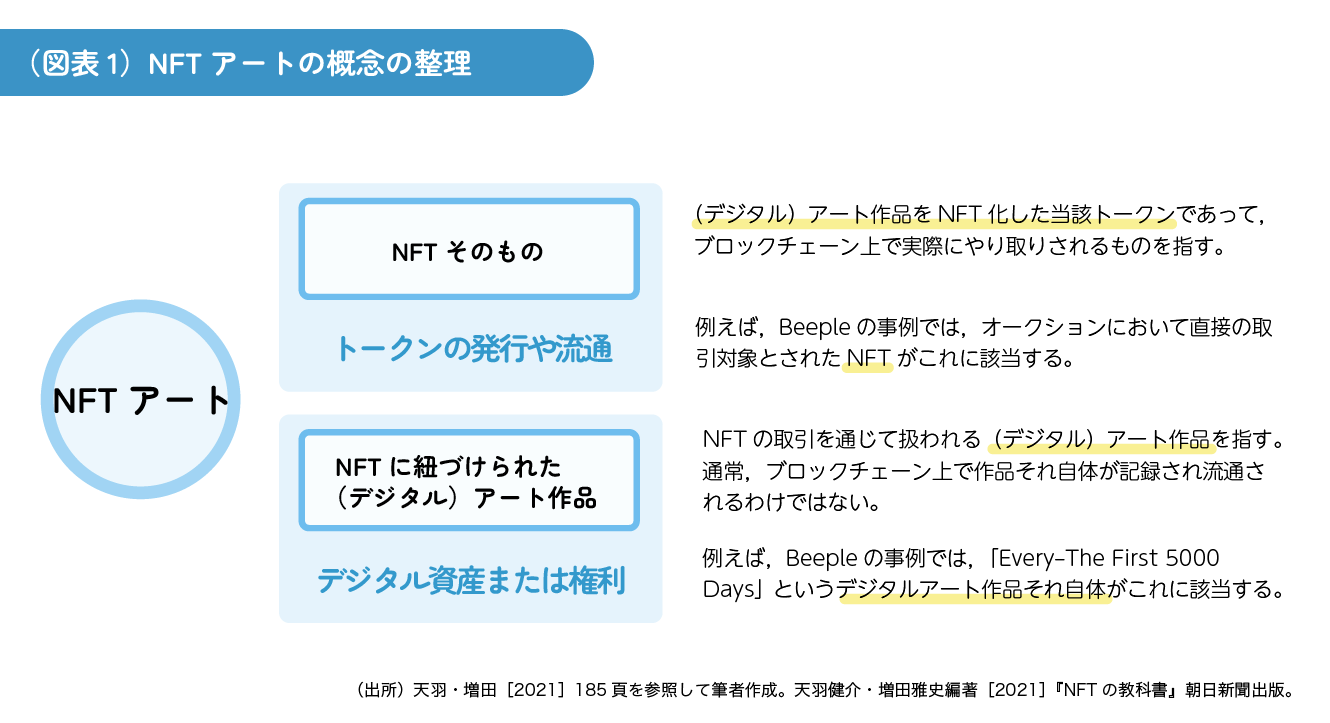

NFTアート取引の概念の整理

前述のとおり、アート、ゲーム、スポーツなど、NFTには多様な活用事例があります。一言でNFTといっても、「非代替性を有するデジタルデータ」という共通点はあるものの、その種類や性質はさまざまであるといえます。ここではNFTアートに焦点をあてて、概念の整理を行なっておきましょう。

NFTアートに関する概念を整理するならば、以下の図表1のようにまとめられます。

通常、アート作品のデジタルデータ自体が直接ブロックチェーン上に記録されることはありません。そのため、NFTそのものと、NFTに紐づけられたアート作品自体が一致しないことになります。

NFTについては、通常、財産性があることを前提として税金の取扱いを検討しますが、税法を含めた法律関係を検討するにあたって、以下の2つの取引を峻別して考えることが重要です。つまり、 NFTそのものの発行や流通に関する取引と、NFTに紐付けされたアート作品に関する取引(デジタル資産または権利の取引)に分解して、所得区分などの税金の取扱いを検討します。

①NFT化した結果として発行されるトークンそのものの発行や流通に関する取引

②NFTに紐づけられたアート作品(デジタル資産または権利)に関する取引

なお、日本の民法上の所有権は、有体物を客体とする権利であるとされますが、NFTに紐づけられたアート作品は、一般的に無体物(デジタルデータ)です。その場合、民法上の所有権は成立しないと考えられます。

しかし、無体物(デジタルデータ)は利用権などの何らかの権利が付与されて取引されるため、NFT取引をどう見るかによって、所得区分などの税金の取扱いの類型が異なることになると考えられます。

NFTを用いた取引を行った場合の税務上の取扱い

2022年4月、NFTアートに代表されるNFTや、ビットコインなどの暗号資産に代表されるFTを用いて取引を行った場合の所得税の課税関係が国税庁から公表されました。そこでは、事業所得、給与所得、雑所得、譲渡所得、または一時所得に該当する可能性が示されています。また,2023年1月13日には「NFTに関する税務上の取扱いについて」というFAQも公表されました。

例えば、クリエイターがNFTアートを制作しNFTマーケットで販売した場合(一次流通)、一般的には、事業的な規模で反復継続的に行われ、その収入で生計を立てていることが明らかな場合は事業所得に該当し、そうでない場合は雑所得に分類されると考えられます。クリエイターが獲得する二次流通時の権利収入も同様に判断を行います。

また、保有している仮想通貨(暗号資産)の値上がり益に対する申告も必要です。その場合の所得区分は、基本的に雑所得に該当します。

NFT取引に関する所得計算では、基本的に、NFT取引に係る収入から必要経費を差し引いた額が所得になりますが、前述のように、一言でNFTといってもその種類、態様、性質などはさまざまです。そのため、NFTの取引ごとの特徴をよく見定めながら、所得の区分の判断、所得の計算などに対応していく必要があります。

また、NFT取引に関して、まだ全体として法整備はされていない現状にあります。国税庁のNFT取引に関する税務上の取扱いは明確ではない部分も多く、注意が必要です。

今後の確定申告で税務署や専門家への相談が多くなることが予想されますが、その際、適切な申告を行うため、納税者側でも事前に取引情報を整理しておくことが重要だといえるでしょう。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。