課税事業者はインボイスで何に気をつけるべき?免税事業者とのかかわりも解説

税務ニュース

Contents

「インボイス制度で課税事業者が悩むことはない。登録すればいいだけだ」__そう思われがちです。しかし課税事業者にも2つ心配があります。1つはインボイスに登録した後の手続き、もう1つは免税事業者との取引の考え方です。

課税事業者がインボイスに登録した後の注意点

課税事業者がインボイス制度でうっかりしやすいのは「課税売上高が1000万円以下になったとき」です。次の3つは注意した方がいいでしょう。

1.1000万円以下になっただけでは免税になれない

今年の10月以降、課税売上高が1000万円以下になったときの扱いが変わります。従来と違い、自動的に免税事業者にはなれません。基準期間の課税売上高が1000万円を下回っても消費税の申告と納税は必要です。

理由は「インボイスの発行事業者に登録したままだから」です。インボイスの発行事業者の前提は「課税事業者であること」です。そのため「適格請求書発行事業者の登録の取消しを求める旨の届出書」を提出しない限り、免税事業者に戻れません。

個人事業主の場合

※この他、特定期間の課税売上高または給与等支払額が1000万円以下かどうかでも判定

2.1000万円以下になっても2割特例は受けられない

インボイス制度の経過措置に2割特例があります。2023年10月1日から約3年間、納める消費税は「預かり消費税×20%」でよい、とするものです。

「この期間に課税売上高が1000万円以下になったら2割特例が受けられる」__そう考えている方もいるかもしれません。残念ながら、インボイス制度開始前から課税事業者だったなら対象外です。この制度は、インボイスへの登録で免税から課税になった事業者向けの緩和措置にすぎません。

3.課税事業者選択届出書を提出したならダブルロックに注意

インボイスへの登録とは別に、課税売上高1000万円以下でもあえて課税事業者になることがあります。課税事業者選択届出書を提出したケースです。払い過ぎた消費税の還付を受けるべく、この届出書を事前に出すことがあります。

課税事業者選択届出書の提出で課税事業者になり、かつインボイスの発行事業者に登録したケースだと、課税売上高が1000万円以下になったときの手続きが複雑になります。

課税売上高が1000万円以下になったなら、たいていの発行事業者は登録の取消しの届出書を提出だけで済みます。1の図にある期限までに届出書を出せば、翌々事業年度(個人は翌々年)から免税事業者に戻れます。

しかし、課税事業者選択届出書を提出して課税事業者になった場合は別です。「適格請求書発行事業者の登録の取消しを求める旨の届出書」と「消費税課税事業者選択不適用届出書」の2つを出さないと免税事業者に戻れません。

個人事業主の場合

※この他、特定期間の課税売上高または給与等支払額が1000万円以下かどうかでも判定

免税事業者とどうかかわるべきか

課税事業者のもう1つの悩みは、取引相手である免税事業者とのつきあい方です。免税事業者はインボイスを発行できません。インボイスがなければ、納める消費税額は高くなると言われています。ただ実際は、納める消費税額の計算方法や免税事業者との取引状況次第となります。

簡易・2割特例ならこれまで通り

簡易課税か2割特例で納税額を計算しているなら、これまで通りでいいでしょう。なぜならインボイスなしで納税額を計算するからです。

【簡易課税】

納める消費税額=預かり消費税額-預かり消費税額×みなし仕入率

【2割特例】

納める消費税額=預かり消費税額-預かり消費税額×80%

※いずれも対価の返還等や貸倒がないことを前提とした計算式

インボイスは支払った消費税額と消費税率、そして支払先が課税事業者であることを証明するものです。後述する本則課税で計算するときに必要となります。

しかし、簡易課税も2割特例も、さしひく金額を預かり消費税を元に概算します。インボイスによる証明は不要です。そのため、インボイスを発行できない免税事業者と取引をしていても、納税額に影響しません。

本則課税(原則課税・一般課税)なら状況次第

「預かり消費税-実際に支払った消費税」で納税額を計算しているなら「免税事業者との取引をどうするか」は課題です。この場合、次の3つが判断軸になるかと思われます。

1. 登録する意思があるか

取引先の免税事業者がインボイスの発行事業者に登録するつもりなら問題はありません。しかし、登録するつもりがないなら話し合いが必要になるかと思われます。

「当面は少額の納税ですむ2割特例の話をして登録をお願いする」

「あらためて取引額について交渉させてもらう」

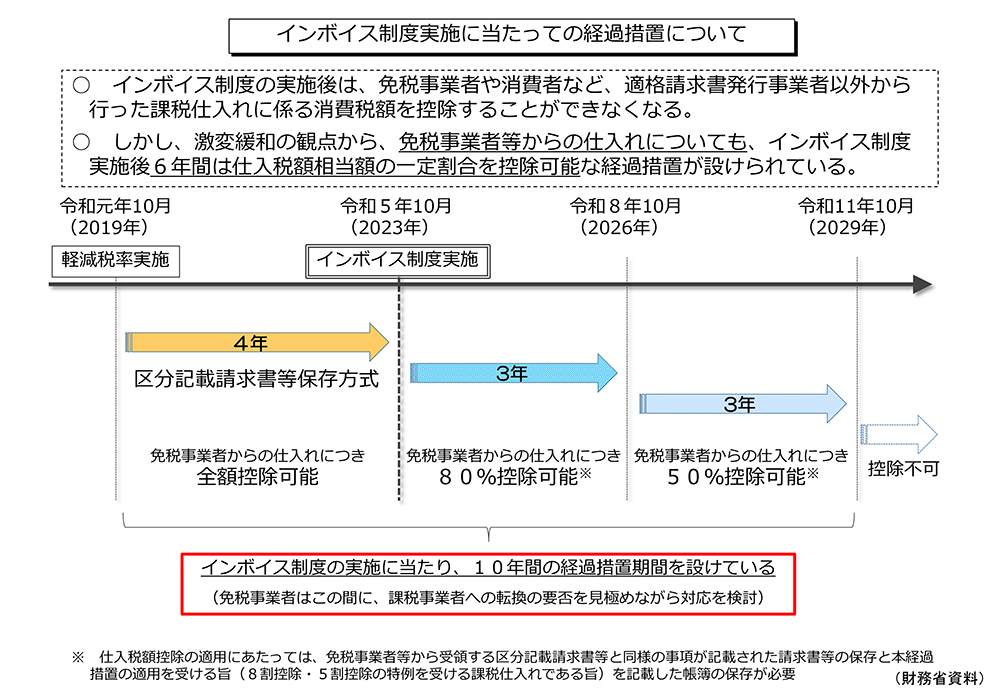

といった対応がまず考えられますが、すんなり応じられない免税事業者もいるでしょう。こういったときは、様子を見るのがよさそうです。幸い、免税事業者から仕入れでも消費税相当額の80%・50%をさしひける経過措置が設けられています。

この6年の間に話し合いを重ね、お互いの意思を確認するとよいかもしれません。

2. 代替が効くかどうか

免税事業者の提供するモノやサービスが唯一無二なら消費税相当分を買い手側で負担した方がいいかもしれません。コストを負担して確保するだけの価値があります。

3. 年間の支払い金額

年間の支払額が少額なら課税転換のお願いをしなくてもよいかもしれません。納税額への影響が小さいからです。

下請法・独占禁止法に注意

インボイス制度に伴い、課税転換や取引額の見直しをお願いすることがあるでしょう。このとき注意したいのが下請法・独占禁止法です。

「もらった請求書がインボイスでないので、消費税分は支払わない」

「『課税転換しないなら取引額を下げる』と一方的に通告する」

といった行為は、優越的地位の濫用と見られるおそれがあります。

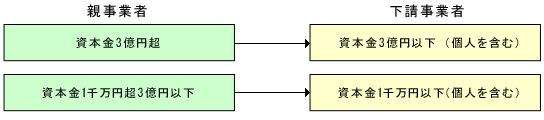

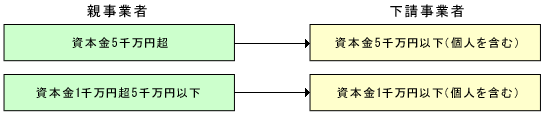

特に注意したいのが下請法です。取引内容によりますが、親事業者の資本金が1000万円を超えると下請法の対象になります。

(1)物品の製造・修理委託及び政令で定める情報成果物・役務提供委託を行う場合

(2)情報成果物作成・役務提供委託を行う場合((1)の情報成果物・役務提供委託を除く。)

下請法に定められている違反行為に当てはまれば、立入検査や勧告を受けるかもしれません。下請法は独占禁止法よりも迅速に対処が行われるので、意識したいところです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

みんなのインボイスも是非ご利用ください

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始します。このウェブサイトでは、あなたの会社に適した「インボイス制度の情報提供」と「適格請求書(インボイス)申請登録書」の作成をかんたんに行うことができます。詳しくはこちらをご覧ください。