インボイス「2割特例」とは?どれくらい節税できる?注意点も解説

税務ニュース

Contents

2023年度税制改正では、インボイス制度の激変緩和措置として「2割特例」が設けられました。納税負担が少ないとのことですが、他にもメリットはあるのでしょうか。注意点も含め「どれくらい節税できるのか」をお伝えします。

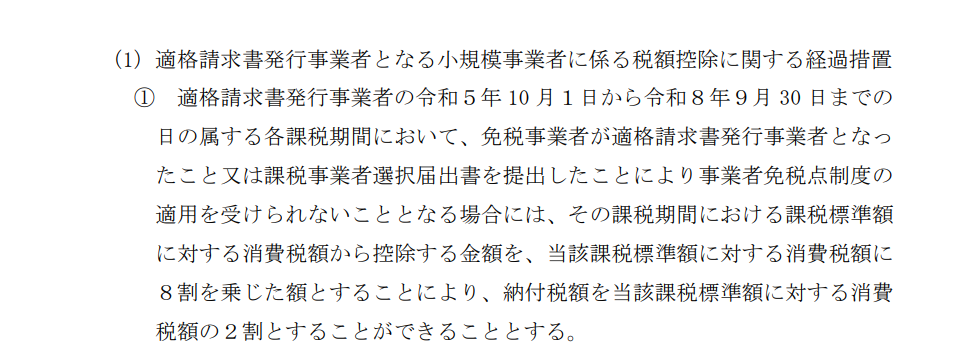

2023年度税制改正で加わった「2割特例」とは

2割特例とは、消費税の納税額を「預かり消費税-預かり消費税×80%」で計算するという特例的な措置です。納税額が預かり消費税の2割に収まるので「2割特例」と言います。2023年度税制改正で設けられました。

導入の背景には、インボイス(適格請求書)の発行事業者の登録率の低さがあります。東京商工リサーチの分析によれば、2022年12月時点で全体の登録率は50%を超えたものの、個人事業主の登録率は23.7%にとどまるとのこと です。個人事業主には免税事業者が多いのが特徴です。納税負担の重さと手続きの煩雑さを避けたい心理が働きます。

この状況を受けて設けられたのが2割特例です。免税事業者の心理的なハードルを下げ、事業主の登録を後押しするのが狙いだと見られます。

2割特例の4つのメリット

2割特例には、次のようなメリットがあります。

納税額を抑えられる

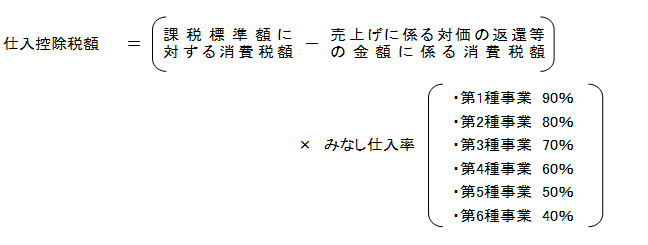

2割特例でもっとも期待されるのは節税効果です。簡易課税のみなし仕入率で見ると、卸売業と小売業等以外は、2割特例の方が得になります。

計算がラク

「計算がシンプル」と言われる簡易課税でも値引きや返品、割り戻しがあると、やや計算が面倒になります。

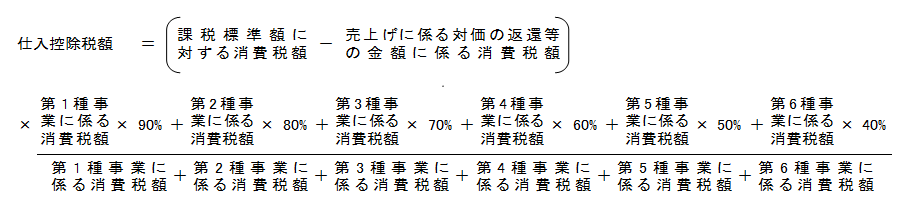

2種類以上事業を営んでいるともっと大変です。一方の売上の割合が75%未満だと計算は次のようになります。

一方、2割特例は、2023年度税制改正大綱で次のように書かれています。

2023年3月24日執筆時点では法令が明らかになっていませんが、仕入税額控除は「課税標準額に対する消費税額×80%」と、対価の返還等を含めずに計算するものと見られます。2割特例の方が簡易課税よりシンプルなのかもしれません。

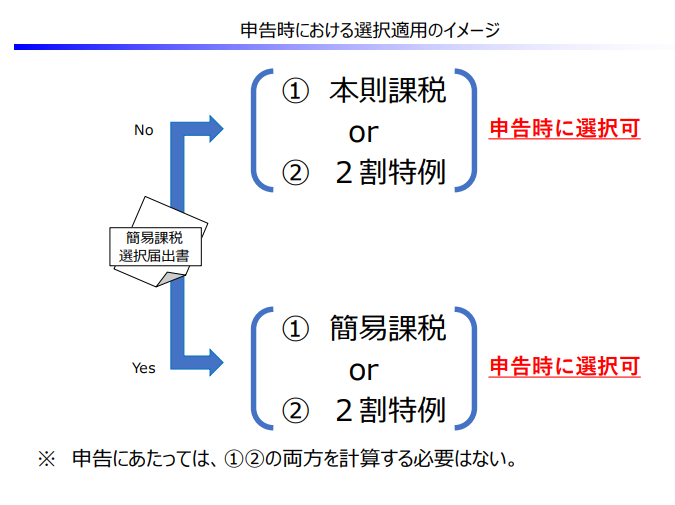

事前手続きが不要

簡易課税だと、事前に簡易課税制度選択届出書の提出が必要です。しかし2割特例は事前手続きがいりません。申告書に一言「2割特例の適用あり」と書けば済みます。

毎回選べる

簡易課税の届出を出したら最低2年間は継続しなくてはなりません。一方、2割特例は申告のつど「本則課税か2割特例か」「簡易課税か2割特例か」と選べます。

2割特例・本則課税・簡易課税、フリーランスが得なのはどれ?

消費税のかかる経費の少ないフリーランスにとって、2割特例がどれくらい得なのかは気になるところです。ここで例をあげてざっと計算し、比較してみましょう。

【例】課税売上高330万円、課税仕入れ110万円のライター(課税売上・課税仕入れともに税率は10%のみ、2023年10月1日以降、インボイス登録をして課税事業者になる予定)

本則課税・簡易課税・2割特例だと、地方消費税も含めた納税額は次のようになります。

1.本則課税

預かり消費税-支払消費税=330万円×10/110-110万円×10/110=20万円

2.簡易課税

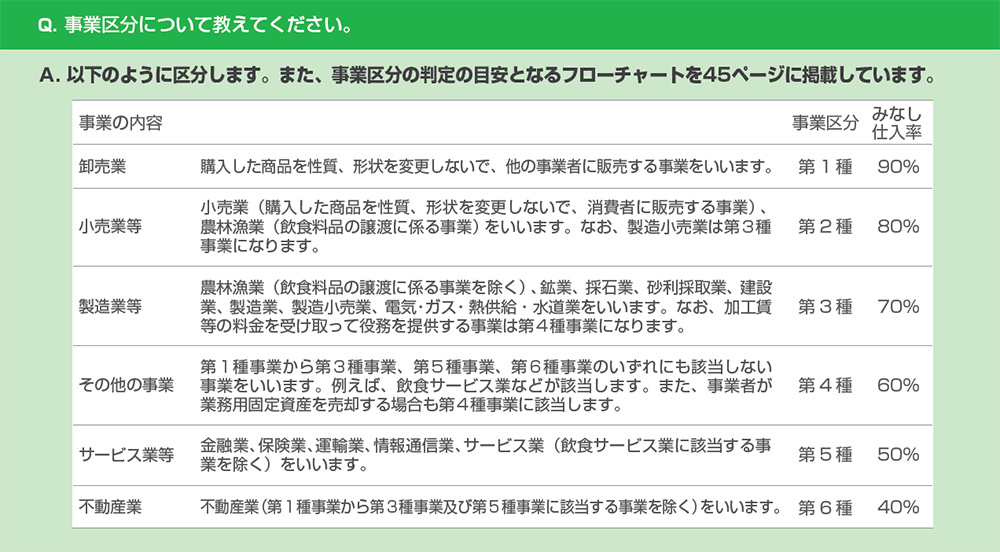

- ライターはサービス業等なので第5種事業→みなし仕入率は50%

- 預かり消費税-預かり消費税×50%=330万円×10/110-330万円×10/110×50%=15万円

3.2割特例

預かり消費税-預かり消費税×80%=330万円×10/110-330万円×10/110×80%=6万円

2割特例だと、納税負担は本則課税より14万円、簡易課税より9万円少なくなります。

2割特例の注意点

便利な2割特例ですが、次のような注意点があります。

還付はない

2割特例は簡易課税と同様、還付はありません。「預かり消費税<支払消費税」となっても1円も戻ってこないのです。輸出免税を行っている事業者などは本則課税の方が得かもしれません。

期間限定

2割特例は期間限定です。「2023年10月1日から2026年9月30日までの日の属する課税期間」しか適用できないのです。個人事業主ならば「2023年10月1日から2026年12月31日まで」、3月決算法人なら「2023年10月1日から2027年3月31日まで」となります。

インボイス登録で課税事業者になった事業者だけが対象

2割特例の対象者は、インボイスの発行事業者に登録して課税転換した事業者に限られます。そのため、次のいずれかにあてはまると2割特例は使えません。

- 基準期間の課税売上高が1000万円を超えた

- 特定期間の課税売上高が1000万円を超えた

- 課税事業者選択届出書を提出し、2023年10月1日の属する課税期間以前から課税事業者となっている

- 課税期間の短縮をしている

ただ、3は特別です。2023年から課税事業者となったなら、2023年4月1日から12月31日までの間に課税事業者選択不適用届出書を提出してインボイスの発行事業者に登録すれば2割特例を受けられます。

インボイス制度が始まってしばらくは、使えるかどうかをシビアに判定するかと思います。ただ、2024年以降「基準期間の課税売上高が1000万円を超えているのに2割特例で計算してしまった」といったことがあるかもしれません。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。