【定額減税】調整給付とは?給付の条件や計算のしくみ、注意点を解説

税務ニュース

Contents

定額減税の話題で注目されているのが「調整給付」です。給与や年金の源泉徴収税額などから減税しきれないときにもらえるお金のことを言います。どのように計算するのでしょうか。今回は、調整給付の条件や注意点も解説します。

調整給付とは

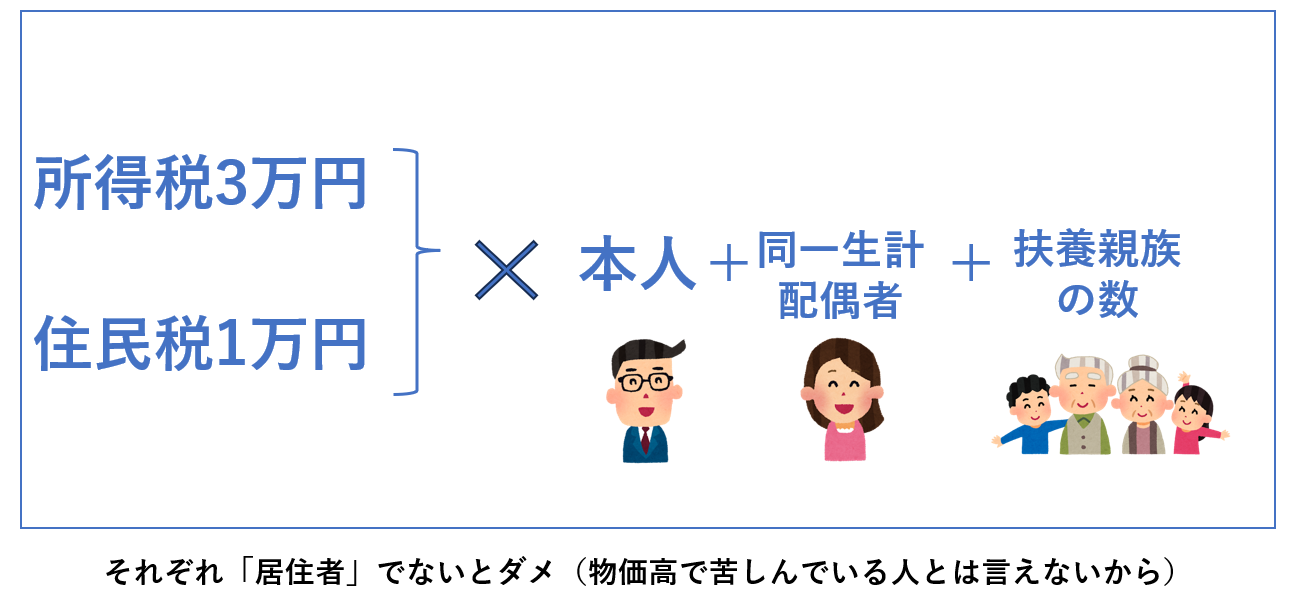

調整給付とは、定額減税をしてもしきれなかった人に対する給付金です。定額減税とは、所得税・住民税から一定額を控除する制度のことを言います。2024年度(令和6年度)税制改正で設けられました。

定額減税される金額は、次の通りです。

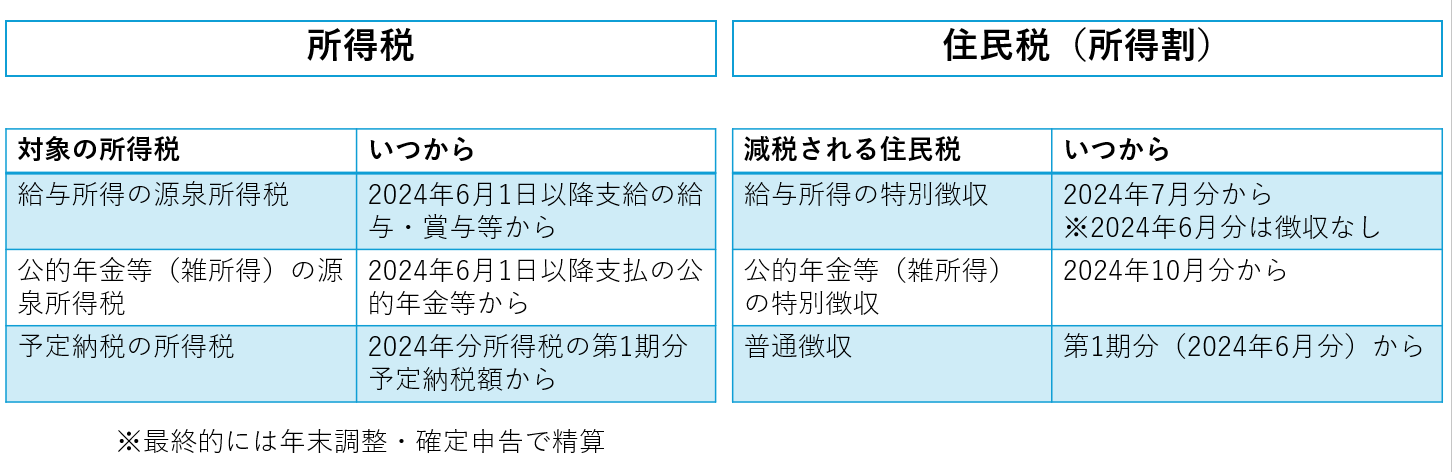

所得税は2024年分の所得税から、住民税は2024年度分の住民税の所得割額から控除されます。控除されるタイミングは、次のようになっています。

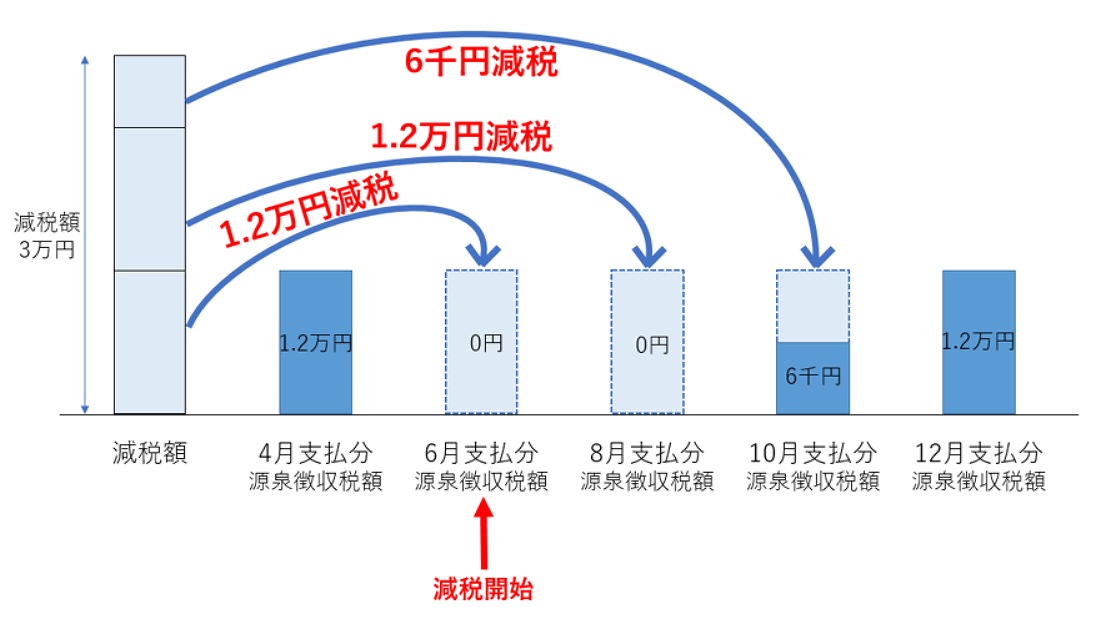

1回目の源泉徴収や予定納税で減税しきれなければ、2回目以降の支給時の源泉徴収や予定納税で減税されます。

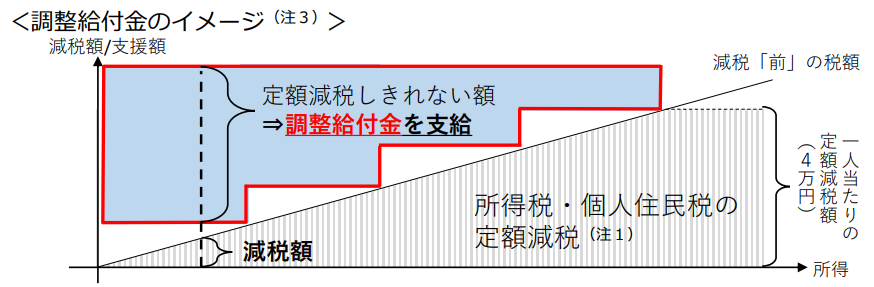

それでも年内の所得税や年度内の住民税所得割額から定額減税分を控除しきれないことがあります。所得額が少なく、課税額が低いケースです。このような場合、控除しきれない分が給付となります。これが「調整給付」です。

調整給付の条件

調整給付は誰でも受けられるわけではありません。次の条件をすべて満たす人が対象となります。

1.減税される所得税額や所得割がある

調整給付は、あくまで定額減税を受けられる人だけが対象です。そのため、次のような人は、基本的に給付の対象から外れます。

- 納めるべき所得税額も徴収されるべき住民税の所得割額もない

- 合計所得金額が1805万円を超えている

- 非居住者である

2.所得税額や所得割で減税しきれない

源泉所得税や予定納税、所得割額で減税しきれるケースは調整給付の対象になりません。調整給付は減税しきれない人のための救済措置だからです。

3.市町村への申請が必要

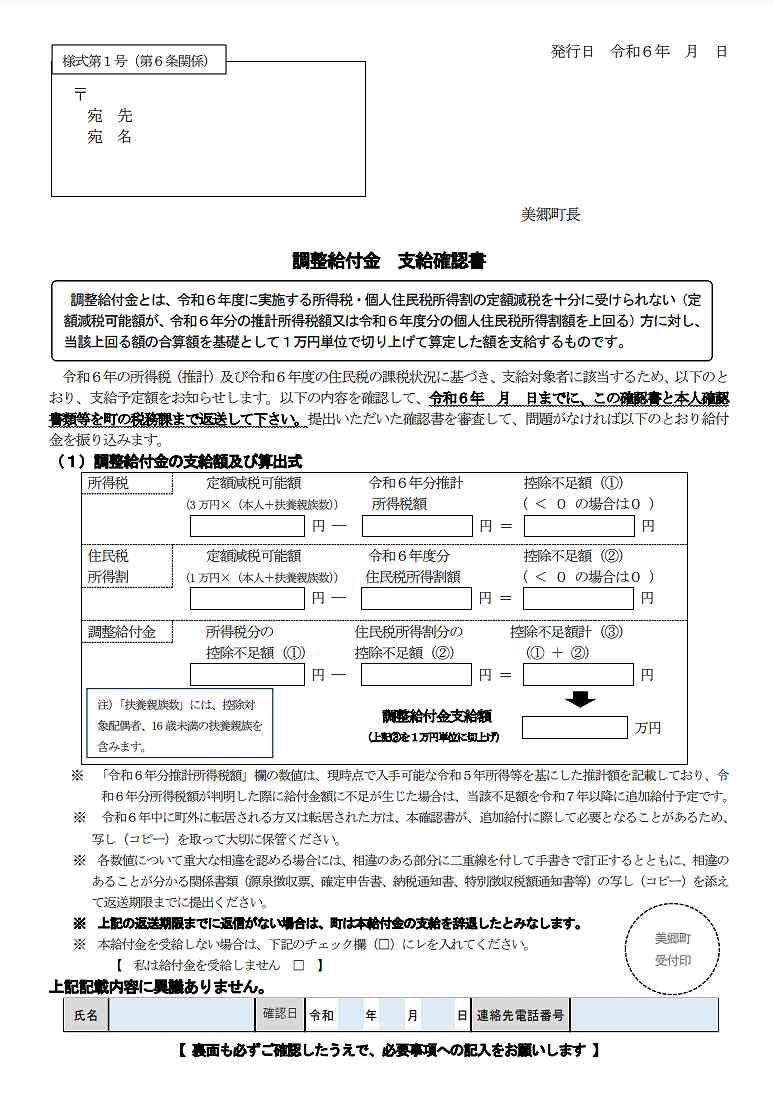

調整給付を受けるには、本人からの申請が必要です。対象と見られる方には、6月半ば以降、次のような確認書が2024年1月1日時点で住民票のある市町村から届きます。

この書面で調整給付金が発生するかどうかをまず確認します。対象になることを確認した上で申請すると、調整給付金が支給されるしくみです。

なお、市町村によってはオンライン申請を行うところもあるようです(東京都足立区、神奈川県平塚市など)。

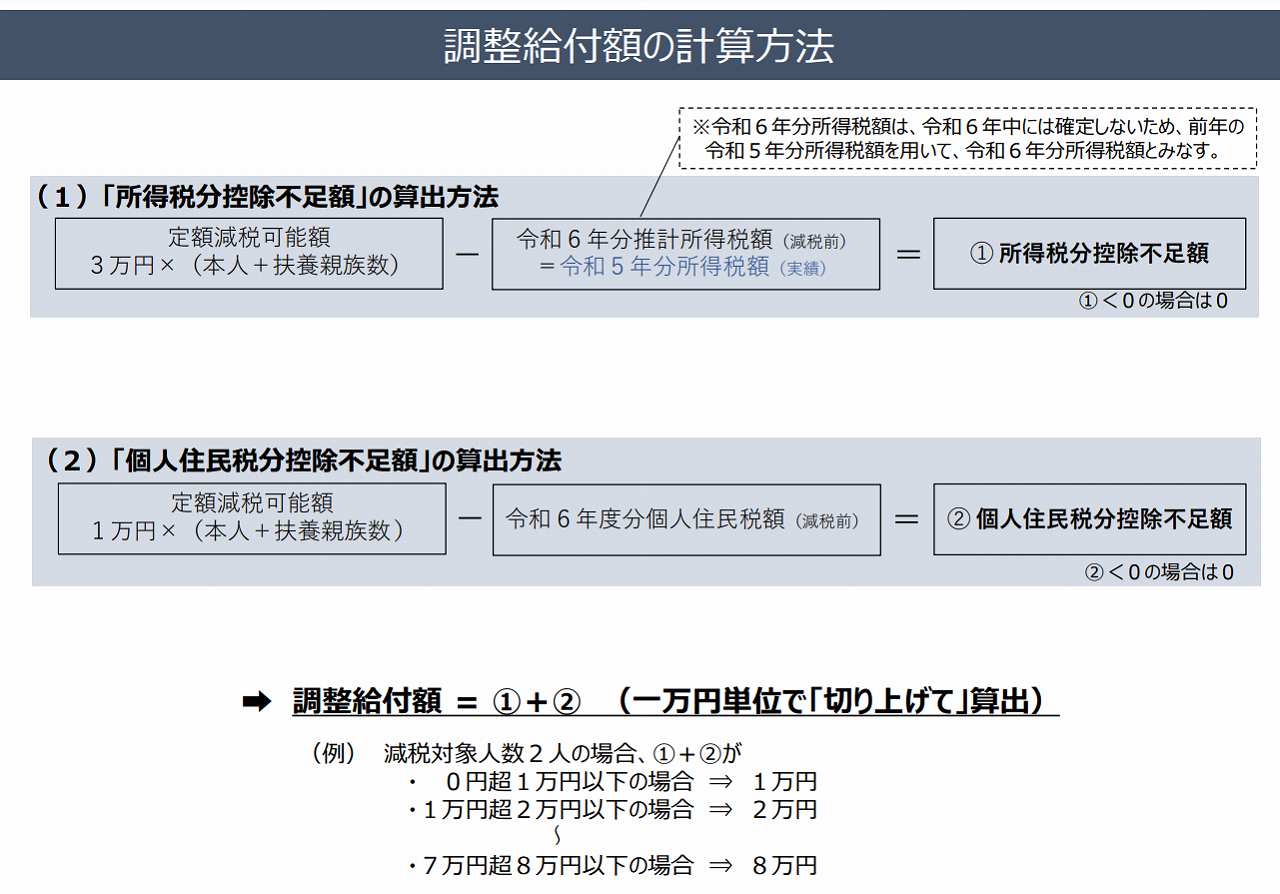

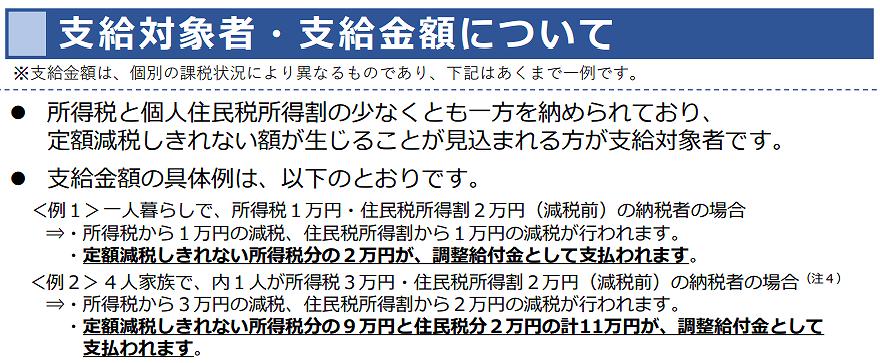

調整給付の計算方法

調整給付の金額は、次のように計算します。

ここでのポイントは、次の通りです。

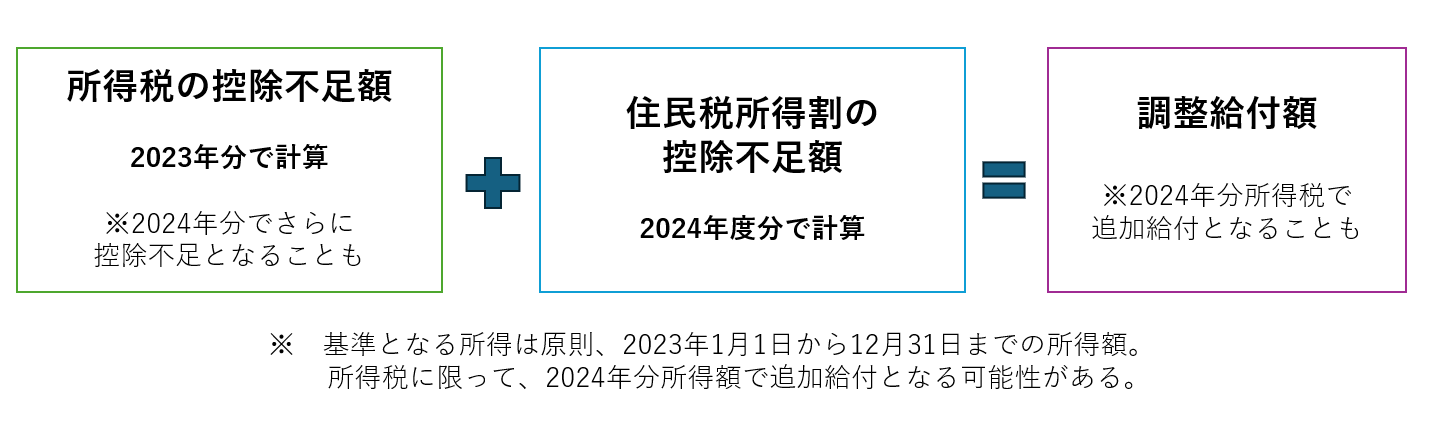

2023年中の所得額をベースに税額を計算

不足額があるかどうかは、まず、次の点を確認します。

- 所得税…2023年分の所得税が所得税での定額減税額より少ないか

- 住民税…2024年度分の住民税所得割額が住民税での定額減税額より少ないか

少なければ調整給付になるわけです。

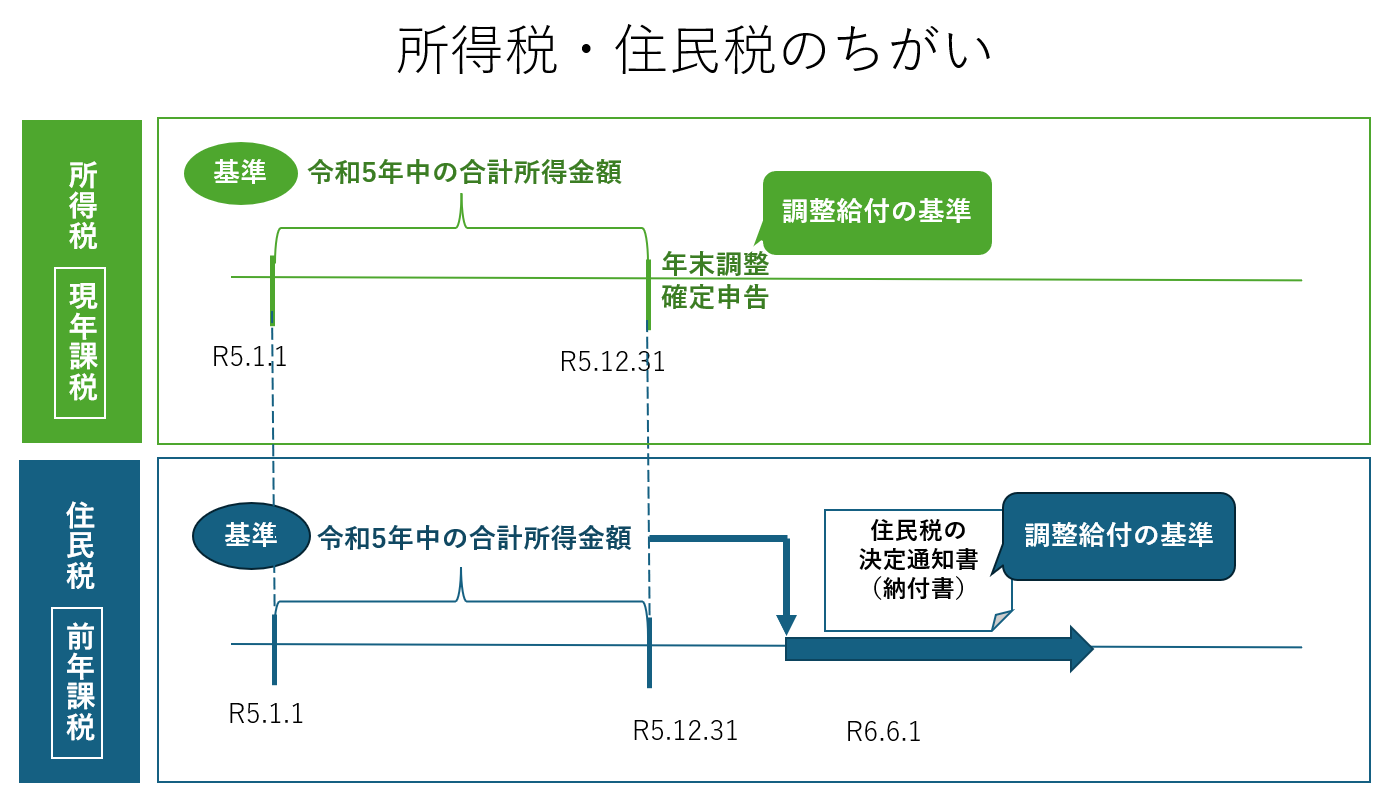

確認の対象時期が所得税と住民税とで異なるかのように見えます。実は、いずれも2023年分の所得がベースです。

なぜかというと、所得税は「今年発生した所得に今年の税金を課する(現年所得課税)」、住民税は「前年発生した所得に今年度分の税金を課する(前年所得課税)」だからです。

課税のタイミングはズレても、税額計算の基準となる所得額は同じ2023年分の所得額となるのです。

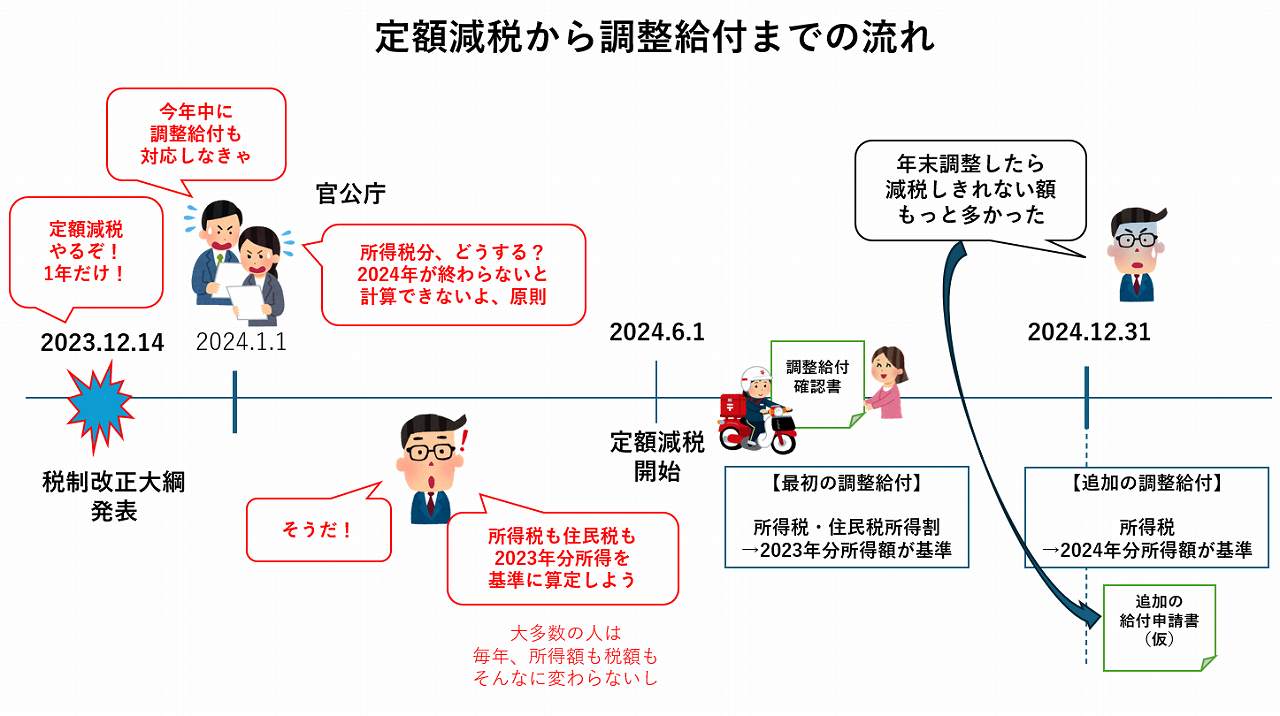

2024年分の所得税で引ききれなければ追加給付

ただし、所得税は2023年分の所得税で完結するわけではありません。実際に2024年分の所得税を計算し、控除しきれない額が当初算定額以上だとなれば、追加給付となります。

2023年分の所得税額で調整給付の計算を行うのは「2023年分の所得税額は2024年分とあまり変わらないだろう(2024年分推計所得税額)」という前提に立っています。その上で、所得税の調整給付額を仮計算しているに過ぎないのです。

全体的な流れのイメージを絵にすると、次のようになります。

調整給付額は不足額につき1万円単位

調整給付額は、所得税・個人住民税の所得割額それぞれで控除しきれない金額を算出し、合算した金額で算定します。

合算した金額につき、1万円単位で支給されます。仮に控除しきれない金額が100円だったら1万円が支給されるわけです。

注意点

調整給付は、次の点に注意が必要です。

申請をするのは受給者本人

調整給付の有無を確認し、計算して申請するのは定額減税を受ける本人です。勤務先などが代行することはできません。また、申請先も2024年度分の住民税を納めている市町村となります。

不足額給付(追加給付)は2024年分(令和6年分)所得税が確定した後

調整給付の追加給付は、2024年分の所得税が確定した後です。つまり、2024年の年末調整や確定申告が完了した後となります。

なお、調整給付のうち、2023年分の所得額を基準に計算する部分については、すでに法令で明らかとなっていますが、追加給付については分かっていません。

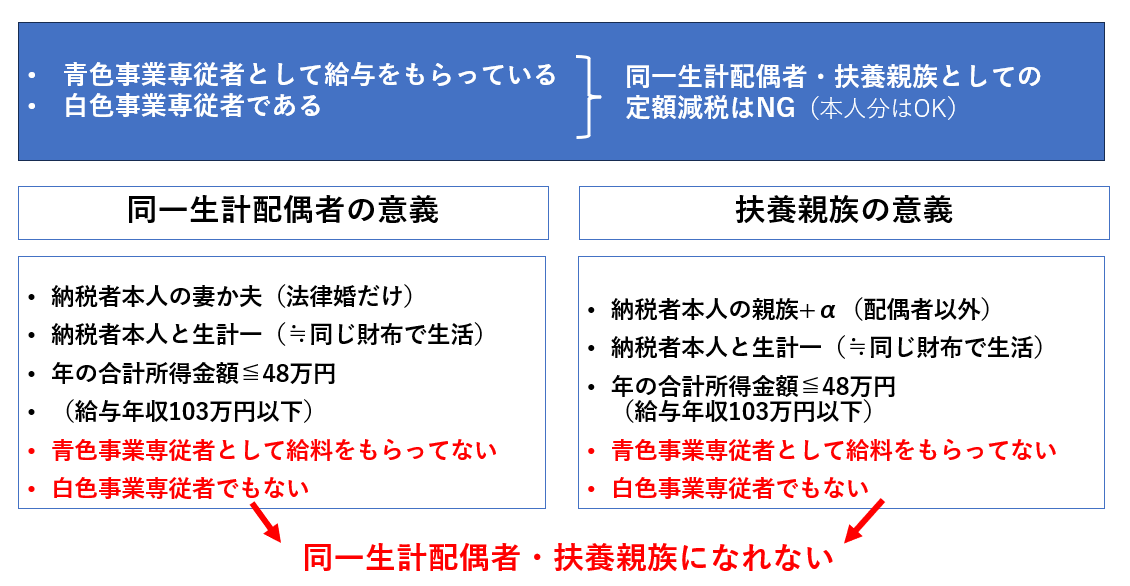

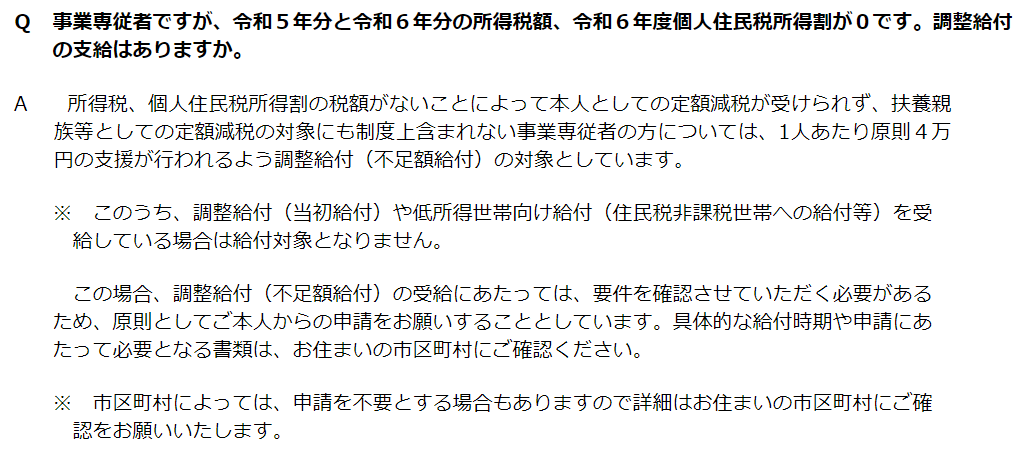

青色事業専従者などは不足額給付(追加給付)の対象に

配偶者や親族が青色事業専従者や白色事業専従者になっていると、家族分としての定額減税は受けられません。

調整給付も本来、もらえないはずでした。配偶者や親族のもらっている給与が少なく、所得税額も住民税所得割額も0円だと、家族分としてだけでなく、本人分としての定額減税もないからです。

しかし、7月になり、次のようなQ&Aが内閣官房のウェブサイトで明示されました。

ただし、こちらの扱いも、2024年7月時点で根拠法令が明らかとなっていません。

期限までに申請しないと受給できない

調整給付については、自治体ごとに申請期限が設けられています。期限までに申請しないと「辞退した」とみなされ、調整給付を受けられなくなります。多くの市町村は10月末となっていますが、9月末のところもあるので期限に注意が必要です。

このほか、不正に受給すると市町村から返還を求められます。また、受給権を誰かに譲渡したり担保にしたりすることはできません。手続きの際は、市町村から送られてきた確認書をよく読むようにしましょう 。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。