【2025年度税制改正】「年103万円の壁→年160万円の壁」ってどういうこと?バイト・パート年収3つの変更点と2つの注意点を解説

税務ニュース

Contents

「2025年度税制改正で年103万円の壁が年160万円の壁になった」。多くのメディアはそう報じます。しかし、これを鵜呑みにすると、思わぬ課税になることも。今回は「103万円の壁→160万円の壁」を解剖した後、注意点をお伝えします。

「年103万円の壁」とは?「年160万円の壁」の前に確認

「103万円の壁が160万円の壁になった」をお伝えする前に、103万円の壁の中身を確認しましょう。103万円の壁の内訳がわからないと「103万円壁→160万円の壁」を理解しづらいからです。

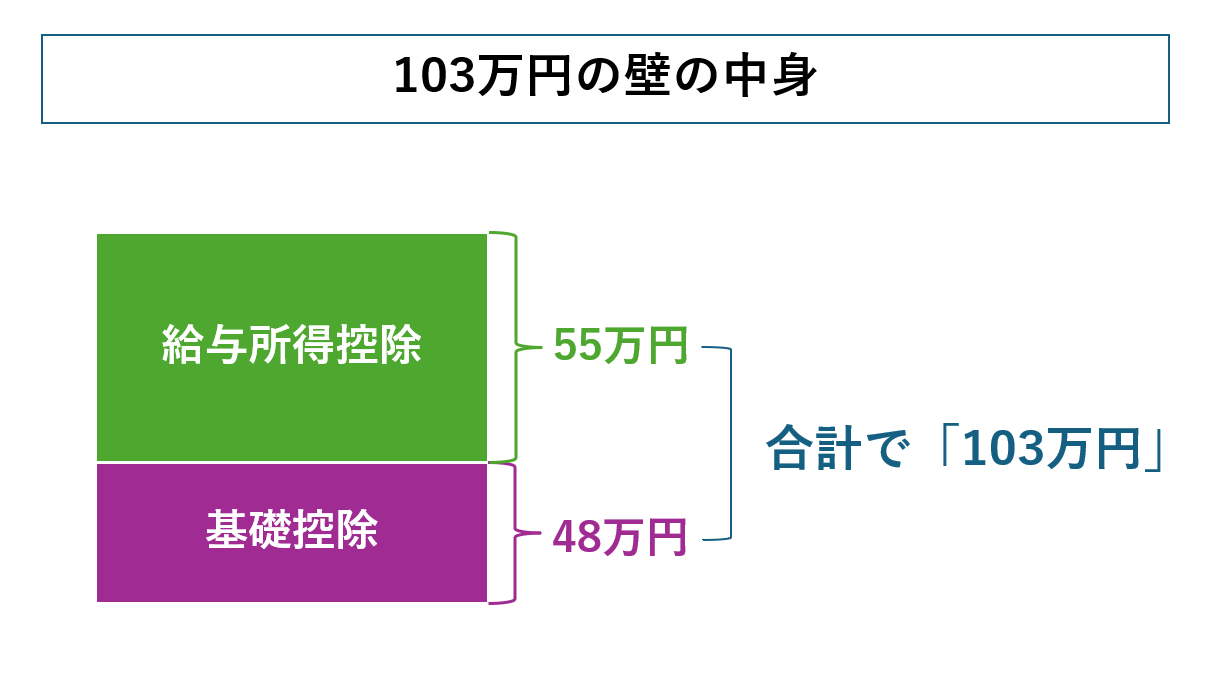

「年103万円の壁」は「基礎控除」「給与所得控除」で成り立っていた

昨年まで「103万円の壁」と言われていたものは「基礎控除」と「給与所得控除」の2つで成り立っています。それぞれ次のような内容です。

| 用語 | 意味 | 金額(所得税) |

|---|---|---|

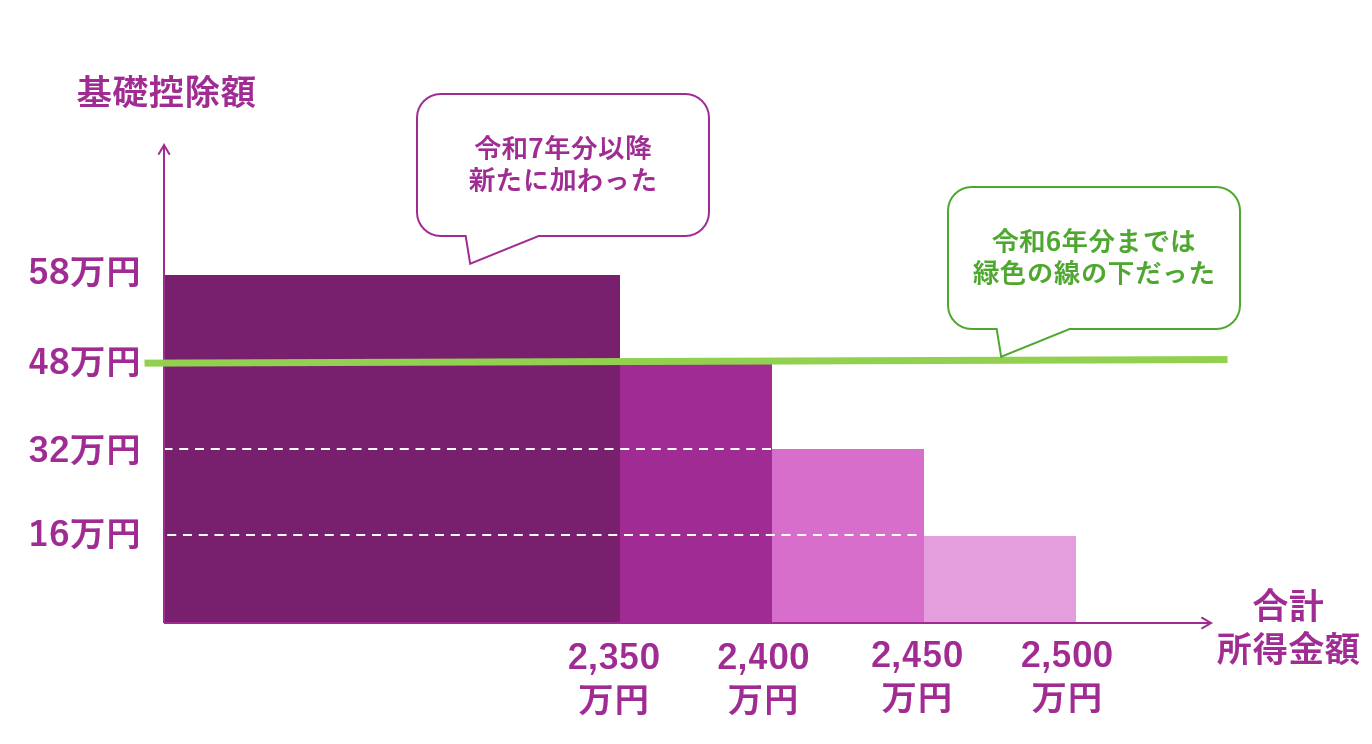

| 基礎控除 | 基本的に誰もが受けられる所得控除。所得額から差し引かれる。 | ・2019年まで…一律38万円控除 ・2020年~2024年…所得2400万円まで一律48万円控除、2400万円超2500万円までは少しずつ減額、2500万円超で控除額0円 |

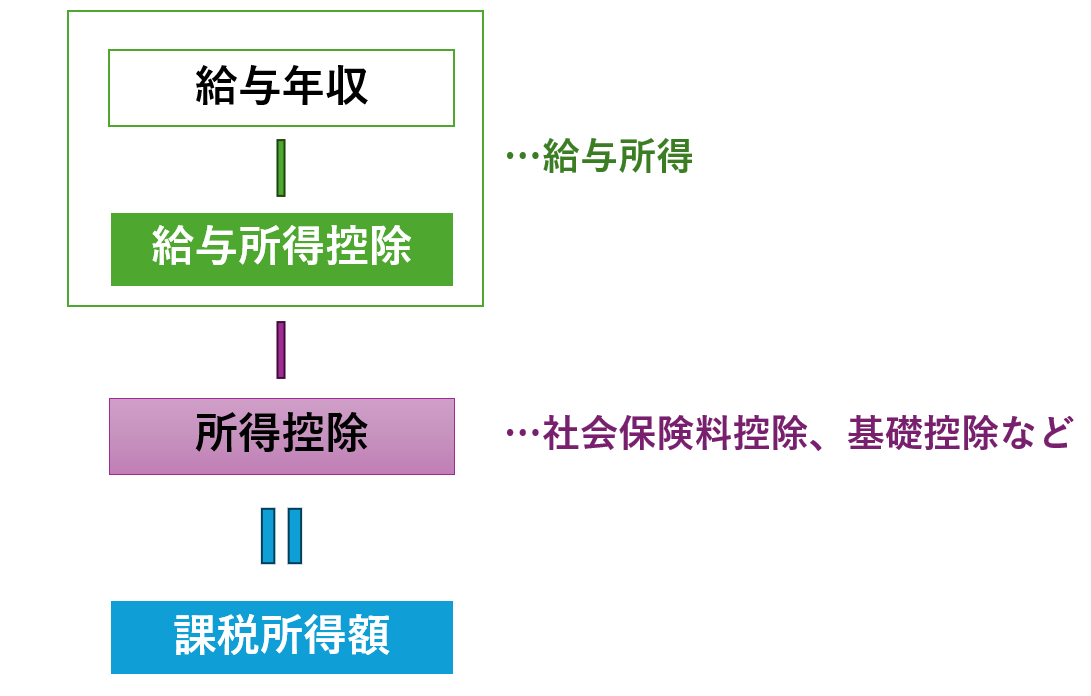

| 給与所得控除 | 正社員やバイト・パートなど給与所得者の受け取る給与収入から差し引く金額。いわゆる「サラリーマン経費」。給与年収によって変わる。 「給与所得=給与年収-給与所得控除」と計算する。給与所得額が生じると、所得税などが生じる可能性がある。 |

・2019年まで…最低控除額65万円 ・2020年~2024年…最低控除額55万円 |

そして給与に税金がかかるかどうかを決定する要素の1つが「課税所得額」です。1つの勤務先からの給与収入のみの正社員やバイト・パートの場合、次の式で計算します。

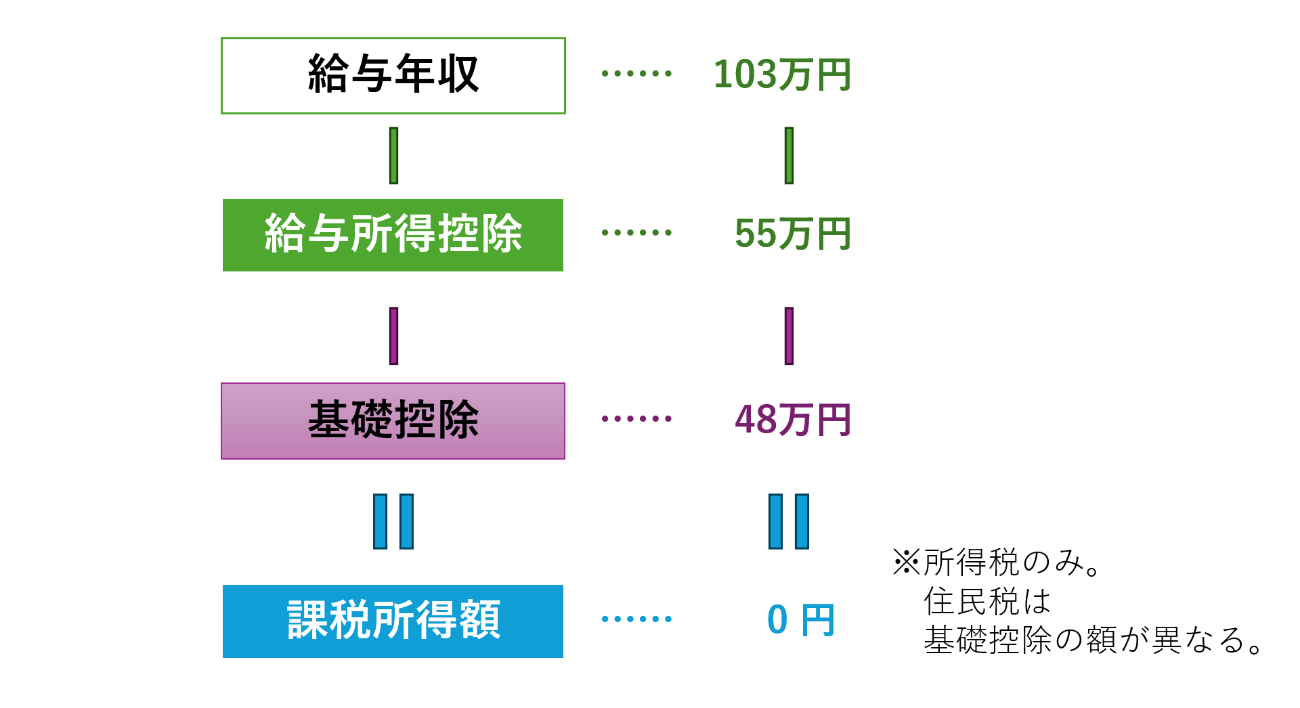

2024年分まで、それほど収入のないパートやバイトだと、基礎控除は48万円が、給与所得控除は55万円が適用されました。そのため「48万円+55万円=103万円」が、所得税のかからない上限ラインだったのです。

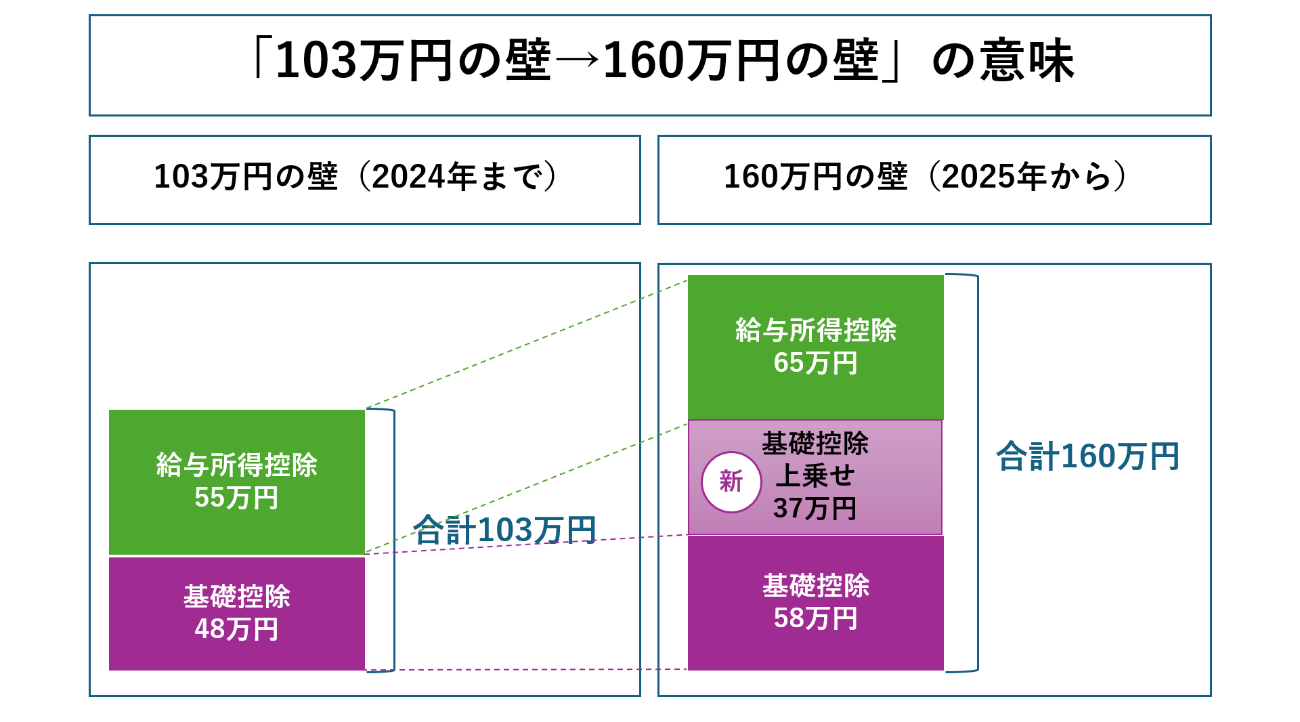

「年103万円の壁→年160万円の壁」は3つの改正によるもの

そして、今回の税制改正では、次の3つが行われました。

- 基礎控除の引き上げ

- 「基礎控除の上乗せ」の創設

- 給与所得控除の最低保障額の引き上げ

この3つの変更後の金額を合わせると、所得税のかからない上限ラインが160万円になります。だから「年103万円の壁が年160万円の壁になった」というわけです。

それぞれの具体的な変更について、ここから説明します。

「年103万円→年160万円の壁」税制改正 ①基礎控除の引き上げ

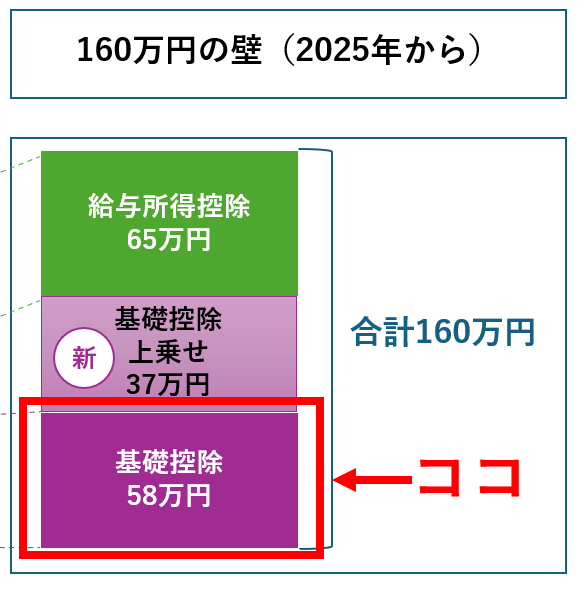

1つ目は基礎控除額の引き上げです。2024年分の所得税までは最大で48万円でした。2025年分以降、58万円となります。

ただし、所得制限も変わります。基礎控除58万円の恩恵を受けられるのは、合計所得金額2350万円以下の人に限られるのです。

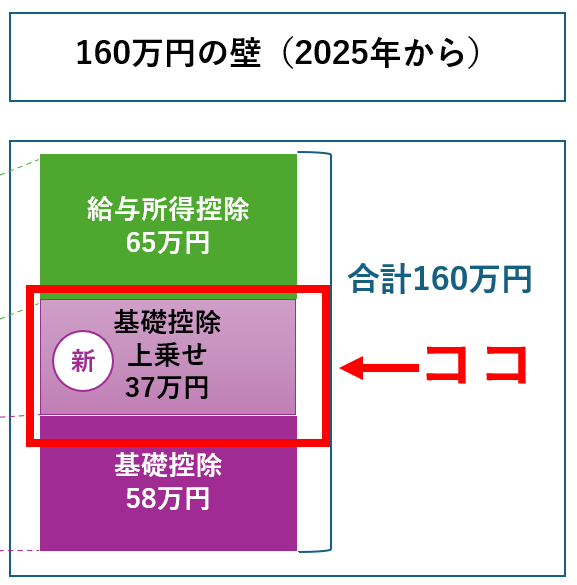

「年103万円→年160万円の壁」税制改正 ②「基礎控除の上乗せ」創設

2025年度税制改正の大綱が発表された後、審議中の国会で修正案が提出され、与党案が採用されました。これを受け、「基礎控除の上乗せ」制度が今回、新たに創設されました。

基礎控除の上乗せとは、所得の少ない人に限定して「さらに基礎控除を所得額から差し引いてあげよう」というものです。2025年・2026年と2027年以降とで扱いが異なります。

2025年・2026年

| 合計所得金額 | 基礎控除の上乗せ額 |

|---|---|

| 132万円以下 | 37万円 |

| 132万円超336万円以下 | 30万円 |

| 336万円超489万円以下 | 10万円 |

| 489万円超655万円以下 | 5万円 |

2027年以降

| 合計所得金額 | 基礎控除の上乗せ額 |

|---|---|

| 132万円以下 | 37万円 |

多くのパート・バイトの方は合計所得金額132万円以下にあたります。つまり、所得を抑えれば2025年分以降、所得税の基礎控除の上乗せ37万円の恩恵を受けられることになるのです。

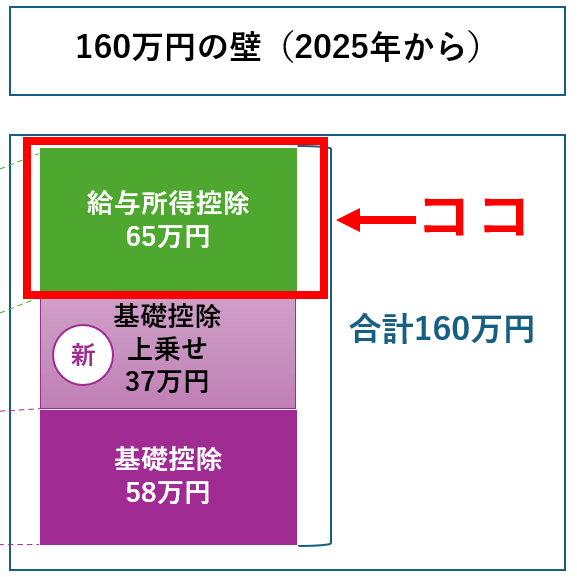

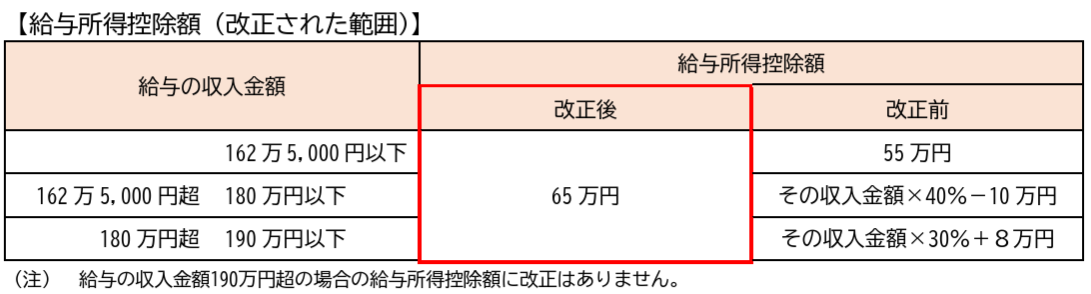

「年103万円→年160万円の壁」税制改正 ③給与所得控除の最低保障額の引き上げ

今回の税制改正では、給与所得控除の最低保障額が引き上げとなりました。

給与年収がもっとも少ない層について適用される給与所得控除は昨年まで55万円まででした。しかし今年から65万円となります。加えて、最低保障額が適用される給与年収の上限も162万5000円から190万円に引き上げられました。

「160万円の壁」の注意点2つ

「年収の壁が引きあがった!160万円までバイトやパートで稼いでも無税だ!」と思いたいところです。しかし、2つ注意点があります。

稼ぎすぎると住民税がかかる

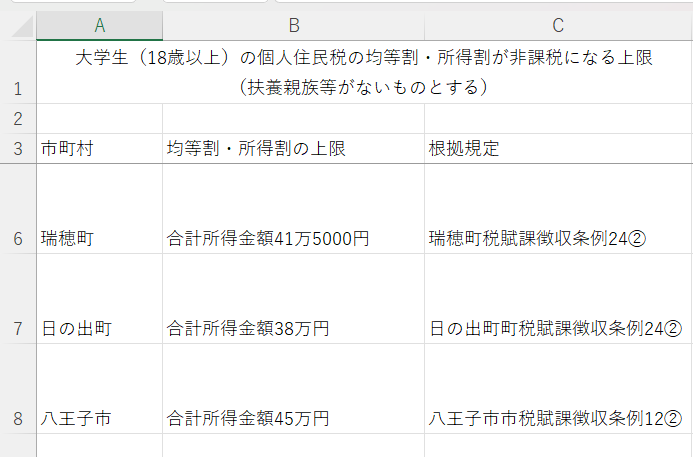

「103万円の壁が160万円の壁に引きあがった」というのは所得税だけの話です。住民税では、給与所得控除以外について変更はありません。

さらに、住民税には、均等割・所得割がかからない「非課税世帯」という制度があります。非課税世帯になるかどうかについては、生活保護受給者・未成年・ひとり親・寡婦・障害者以外なら、合計所得金額のみで判断することになります。

この合計所得金額の上限額は、市町村によってことなります。東京都であれば、バイト・パートの住民税非課税の上限額は、給与年収で110万円・106万5000円・103万円のどれかになります。

いずれにしても、160万円よりはるかに少ない金額です。つまり、160万円近く稼ぐと、住民税がかかってしまうことになります。

なお、非課税になるかどうかは市町村で異なるほか、扶養親族等の有無も影響します。完全に非課税になるかどうかが気になるなら市町村に問い合わせましょう。

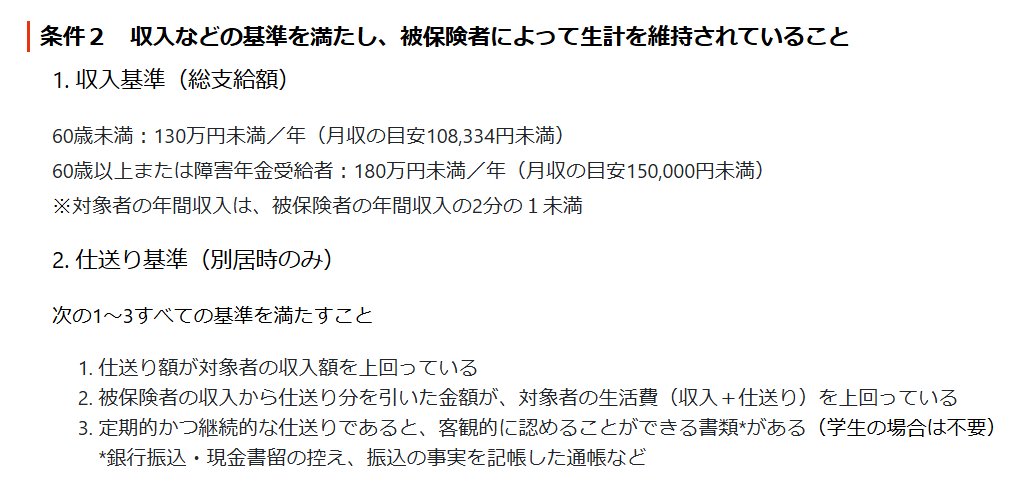

社会保険の扶養から外れることも

バイト・パートで働いている人の多くは、親や配偶者の社会保険の扶養に入っています。社会保険の扶養に入るには「扶養する人の三親等内親族であること」のほか、年収が一定額以下であることなどが求められます。

現役世代のバイト・パートだと、いわゆる「130万円の壁」が適用されるわけです。ここで「年160万円の壁」を鵜呑みにしてたくさん稼いでしまうと、扶養から外れてしまうかもしれません。

不安なら「これまで通り」が安心

「親や配偶者に迷惑をかけたくない」「手取りが減るのはイヤ」と思うなら、これまで通りバイト・パートの年収を100万円にいかないくらいに抑えておいた方が安心です。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。