個人事業主も活用したいクラウドファンディングのしくみと税金[第8回]:ふるさと納税とクラウドファンディング

税務ニュース

近年、フリーランスや個人事業主も活用できる資金調達手段として注目されているクラウドファンディング。何回かの連載で、フリーランスや個人事業主が知っておきたいクラウドファンディングのしくみと税金について解説します。

第8回では、ふるさと納税とクラウドファンディングの関係にスポットをあててみましょう。

「ガバメント・クラウドファンディング」という、ふるさと納税の新しい活用方法について解説します。

ふるさと納税とは?

ふるさと納税とは、簡単にいえば、納税者が自分の意思で納税額の一部の納税先を選べる制度です。

2008年に創設されたふるさと納税制度の最大の特徴は、本来なら居住地に納めるべき税金をふるさとの自治体に「納税する」のではなく、ふるさとの自治体にお金を「寄附する」というしくみが採られたことです。ふるさと納税制度を利用して自治体に寄附をすると、その寄附金額のうち2,000円を超える部分の金額(上限あり)については、寄附をした年に納めるべき所得税とその翌年度の個人住民税からそれぞれ控除されることで、納める税金が少なくなったり、納めた税金が戻ってきたりする可能性があります。

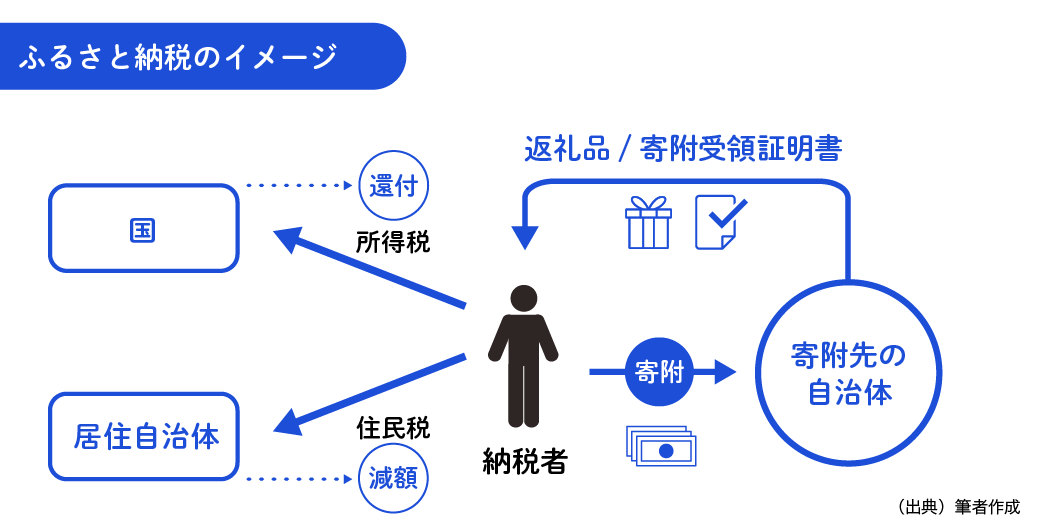

ふるさと納税のしくみは、図表1のとおりです。自分の生まれ故郷に限らず、どの自治体にでもふるさと納税を行うことができます。

(図表1)

納税者は、各自治体がWebサイト等で公開しているふるさと納税に対する考え方や、集めた寄附金の使い道等をチェックしながら、支援したい自治体を選ぶことになります。ふるさと納税を行う納税者本人が、寄附金の使い道を選択できる自治体もあります。

ふるさと納税型クラウドファンディング

ふるさと納税は、寄附と返礼品という特徴から、寄附型クラウドファンディングと購入型クラウドファンディングの特徴をあわせもったクラウドファンディングと捉えることができます。前述のとおり、ふるさと納税は自治体に寄附をするというしくみが採られていますが、ふるさと納税には、ふるさと納税を通じて応援したい地域を支援するという利用者の利他的側面と、ふるさと納税を通じて返礼品をもらえるという利用者の利己的側面の二つの側面がある点が、基本的に見返りを求めない寄附と異なる点といえます。

また、クラウドファンディングでは、仲介業者(ふるさと納税サイト運営事業者)、資金調達者(クラウドファンディング実施者)、資金提供者の三つが主な登場人物ですが、ふるさと納税はこれに加えて返礼品事業者が存在している点も異なります。

このようなふるさと納税の特徴を生かし、近年では、ふるさと納税型クラウドファンディングやガバメントクラウドファンディング(GCF:Government Crowd Funding)といった名称で、地方自治体がふるさと納税による寄附を集める取組みも活発化しています。ふるさと納税は、ますますクラウドファンディングとしての性格を強めてきたといえるのです。

ガバメントクラウドファンディングの一般的なしくみは、次のようになっています。

まず、起業家支援や動物の殺処分問題などの地域が抱える課題に対して、自治体が課題解決のための事業の目的・内容・目標金額・返礼品等を仲介業者のWebサイト上に公表して寄附を募ります。次に、この公表内容に共感して支援したいと思った納税者は、仲介業者のWebサイトを通じて寄附を行います。

このような流れで、自治体側は事業に必要な資金を集めることができ、一方で寄附を行った納税者側は、事業の実施による地域の課題解決を通じた社会的貢献と、従来のふるさと納税と同様の返礼品をもらえるという満足感の両方を得ることができるのです。

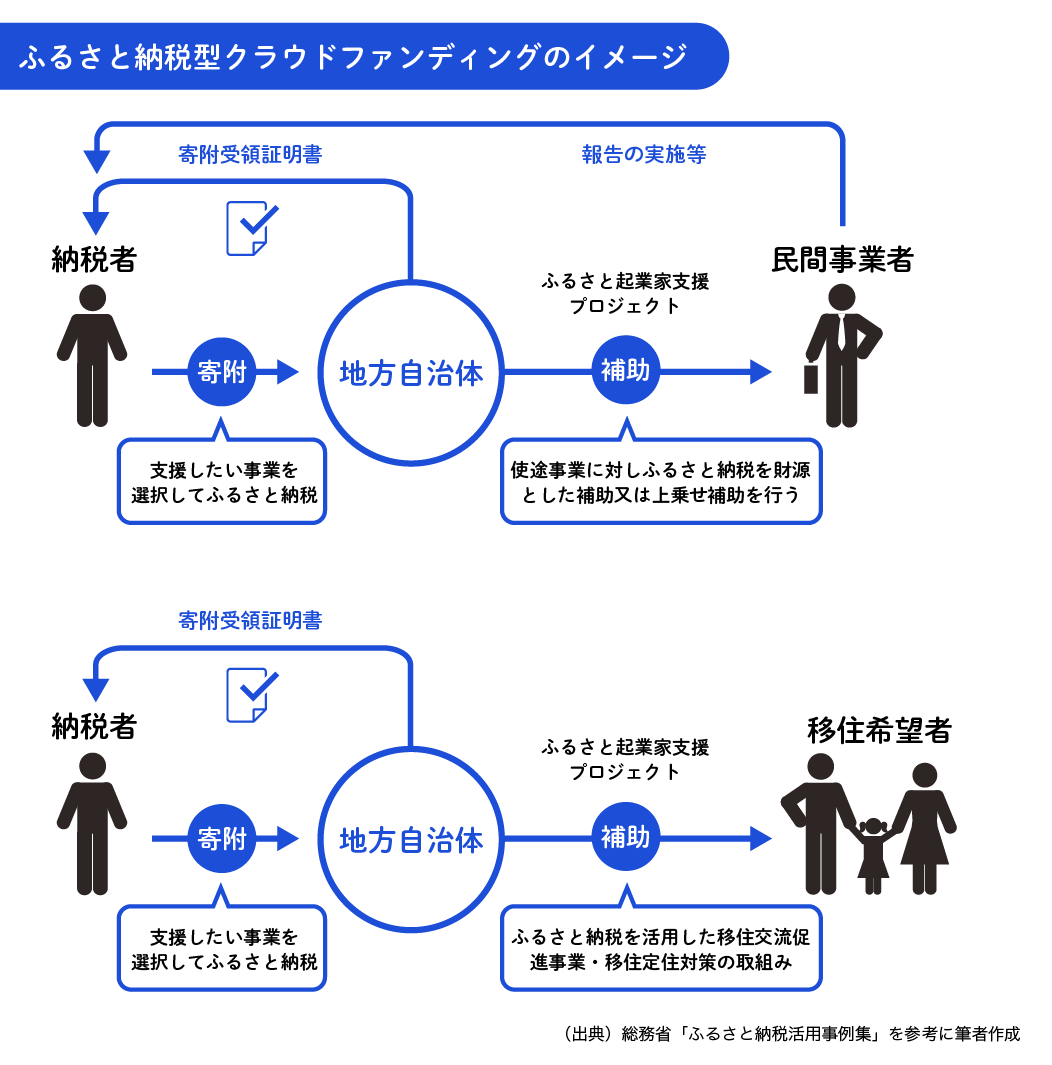

たとえば、総務省は、ふるさと納税のさらなる活用方法として、起業家支援、移住交流促進をテーマとした支援策を示しています(図表2)。

(図表2)

(※)ふるさと移住交流促進プロジェクト:ふるさと納税をきっかけとした継続的なつながりを持つ取組みを通じて、将来的な移住・定住につなげる。

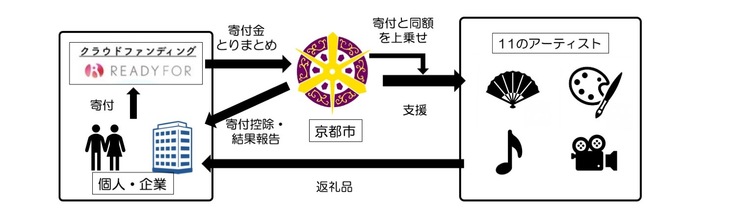

また、ふるさと納税を活用した芸術領域支援施策を実施している自治体もあります(図表3)。

京都市では、2020年に文化施設・アーティストへの支援金を募るクラウドファンディングを実施しました。コロナ禍において「創作を途絶えさせない」というテーマを掲げ、クラウドファンディングで集まった寄附金を京都市がとりまとめ、京都市がさらに上乗せして支援事業に充てるしくみです。

(図表3)

控除限度額の計算のしくみ

もっとも、地域をより良くしたいという思いがあるとはいっても、「いくらまでお得なのか?」つまり、控除限度額の計算のしくみは気になるところです。

ふるさと納税に係る控除額の計算の概要

ふるさと納税は、納税者自身が選んだ自治体に対して寄附を行った場合に、寄附金額のうち2,000円を超える部分について、所得税および個人住民税からそれぞれ控除が受けられる制度です。

具体的には、2,000円の自己負担額に次の①〜③を加味した金額が、控除限度額の範囲内の金額となります。

①所得税の控除等

(ふるさと納税の寄附金額 − 2,000円)× 所得税率(※)

(※)所得金額によって0〜45%。令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

なお、所得控除の対象となる寄附金の額は、総所得金額等の40%が上限です。

②住民税からの控除(基本分)

(ふるさと納税の寄附金額 − 2,000円)× 10%

③住民税からの控除(特例分)

(ふるさと納税の寄附金額 − 2,000円)× (90% − 所得税率(※) )

(※)所得金額によって0〜45%。令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

上記の①および②により控除できなかった寄附金額を③により全額控除できますが、所得割額の20%を限度とします。

申告等の方法

ふるさと納税として寄附した金額について、寄附金控除の適用を受けるためには、ふるさと納税を行った年分の確定申告が必要です。確定申告書第二表の「寄附金控除に関する事項」の「寄附先の名称等」欄および「寄附金」欄にふるさと納税先団体名およびふるさと納税として寄附された金額を記載するとともに、「住民税に関する事項」の「都道府県、市区町村への寄附(特例控除対象)」欄にも、ふるさと納税として寄附された金額を記載する必要があります。

この「住民税に関する事項」が記載されていないと、住民税の賦課決定の際に控除が行われないことがあるため、注意が必要です。

なお、2015年には「ワンストップ特例制度」が始まり、サラリーマンの寄附先が5自治体以内など、特定の要件を満たす場合には、確定申告をしなくても寄附金控除を受けることができるようになりました。

ふるさと納税とガバメントクラウドファンディングの違い

ふるさと納税とガバメントクラウドファンディングは、主に以下の点が異なります。

- 返礼品目的ではなく、地域を応援するプロジェクトに共感した人から寄附金を集める。

- ふるさと納税よりも具体的な使途を示すため、寄附者にとって透明性が高い。

- 行政が主体であるため、地域をより良くしたいというプロジェクトの趣旨は理解が得られやすい。

- 返礼品を選んでから寄附の使途を選ぶふるさと納税に対して、ガバメントクラウドファンディングは、事業に関する目的や内容を公表して賛同を得たうえで寄附を募る。

また、生活環境の厳しい児童への支援といった全国の自治体が共通して抱える課題に対して、複数の自治体が連携して課題解決に取り組む広域連携型のガバメントクラウドファンディングも展開されています。

地域の課題解決のためにガバメントクラウドファンディング等を活用するうえで、自治体は、資金の提供を受けるための適正で効果的な情報開示や、事業内容に関する透明性の確保が求められることになるといえるでしょう。

なお、ふるさと納税に関する制度は、個人が寄附をすることを前提としています。しかし、2016年からは、地方創生事業に寄附をした法人にも法人税等の負担軽減を認める企業版ふるさと納税(地方創生応援税制)がスタートしています。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。