住民税申告とは?確定申告との違いや申告の方法について解説

確定申告

Contents

住民税申告は、1年間の所得金額や控除内容を自治体に報告し、翌年度に課される住民税額を決定してもらうための手続きです。

所得税の確定申告と住民税申告は似ているようで異なる制度であり、どちらを行うべきかを正しく理解しておくことが大切です。

この記事では、住民税申告の仕組みや確定申告との違い、申告が必要な人・不要な人の判断基準、実際の申告手続きの流れまでをわかりやすく解説します。

住民税申告とは

住民税申告とは、その年の所得金額や控除内容を市区町村に報告し、翌年度の住民税額を決定してもらうための手続きです。

毎年1月1日時点で住民登録のある市区町村に対して、翌年3月15日頃までに申告を行います。

確定申告(所得税)と住民税申告の違い

所得税の確定申告と住民税申告は、どちらも「1年間の収入を申告する」という点では同じですが、対象となる税金の種類や申告先が異なります。

確定申告(所得税):国税に関する手続きで、申告先は税務署。

住民税申告:地方税に関する手続きで、申告先は自分が住んでいる市区町村。

申告の目的も異なります。

確定申告は「国に納める所得税の過不足を精算するため」の手続きであり、住民税申告は「自治体が翌年度の住民税を計算するため」に行われます。

ただし、確定申告をすれば住民税申告をしたことになります。

税務署に提出した確定申告書のデータは、自動的に市区町村へ送られ、その内容をもとに自治体が住民税を算定します。そのため、所得税の確定申告を行っている人は、原則として別途住民税申告を行う必要はありません。

確定申告を青色申告でしたいと考えている人は、ソリマチの青色申告専用の会計ソフト「みんなの青色申告」がオススメです。

必要な機能を取りそろえたコスパ抜群の会計ソフトで、初めての人も直感的に使えます。

住民税申告が必要な人・不要な人

所得があっても年末調整や所得税の確定申告をしていない場合、基本的に住民税の申告義務が生じます。

一方で、勤務先からの給与支払報告書や年金の源泉徴収票などが自治体に提出されており、他に所得がない場合は申告が不要となるケースもあります。

ここでは、住民税申告が「必要な人」「不要な人」、「任意だが申告を行った方が良い人」について解説します。

住民税申告が必要な人の例

- 所得税の確定申告をしていない人で、収入がある人

- 本業の給与収入(年末調整済み)以外に、パート・アルバイトなどで別の給与収入がある人

- 勤務先から給与支払報告書が提出されていない人

- 年金以外にも所得(個人年金、一時金、配当など)がある人

- 事業所得・不動産所得・雑所得などがあるが、確定申告をしていない人

- 収入が少なく非課税であっても、課税証明書や所得証明書が必要な人

住民税申告が不要な人の例

- 税務署に所得税の確定申告書を提出した人(確定申告をすれば住民税申告を兼ねる)

- 勤務先が自治体に給与支払報告書を提出しており、他に所得がない人

- 公的年金のみを受給しており、源泉徴収票どおりで控除の変更がない人

- 収入がまったくない人

- 非課税所得(遺族年金、障害年金、児童手当など)のみを受け取っている人

- 申告しても住民税が非課税となる所得水準の人

住民税申告を行った方が良い場合(任意だが申告すべきケース)

上記「不要な人」に該当して確かに義務はない場合でも、以下のようなケースでは住民税申告をすることで税負担を減らしたり行政サービスを受けやすくなることがあります。

- 医療費控除や寄附金控除を適用したい人

- 生命保険料控除・地震保険料控除などを追加したい人

- 障害者控除・ひとり親控除・寡婦控除などを適用したい人

- 扶養の追加・変更がある人

- 源泉徴収票に記載されていない社会保険料控除を追加したい人

- 所得税の還付はないが、住民税を減らしたい人

確定申告しないと住民税はどうなる?

確定申告をしない場合でも住民税は必要

年末調整も確定申告も何も手続きをしないままでいると、市区町村はその人の正確な所得を把握できません。

例えば医療費控除や寄附金控除など、本来申告すれば適用される控除を何も申告しなかった場合、自治体はそれを知らないため控除なしで住民税額を計算します。結果として申告していれば減額できたはずの住民税を多く支払うことになってしまいます。

確定申告書の第二表にある「住民税・事業税に関する事項」欄も、所得税額には影響しませんが住民税の計算には重要で、未記入だと住民税の税額控除(配当控除や寄附金税額控除など)が適用されず正しく計算されない場合があります。

特に16歳未満の扶養親族や寄附金の有無などは記入漏れに注意が必要です。

また、所得税の確定申告義務がない人でも先述のように住民税申告が必要なケースがあります。

例えば副業の所得が20万円以下で所得税の確定申告をしていない場合、そのまま放置すると自治体は副業収入を把握できず、結果的に住民税の課税漏れ(本来納めるべき税を納めていない状態)となります。

住民税申告をし忘れたり期限に遅れた場合の対処法

住民税の申告をし忘れた場合や、期限(通常は3月15日頃)に間に合わなかった場合は、できるだけ早く申告を行うことが重要です。

所得税の確定申告ほど厳格な罰則がすぐに適用されることは少ないですが、申告が遅れて納税が遅延した場合には延滞金が発生します。また、申告内容によっては過少申告加算金などが課される可能性もあるため、申告忘れに気づいたら速やかに手続きを行いましょう。

加えて、申告が遅れることで生活上の不利益が生じるおそれがあります。

前年の所得を申告していないと、自治体が正確な所得情報を把握できず、保険料の軽減措置や医療費助成、出産育児一時金などの給付判定に影響が出る場合があります。

住民税申告の方法・手続き

住民税申告は原則、「市民税・県民税申告書(自治体によって名称が異なる場合があります。市民税・府民税申告書、町県民税申告書など)」を記入して提出する形で行います。

申告書はお住まいの市区町村役場の窓口で入手できるほか、多くの自治体では公式ウェブサイトからダウンロード提供も行っています。

自治体によっては郵送提出や電子申請(eLTAX)に対応しているところもあるため、詳しい申告方法は事前に自治体からの案内を確認するとよいでしょう。

ここでは一般的な住民税申告の手続き手順を説明します。

①申告に必要な書類を準備する

住民税申告を行う前に、以下の書類をそろえておきましょう。

- 特別区民税・都民税申告書(または市町村民税・県民税申告書)

- 給与・公的年金等の源泉徴収票、または収入を証明する資料(給与明細など)

- 各種控除証明書や領収書(医療費、寄附金、生命保険料、地震保険料など)

- 障害者控除を受ける場合は、身体障害者手帳・療育手帳など

- マイナンバーカードまたは通知カード

(通知カードの場合は、運転免許証・年金手帳・パスポートなど本人確認書類を添付)

郵送で提出する場合は、マイナンバーカード(両面)または通知カード(表面)と、本人確認書類の写しを必ず同封してください。

②申告書に記入し、期限内に提出する

必要書類をそろえたら、住民税申告書に記入し、期限内に提出します。

申告期限は、例年 3月15日頃(自治体により異なる)です。申告書はお住まいの市区町村役場の窓口で提出できるほか、郵送でも受け付けています。

勤務先の年末調整を受けていない収入や、医療費控除・寄附金控除などの申告がある場合は、もれなく記載しましょう。

期限を過ぎると、住民税の算定や保険料の軽減措置に影響することがあるため、遅れずに提出することが大切です。

③住民税額の通知を受け、納税する

申告内容に基づき自治体が住民税を計算し、毎年5〜6月頃に「住民税決定通知書」が送付されます。

会社員やパートで勤務している人の多くは、特別徴収(給与天引き)によって住民税を支払う仕組みになっています。会社を通じて天引きされるため、自分で納付する手続きは不要です。

特別徴収の対象者には、5月31日までに勤務先から「給与所得等に係る市(区・町・村)民税・県(都・道・府)民税 特別徴収税額の決定・変更通知書」という書類が配布されます。これには、年間の住民税額と、6月から翌年5月まで毎月の天引き金額が記載されています。

一方、自営業・フリーランス・退職者などで会社を通じた徴収が行われない人は、普通徴収(自分で納付)となり、自治体から送付される納税通知書に沿って納付書や口座振替で支払います。

また、まれに日本と租税条約を結んでいる国からの留学生などで、一定の条件を満たす場合には、住民税が非課税となるケースもあります。該当する可能性がある方は、お住まいの市区町村へ相談してください。

住民税を自分で納付することはできる?

住民税には「特別徴収」と「普通徴収」の2つの納付方法があります。通常、会社員やパート勤務など給与を受け取っている人は特別徴収(給与天引き)が原則ですが、一部の所得(事業所得や不動産所得など)については普通徴収(自分で納付)が選択できる場合もあります。

ただし、地方自治体によって運用が異なり、令和8年度(2026年度)以降は、給与にかかる住民税はすべて特別徴収になる自治体も増えています。

普通徴収と特別徴収について

以下は、住民税の「特別徴収」と「普通徴収」の違いをまとめた表です。

| 区分 | 特別徴収(給与天引き) | 普通徴収(自分で納付) |

|---|---|---|

| 納付方法 | 勤務先(事業者)が給与から天引きして納付 | 自分で納付書または口座振替で納付 |

| 納付先 | 勤務先を通じて自治体へ納付 | 直接自治体へ納付 |

| 納付時期 | 6月〜翌年5月(毎月天引き) | 年4回(6月・8月・10月・翌年1月) |

普通徴収を希望しても、給与所得に対しては特別徴収が義務化されている地域もあります。

たとえば、東京都中野区では令和8年度(2026年度)以降、2社以上から給与を受けている人も含め、すべての給与所得が特別徴収となる予定です。

一方、給与以外の所得(事業所得・不動産所得など)については、引き続き「自分で納付(普通徴収)」を選択できます。

そのため、実際の取り扱いについては、お住まいの市区町村の公式サイトや税務課に確認することをおすすめします。

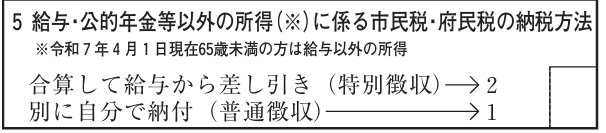

副業分だけ普通徴収するやり方

給与以外の所得(副業で不動産投資や事業を行っている場合など)にかかる住民税を自分で納付(普通徴収)にしたい場合は、住民税申告書の下記に規定通りに記入します。

なお、普通徴収の取り扱いは自治体によって異なります。普通徴収を希望する場合は、お住まいの市区町村のホームページや税務課窓口で最新情報を必ず確認してください。

まとめ

住民税申告は、「前年の所得額と控除内容を自治体に申告し、住民税を適正に計算してもらう」ための大切な手続きです。申告を忘れると、課税証明書や所得証明書が発行されない、保険料の軽減措置が受けられないなど、日常生活にも影響が出る可能性があります。

個人事業主の方であれば、確定申告をすれば住民税の申告も完了しますが、確定申告がめんどくさいと感じる人も多いのではないでしょうか?

確定申告をスムーズに進めたいなら、会計ソフトの導入がおすすめです!

ソリマチの青色申告専用の会計ソフト「みんなの青色申告」なら、どんな人でも使いやすく充実のサポートで経理初心者でも安心してご利用いただけます。

30日間の無料体験も実施中ですので、まずは体験版で使いやすさを実感してみてください。

ABOUT監修者紹介

税理士、1級ファイナンシャルプランニング技能士

税理士、1級ファイナンシャルプランニング技能士

伴(ばん)洋太郎

BANZAI税理士事務所

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人を対象とした業務の経験が豊富で、業務のデジタル化支援やスモールビジネスの立ち上げや個人事業の法人化に数多く携わる。

著書「7日でマスター フリーランス・個人事業主の確定申告がおもしろいくらいわかる本」(ソーテック社)

ABOUT執筆者紹介

加藤良大

加藤良大

フリーライター

ホームページ・ブログ

歴12年フリーライター。執筆実績は26,000本以上。

多くの大企業、中小企業のWeb集客、

【個人事業主向け青色申告ソフト】みんなの青色申告

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。