災害を被ったら農家の税金はどうなる?救済策を解説

農家おすすめ情報

8月から9月にかけて台風や大雨といった災害が増えます。被災すると農業へのダメージは計り知れません。税負担を軽くする方法はあるのでしょうか。農家の方に向けて災害時の税金を解説します。

災害で申告や納税が遅れるとペナルティが生じる

大雨や台風で被災すると大変です。家財や事業用財産に損害が出るだけではありません。後片づけも必要になります。当然、資金繰りも苦しくなります。「申告や納税が期日までにできない」という状況になるのは自然なことです。

しかし、それでも基本的に「税金は待ったなし」です。1年を通じて何らかの税金のイベントはあります。個人の農家なら、年明けの確定申告だけではありません。所得税の予定納税や消費税の中間納付があります。人を雇っているなら源泉所得税の納付や年末調整もあります。

災害の対処に追われ、税務上の手続きが遅れるとペナルティが生じます。期限後に申告すれば無申告加算税が、源泉所得税の納付が遅れれば不納付加算税が発生するのです。この他、法定期限後の納付にはすべて延滞税がかかります。

災害を受けて何もしないでいると、余計な税金を払う破目になるかもしれません。しかし、災害時の税制を活用すれば、ペナルティの税金を極力抑えることができます。

災害時の税務上の救済策の種類には、主に3つあります。「延長・猶予」「税負担の軽減」そして「控除・費用計上」です。

延長・猶予

災害時の延長・猶予の制度には、次の2つがあります。

期限の延長

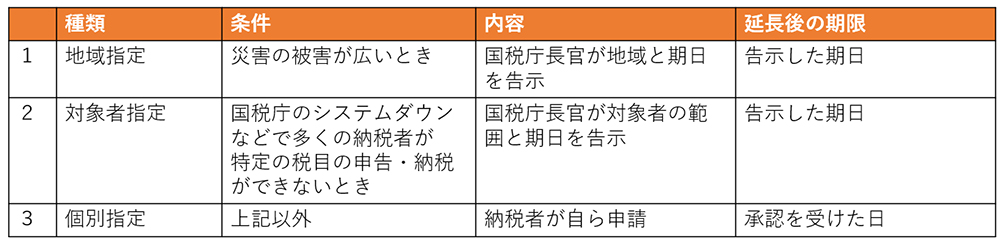

あらゆる税務の手続の期限を延長するための手続きです。申告の他、開業届や青色申告の承認申請書などの提出期限、源泉所得税などの納付の期限を、災害等による影響が落ち着いた日から2カ月以内まで延ばすことができます。この期限の延長には、「地域指定」「対象者指定」「個別指定」の3つがあります。

このうち、自然災害の対象となるのは1と3です。1は被災したエリアが広範囲に及ぶとき、官報や国税庁のサイトなどを通じて告示されます。特段申請はいりません 。申告や納税は、告示された期限までに行います。

一方、3の個別延長は、納税者自身で「災害による申告、納付等の期限延長申請書」を作成・提出し、期限の延長を認めてもらう手続きとなります。申請して承認されると申告や納付の期限があらためて指定されます。期限後でも申請は可能ですが、被災状況が落ち着いたらなるべく早めに提出したほうがいいでしょう。

納税の猶予

先ほどの期限の延長手続きは被災による交通途絶など、あくまで災害が直接的な原因のときだけが対象です。「被災して農作物や農機具にダメージがあり、資金繰りが苦しくなった」といった間接的な理由だと使えません。しかし、納税の猶予はできます。

納税の猶予とは、台風や大雨、地震で財産が毀損した結果、一括納税ができなくなったときに使える制度です。すぐに納められない税額を上限に、最大1年間、納付を先延ばしにできます。

申請後の期限は、種類によって次の通り分かれます。

1 損失を受けた日に納期限が到来していない国税

| 猶予の対象となる国税 | 猶予期間 |

|---|---|

| 〈イ〉損失を受けた日以後1年以内に納付すべき国税 | 納期限から1年以内 |

| 〈ロ〉所得税及び復興特別所得税の予定納税や法人税・地方法人税・消費税の中間申告分 | 確定申告書の提出期限まで |

注:〈イ〉、〈ロ〉とも災害のやんだ日から2か月以内に申請する必要があります。

2 既に納期限の到来している国税

| 猶予の対象となる国税 | 猶予期間 |

|---|---|

| 一時に納付することができないと認められる国税 | 原則として1年以内 |

「納税の猶予申請書」の提出が必要です。災害による影響が落ち着いた日から2カ月以内に提出すれば間に合います。

なお、この納税の猶予は期限延長と違い、担保の提供が必要です。ただし、「猶予された納税額が100万円以下」「猶予期間が3カ月以内」「特別な事情がある」といった状況だと、担保がなくても納税の猶予の申請ができます。

税負担の軽減(確定申告前)

農家によっては、確定申告前に税金を納める場面があります。予定納税と源泉所得税の納付です。特に夏や秋は災害が多い季節。つまり、納税も災害の影響を受けやすくなります。しかし、次のような制度を使えば、負担を減らすことができます。

予定納税の減額(所得税)

所得税の納税額が15万円以上になりそうな人は、年に2回、予定納税を行います。7月末と11月末です。ただ、被災すると収入が減るため、予定納税は難しくなります。そこでやっておきたいのが「予定納税の減額」です。

予定納税の減額は、廃業や休業、業績不振などで収入が激減し、翌年の確定申告での納税額が激減すると予想されるときに使える制度です。こちらも「所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書」の提出が必要ですが、「いつ被災したか」で提出期限が変わります。一般の納税者だと、次の通りです。

| 予定納税の減額 | |||

|---|---|---|---|

| 所得税法 | 災害等を受けた日の区分 | 1月1日~6月30日 | 6月30日の現況によって、その年の所得金額と税額を見積もり、原則として7月15日までに第1期分及び第2期分の減額を申請してください。 |

| 7月1日~10月31日 | 10月31日の現況によって、その年の所得金額と税額を見積もり、原則として11月15日までに第2期分の減額を申請してください。 | ||

ただし、特別農業者は別です。特別農業者で次の申告での見積税額が15万円以上の人は、翌年3月15日までの確定申告での見積納税額の1/2を11月末までに予定納税しなくてはなりません。そのため、適用されるのは「7月1日~10月31日」の部分だけです。

ここでいう特別農業者とは次に当てはまる人のことを指します。

10月31日の段階で「前年は特別農業者だった人」あるいは「その年の特別農業者として税務署の承認を得た人」は、次の確定申告での予測納税額が15万円以上だと予定納税が必要です。

しかし、被災したのなら、11月15日までに減額申請をすれば、負担が減ることとなります。

予定納税の減額(災害減免法)

被災状況がひどいと、予定納税の金額をさらに軽減できます。7月以降に被災した事業主が次の3つに当てはまると、第2期分だけでなく第1期分の予定納税も減らせるのです。

- 住宅や家財に受けた損害額がその価額の2分の1以上であること

- その年の所得金額の見積額が1,000万円以下であること

- 被災時点で今年分の所得額や所得税額が、前年分を下回る見込みであること

この場合は、被災した日から2カ月以内に申請が必要です。

源泉所得税の減額

災害減免法は、農家で働いている人への給与から天引きする源泉所得税にも使えます。

- 住宅や家財に受けた損害額がその価額の2分の1以上であること

- その年の所得金額の見積額が1,000万円以下であること

被災した従業員がこの2つに当てはまると、支給する給与から天引きする源泉所得税を減らせます。

ただし、単に天引きする額を減らせばいいわけではありません。従業員自身が、天引きする消費税を減らした給与の支給日前までに、「源泉所得税及び復興特別所得税の源泉猶予・還付申込書(災免用)給与等・公的年金等・報酬等」を事業主経由で管轄の税務署に提出することが必要です。

また、この源泉所得税を減額した分は年末調整の対象になりません。従業員本人が翌年3月15日までに、確定申告を行う必要があります。

次回は、被災した農家の方が確定申告で軽減を受けるための方法について解説します。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

[democracy id=”273″]