知っておくべき!相続土地国庫帰属制度による農地について

農家おすすめ情報

Contents

はじめに

農地を相続したものの、「遠方に住んでいて利用する予定がない」「周りに迷惑がかからないようにきちんと管理するのは経済的な負担が大きい」。そのような理由で相続した農地を手放したいとき、その農地を国に引き渡すことができる「相続土地国庫帰属制度」という制度があるのはご存知だろうか。

2023年4月27日施行から1年経過、巷で話題になっているのでその内容について解説する。農地を相続したにもかかわらず耕作をしない等の問題を抱えている方はぜひ本稿を読んで参考にしていただきたい。記事の記載にあたり内閣府及び法務省の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りしておく。

相続土地国庫帰属制度の背景

これまでは、相続財産に不要な農地があってもその農地だけを放棄することができず、不要な農地を含め全て相続するか、他の資産も含め全て相続放棄をするかのどちらかしか方法がなかった。

農産物価格の低迷や農家の後継者不足などにより農地利用のニーズが低下している昨今、農地を相続したが農地を利用しないので手放したいと考える方が増加する傾向にある。これらが、相続の際に登記がされないまま農地が放置される「所有者不明農地」が発生する要因の一つとも言われている。

所有者不明農地の発生を予防するための方策として、相続登記の申請義務化(2024年4月スタート)などとあわせて、相続した農地の所有権を国庫に帰属させることができる制度が創設されることになった。

農地を国に引き渡せるのはどのような人?

「相続土地国庫帰属制度」は、相続又は遺贈(自身の財産を遺言によって指定した人へ贈る)によって宅地や田畑、森林などの土地の所有権を相続した人が、一定の要件を満たした場合に、土地を手放して国に引き渡す(国庫に帰属させる)ことができる新しい制度。田舎の農地、農業をしたことがないなど相続した不要な農地の処分に困っている方も少なくないのでこの制度の利用も選択肢の一つとなるから注目したい。本制度の開始前(2023年4月27日より前)に相続した農地でも申請できる。

引き渡せる農地の要件

相続した農地であっても全ての農地を国に引き渡すことができるわけではなく、引き渡すためには、その農地に農業用建物がないことなど、法令で定める引き取れない農地の要件に当てはまらない必要がある。制度の利用には事前確認が必須だ。

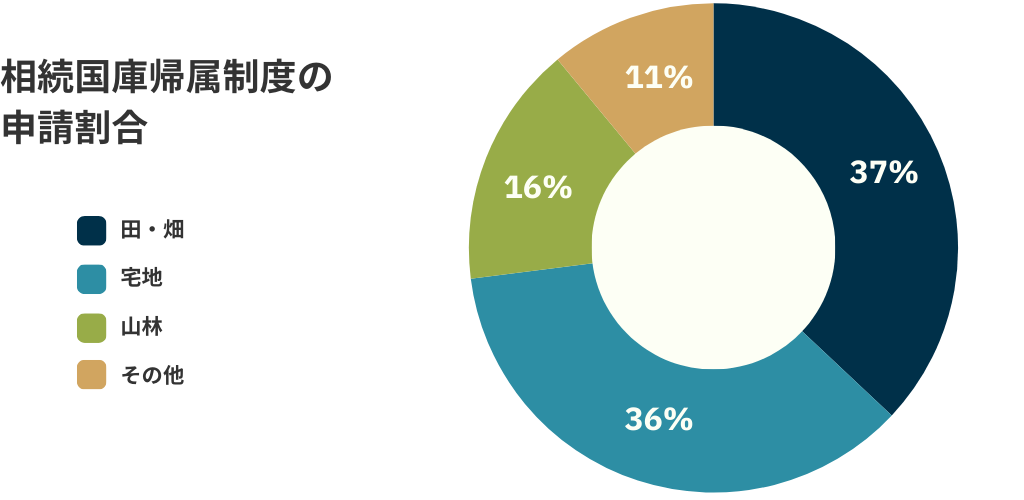

直近の申請割合のデータを見ていくことにしよう!

申請件数(2024年7月31日現在)の総数は2,481件。

地目別は上記の円グラフのようになっていて、37%が田・畑930件、36%が宅地889件、16%が山林391件、11%がその他271件。

帰属件数(2024年7月31日現在)の総数は667件。

種目別を見ると、宅地272件、農用地203件、森林20件、その他172件となっている。

また農業委員会の調整等により農地として活用される見込みとなり取下げの原因となった事例もあるようだ。

国庫帰属までの流れ

初めて申請する方もおられるので、その流れを下記で確認してみよう!

対面又は電話での相談は、予約制により、具体的な相談を受け付けている。まずは所在する農地を管轄する法務局(本局)で相談の予約をする。国に引き渡したい農地が遠方にある場合、近くの法務局(本局)にも相談が可能だ。

対面又は電話での相談は、予約制により、具体的な相談を受け付けている。まずは所在する農地を管轄する法務局(本局)で相談の予約をする。国に引き渡したい農地が遠方にある場合、近くの法務局(本局)にも相談が可能だ。

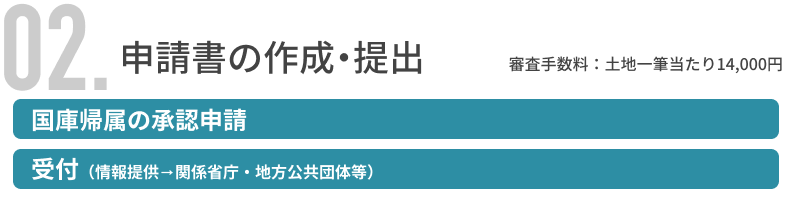

審査手数料分の収入印紙を貼り付けた申請書を作成し、所在する農地を管轄する法務局の本局の窓口に提出(提出前に法務局へ連絡)。尚、郵送での申請も可能だ。

審査手数料分の収入印紙を貼り付けた申請書を作成し、所在する農地を管轄する法務局の本局の窓口に提出(提出前に法務局へ連絡)。尚、郵送での申請も可能だ。

法務大臣(法務局)において、提出された書面を審査し、申請された農地に出向いて実地調査を行う。案内がないと申請された農地にたどり着けないなどの事情がある場合は、承認申請者(又は承認申請者が指定する者)に同行をお願いする場合がある。

法務大臣(法務局)において、提出された書面を審査し、申請された農地に出向いて実地調査を行う。案内がないと申請された農地にたどり着けないなどの事情がある場合は、承認申請者(又は承認申請者が指定する者)に同行をお願いする場合がある。

審査を踏まえ、帰属の承認・不承認の判断の結果について、承認申請者に通知を送付。帰属が承認された場合、承認申請者は、通知に記載されている負担金額を期限内(負担金の通知が到達した翌日から30日以内)に日本銀行へ納付する。

審査を踏まえ、帰属の承認・不承認の判断の結果について、承認申請者に通知を送付。帰属が承認された場合、承認申請者は、通知に記載されている負担金額を期限内(負担金の通知が到達した翌日から30日以内)に日本銀行へ納付する。

承認申請者が負担金を納付した時点で、農地の所有権が国に移転。所有権移転登記は国において実施。(住所変更登記や相続登記がされていない場合、国が代位登記を行う)国庫に帰属した農地は、国が管理・処分する。

承認申請者が負担金を納付した時点で、農地の所有権が国に移転。所有権移転登記は国において実施。(住所変更登記や相続登記がされていない場合、国が代位登記を行う)国庫に帰属した農地は、国が管理・処分する。

負担金

負担金は、土地の性質に応じた標準的な管理費用を考慮して算出した、10年分の土地管理費相当額。要件審査を経て承認を受けた方は、負担金通知を受け、政令によって定められた金額を支払う必要がある。

申請があった土地は、「宅地」「農地」「森林」「その他」の4種類に区分され、この区分に応じて納付が必要となる負担金が決定する。

申請があった土地は、申請者から提出された書面の審査、関係機関からの資料収集、実地調査などによって、客観的事実に基づいて、どの区分に当てはまるかが判断される。

負担金の計算

負担金の算出方法 申請土地が「農用地」の場合

〈原則〉

20万円(面積にかかわらない)

〈例外〉

主に農用地として利用されている土地のうち、次のア~ウの農地は、下図の面積区分に応じた算定となる。

ア 都市計画法の市街化区域又は用途地域が指定されている地域内の農地

イ 農業振興地域の整備に関する法律の農用地区域内の農地

ウ 土地改良事業等(※)の施行区域内の農地

※土地改良事業又はこれに準ずる事業であって、①~⑤のいずれかに該当する事業を国又は地方公共団体が直接行う事業、国又は地方公共団体が経費につき補助その他の助成を行う事業又は公庫から資金の貸付けを受けて行う事業

① 農業用用排水施設の新設又は変更

② 区画整理

③ 農地の造成(昭和35年度以前の年度にその工事に着手した開墾建設工事を除く)

④ 埋立て又は干拓

⑤ 客土、暗きよ排水その他の農地の改良又は保全のため必要な事業

| 面積区分 | 負担金額 | 例 |

|---|---|---|

| 250㎡以下 | 国庫帰属地の面積に1,210(円/㎡)を 乗じ、208,000円を加えた額 | 250㎡→510,000円 |

| 250㎡超 500㎡以下 | 国庫帰属地の面積に850(円/㎡)を乗じ、298,000円を加えた額 | 500㎡→723,000円 |

| 500㎡超 1,000㎡以下 | 国庫帰属地の面積に810(円/㎡)を乗じ、318,000円を加えた額 | 1,000㎡→1,128,000円 |

| 1,000㎡超 2,000㎡以下 | 国庫帰属地の面積に740(円/㎡)を乗じ、388,000円を加えた額 | 2,000㎡→1,868,000円 |

| 2,000㎡超 4,000㎡以下 | 国庫帰属地の面積に650(円/㎡)を乗じ、568,000円を加えた額 | 4,000㎡→3,168,000円 |

| 4,000㎡超 | 国庫帰属地の面積に640(円/㎡)を乗じ、608,000円を加えた額 | 5,000㎡→3,808,000円 |

相続土地国庫帰属制度と相続放棄等との違い

| ①相続土地国庫帰属制度 | ②相続放棄 | ③国や地方公共団体等への寄附 | ④民間売買 | |

|---|---|---|---|---|

| メリット | 1筆の土地単位で申請(処分)することができる | 裁判所の手続費用が安い | 負担金のような金銭を支払う必要がない | 売買代金を得ることができる |

| 国が引き取るための基準が明確である | 相続人1人で手続が可能 | 身近な自治体等に土地を任せることができる | 共有者がいる場合でも、自分の持分のみ売却可能 | |

| デメリット | 相当額の負担金を支払うことが必要 | 全ての相続財産を放棄することになる | 寄附を受けてもらえる相手(国や地方公共団体等)を探すのが困難なことがある | 購入してもらえる相手を探すのが困難なことがある |

| 共有者がいる場合は全員が共同して申請する必要がある | 相続放棄できる申述期間に制限がある | 寄附を受ける基準が国や地方公共団体等によって異なる | 売買のための条件等を交渉する必要がある |

相続放棄の場合、被相続人の財産に属した権利義務は一切承継されない。財産がどのようなものかについての制限はなく、相続の放棄にあたって経済的負担は求められない。一方、相続土地国庫帰属制度では、特定の農地のみを国庫に帰属させることができる反面、農地について法定の要件を満たすことが必須と共に負担金納付等の金銭的負担を求められるのが特徴だ。

おわりに

相続土地国庫帰属制度の申請は、農地が思いのほか多いことに驚愕したのではないだろうか。農地を国に引き取ってもらうという決断は最終手段になるため慎重な判断が必要だ。例えば子供は都会で就職している、相続した田舎の農地、農業をしたことがない上、今後も予定がない方はどのように農地を活用したらよいのか検討することになろう。この度の制度を利用し、所有者不明農地や遊休農地等せずに有効活用されることを願ってやまない。

ABOUT執筆者紹介

佐藤宏章

佐藤宏章

公認会計士/税理士

公認会計士・税理士 佐藤宏章事務所 代表

秋田県農家出身(酪農・メロン・水稲)。東京農業大学農学部農学科卒業後、農業経営者に的確なアドバイスをと一念発起し、公認会計士資格取得。監査法人勤務を経て、「日本初の農業に特化した専門家」として独立開業。

農業経営者に会計・税務・経営をわかりやすく伝えることをモットーに、全国各地で活動中。企業・自治体・大学・税理士会等向けに講演、「羽鳥慎一モーニングショー」(テレビ朝日)「めざましテレビ」(フジテレビ)その他メディア出演も多数。かつてないスタイルで唯一無二の存在と信頼を集める。