新卒従業員必見、給与明細で押さえておきたいポイントとは?

中小企業おすすめ情報

Contents

4月も終わりに近づき、待ちに待った給料日を迎える新社会人も多いことでしょう。給与の支給とともに配布されるのが給与明細。しかし、いざ明細を見てみても「何が記載されているかわからない」なんて人もいるかと思います。ここでは新卒従業員向けに、給与明細の簡単な見方を解説していきましょう。

実際に受け取れる手取りは「差引支給額」でわかる

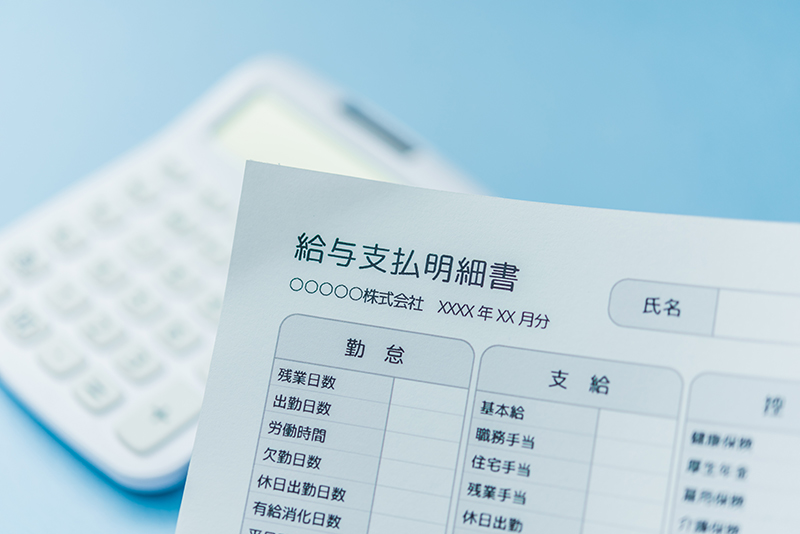

給与明細とは一般的に、次のような資料を指します。原則として給与支給時期になると、勤務先から配布。これを見れば、受け取る給与がどのような流れで算出されているか、ある程度確認することが可能です。

まず注目すべきは、右下にて記載の「差引支給額」。これが実際に給与の振込口座に入金されるなどして従業員が使うことのできる、いわゆる「手取り」を示しています。

手取りは毎月の家計に直結する金額なので、「差引支給額だけを見てあとは気にしない」という方も多いかと思います。

しかし、どのようにして差引支給額が算出されるか、理解するのも重要といえます。なぜなら手取りは、税金などを天引きして算出される金額であり、ここからは本来の収入がわからないからです。それでは、手取りはどのような流れで算出されるのでしょうか。

「勤怠」項目は自分の勤務状況が反映されているかチェック

給与明細は大きく、「勤怠」「支給」「控除」の3項目に分かれ、それぞれを計算・記入して手取りを算出していきます。まずは「勤怠」について説明しましょう。

勤怠項目では、1カ月間における勤務実績が記載されています。例えば出勤日数や残業時間、就業規則や法律で定められている休業日以外で仕事を休んだ日など。これらの日数・時間は、従業員に対して支給される給与の根拠となるのです。

例えば、有給休暇の申請をせず無断で欠勤した場合、本来支給されるはずの給与が減額される場合があるでしょう。また、企業の定めにもよりますが、一般的に勤怠項目で記載されている残業時間をもとにして残業手当が支給されます。

このように勤怠項目は、もらえる給与のベースとなる情報。自分の勤務状況が正確に反映されているか、よく確認しましょう。

「支給」項目の合計が本来の収入!残業代の変動も要注目

勤怠項目などをもとに、企業が従業員に対して支給するお金を示したのが「支給」項目です。支給項目に書かれている金額の合計「総支給額」が、本来もらっている収入といって差し支えないでしょう。

さて、支給項目ではまず「基本給」に注目してみましょう。

基本給は年齢や社歴、役職、能力などによって決められ、給与の基本となる金額です。一般的に重要な役職に就いていたり、企業の業績に貢献し、その能力を社内で評価されたりする人ほど、基本給は高い傾向があります。そのため、「社内でキャリアアップを目指して収入を上げたい」などというときは、原則としてこの基本給を上げていくことになります。

基本給には通勤手当や住宅手当などは含まれておらず、各種手当ては別の内訳として記載されています。そのなかでも要注目といえるのが、先ほど述べた残業手当。就業規則や法律によって決まっている労働時間を超えて、働いた際に支給されるお金です。

企業により例外はありますが、残業代は原則として、単位時間あたりに働いた分だけ支給されます。このいわゆる「時給」は、基本給に諸手当を足した金額を、おおむね月平均の労働時間を割って求められます。

基本的には時給に残業時間をかけることで、残業代を算出。ただし、深夜労働や休日出勤などの所定の条件を満たすと、一定の割増率が適用されます。

「休日深夜に出勤したのに、平日夕方に同じ時間残業したときと手当が変わらない」などというときは、計算方法が間違っていないか、経理部門などに確認してみる必要があるでしょう。

「控除」項目として社会保険料・税金などが引かれる

最後の「控除」項目には、総支給額から差し引く金額が記されています。差し引いて算出された金額が、冒頭で述べた手取りにあたる差引支給額となります。

企業から支給される「総支給額」と比べて、控除される比率は2割以上にのぼる場合もあります。例えば月25万円の収入があったとしても、その8割程度の20万円しか手取りとして残らない場合もあるのです。

「なぜ、そんなに天引きされなければいけないの?」と思うかもしれませんが、控除の主な内訳は税金と社会保険料。以下のとおり様々な公的サービスに使われるので、国民の義務として支払うべきお金なのです。

社会保険料

| 健康保険料 | 保険加入者や、その家族の医療費を一部負担するための財源となる公的な保険料 |

|---|---|

| 介護保険料 | 各種介護サービスを受ける費用を、一部負担するための財源となる公的な保険料。徴収の対象となるのは40歳以上の従業員です |

| 厚生年金保険料 | 従業員の老齢厚生年金や、一定の障害を負ったときの障害厚生年金、死亡した際に遺族に支給される遺族厚生年金の財源とする、公的な保険料 |

| 雇用保険料 | 失業や育児・介護で収入が減った人などへの給付を行う財源とする、公的な保険料 |

税金

| 住民税 | 都道府県や市区町村が行う行政サービスの財源となる税金 |

|---|---|

| 所得税 | 国が行う行政サービスの財源となる税金 |

上記のうち、新卒従業員がとくに意識しておきたいのが住民税です。住民税は前年度の課税所得を基準に、おおむね10%の税率を乗じるなどして税額を算出。毎年6月にその税額が適用され、給与から天引きされていきます。

ところが新社会人であれば、前年度の所得がまったくない人も多いでしょう。その場合、社会人1年目の住民税は徴収されません。働き始めてから2年目の6月になると、住民税の天引きがスタートします。そのため「2年目になって、なぜか手取りが減っている」と驚かないようにしたいところです。

もう一つの税金、所得税は毎年1月1日〜12月31日の所得にかかります。年末に1年間の収入が確定しないと税額がわからないので、勤務先の企業が概算額で給与から天引き。その後年末になると、本来の所得税額と概算額とのギャップを調整する「年末調整」と呼ばれる作業が行われます。経理部門などの指示に従い、書面の手続きを行うことを覚えておきましょう。

一方で社会保険料は、4〜6月の給与水準を参考に計算。その後9月から算出された金額が適用され、給与から差し引かれていきます。基本的に給与が低いほど保険料も低い傾向にあるので、4〜6月の残業を抑えておくと手当が減り、天引きされる金額も抑えられます。覚えておいて損はないでしょう。

なお、これまで述べてきた税金・社会保険料のほかにも、天引きされるお金はいくつか考えられます。例えば、勤務先の企業が貯蓄制度や法人保険などを導入している場合の掛金や積立金。こうした福利厚生制度についても、あまり深く意識せずに加入し、「知らないうちに収入から天引きされていた」なんてことのないように注意しましょう。

このように給与明細には普段見慣れない用語が並び、はじめは理解が難しいかもしれません。毎月の給与明細を継続的に見比べ、前月から金額が変動している箇所や、なぜ変動しているかを調べていくと、給与明細への理解がより深まるでしょう。

ABOUT執筆者紹介

藤田陽司

藤田陽司

各種金融系情報誌の編集・執筆業務を行うペロンパワークス・プロダクション所属。株・投資信託、暗号資産、年金などの編集・執筆を担当。不動産メディアの取材記事の企画・コンテンツ制作にも携わる。地方整備局公務員、業界新聞編集記者などを経て入社。建設関連の記事執筆や編集業務の経験を持つ。AFP/2級ファイナンシャル・プランニング技能士。