NPO法人の事業承継のポイント〜税制面とそれ以外の視点から〜

中小企業おすすめ情報

Contents

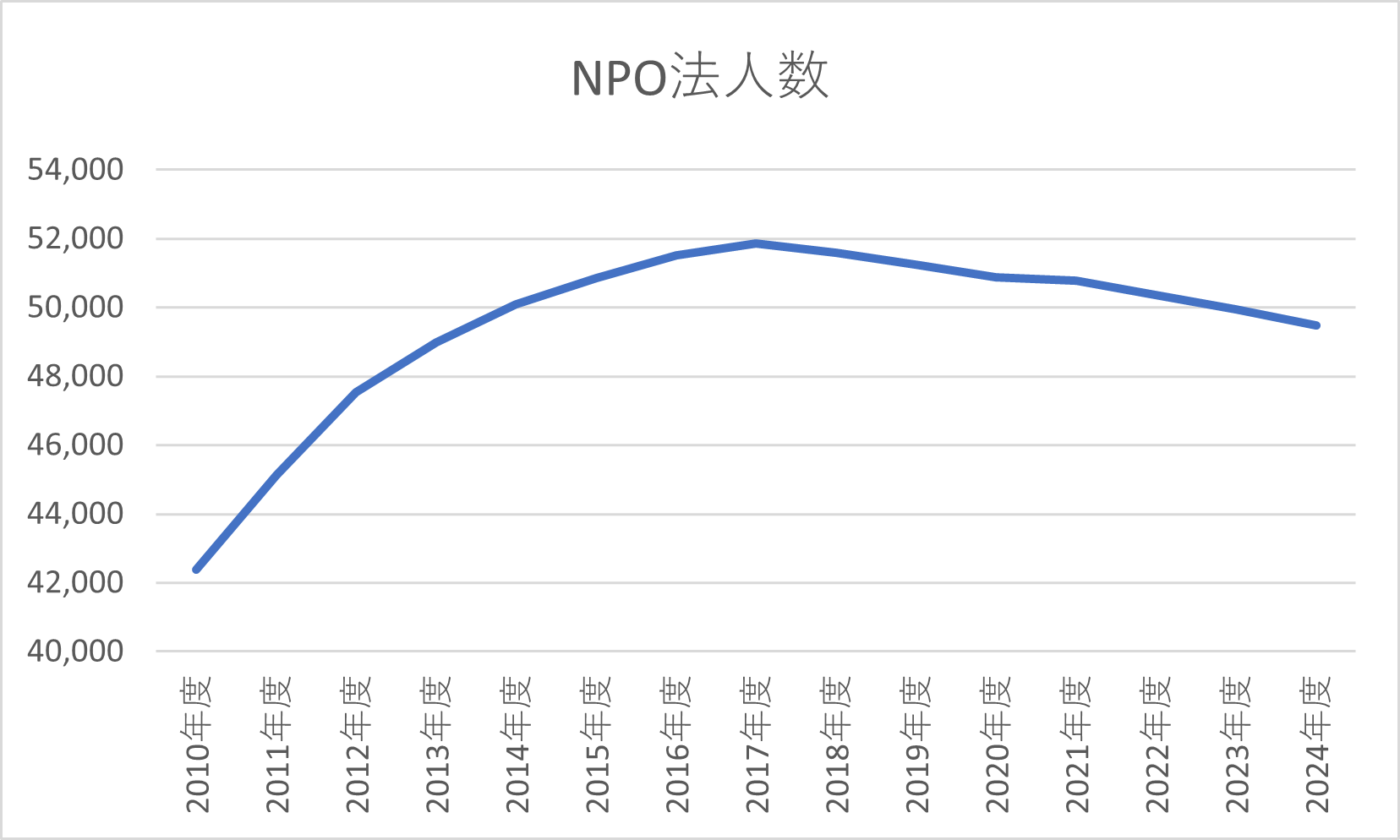

特定非営利活動促進法(以下「NPO法」)は1998年に制定され、その後NPO法人の数も増え続けていました。しかし、2017年度を境に減少に転じ、解散数が設立数を上回る状況が続いています。

また、NPO法の施行から約27年が経過し、立ち上げメンバーの高齢化などの問題を抱えるNPO法人も増えており、後継者不在により解散を余儀なくされるケースも多く存在します。そこで今回は、NPO法人の事業承継について税制面から解説します。

まず、NPO法人には資本金に相当する持分がありませんので、株式会社のような株価評価が存在しません。そのため、自社株の評価が高くなり事業承継において課題になるというようなことは起こり得ません。株式会社などでは自社株の評価など相続税を見据えた対策が中心となりますが、NPO法人においては事情が異なります。

そのため、主な検討事項は法人税の観点であり、主に役員報酬や役員退職金について注意すべき論点があります。ただ、法人税の観点では、収益事業を行っていないNPO法人は法人税が課税されないため、収益事業を行っているNPO法人に関わる問題になります。

退任の実態は伴っているか

事業承継をする際に、代表者が理事として法人に残る場合と理事からも退任する場合があります。まず、理事として残る際には引き続き役員の立場を有することとなりますので、退任後も役員報酬を支給するのであれば、定期同額給与など役員報酬に関する規定が適用されます。定期同額給与とは、毎月定額の役員報酬を損金として認めるというルールであり、退任後も定額の役員報酬とする必要があります。なお、退任後は月額報酬を設定せずに期末賞与のみとするなどの場合には、事前確定届出給与の届出が必要となります。事前確定届出給与とは、役員に対して賞与などを支給する際に求められる届出であり、毎月定額の役員報酬としない場合には届出が必要となります。

また、退任後に理事として団体に残る代表者に退職金を支給するのであれば、分掌変更に伴う退職給与の取り扱いについて確認する必要があります。分掌変更とは、役職や業務内容が大きく変わり、実質的に退職したと同じような状態になった場合のことであり、法人税の取り扱いでは、役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められる場合には退職給与の損金算入が認められます。具体的には次のような場合が該当します。

- 常勤役員が非常勤役員になる。

- 取締役が監査役になる。

- 分掌変更等の後におけるその役員の給与が激減(おおむね50%以上の減少)する。

ただし、いずれの場合も経営上の重要な地位を占めるような場合は実質的な退職ではないとみなされ、損金算入が否認される可能性があります。NPO法人の場合は議決権が特定の人物に集中することがないため、経営上の重要な地位を占めると認定されるリスクは少ないと考えられますが、念のため認識しておく必要はあるでしょう。

無報酬の理事となる場合は問題になることはありませんが、引き続き役員報酬を受け取る場合には注意が必要です。

続いて、事業承継に伴い理事からも退任する場合です。この場合にも退職金を支給するのであれば実質的な判断が必要となります。法人税法基本通達9-2-1において「使用人以外の者でその法人の経営に従事しているもの」について説明されており、理事以外でも相談役や顧問などの名目で経営に参画している場合は役員に含まれることとなります。そのため、理事を退任しても顧問などの立場で理事会などへ出席している場合には税制上は役員として取り扱われる可能性があります。

過大役員退職金について

退職の実態が伴っていたとしても、代表者に退職金を支給する際の注意点があります。NPO法人の場合は配当をすることが認められていませんし、収益事業以外の事業も行っている場合には利益に対して法人税が課されない部分も生じます。そのため、経営が安定しているNPO法人ほど内部留保が多額になる傾向があります。

そこで、退職時にまとまった金額を役員退職金として支給することも考えられますが、その際も注意が必要です。まず、著しく高額な退職金を支給するとNPO法が禁止する利益の分配とみなされる可能性があります。明確な基準はありませんが、退職する役員の貢献度などが考慮されることになります。

また、収益事業を行っているNPO法人では、法人税法の過大役員退職金についても検討する必要があります。一般的には功績倍率法(月額の役員報酬×勤続年数×功績倍率)で求められ、3倍程度が目安とされています。そのため、役員報酬が30万円で勤続20年の場合には1800万円が目安ということになります。もちろん、これを超えたからといって直ちに過大役員退職金として否認される訳ではありませんが、経営状況を踏まえて、在任中の役員報酬の設定からプランニングすることも必要です。

まとめ

今回はNPO法人の事業承継について、税制面とNPO法の視点から解説しました。NPO法人での事業承継はまだ例も少ないですが、設立メンバーの高齢化が進む団体では避けては通れない課題ともいえます。直前で混乱しないためにも、代表を交代する際に前代表がどのような立場で団体に関わるのか、退職金をどうするのかなど、事前に検討しておくべきでしょう。

ABOUT執筆者紹介

税理士

税理士

1級ファイナンシャルプランニング技能士

金子尚弘

名古屋市内の会計事務所勤務を経て2018年に独立開業。NPOなどの非営利組織やソーシャルビジネスを行う事業者へも積極的に関与している。また、クラウドツールを活用した業務効率化のコンサルティングも行っている。節税よりもキャッシュの安定化を重視し、過度な節税提案ではなく、資金繰りを安定させる目線でのアドバイスに力を入れている。ブログやSNSでの情報発信のほか、中日新聞、日経WOMAN、テレビ朝日(AbemaPrime)などで取材、コメント提供の実績がある。