NPO法人がクラウドファンディングを実施する際の注意点

税務ニュース

従来からNPO法人では寄付募集が広く行われていましたが、近年ではクラウドファンディングで資金調達を行う団体も増えています。ただし、クラウドファンディングについては税務上の取り扱いが一般的な寄付と異なる場合もあり、実施する際は税務的な観点からのチェックも必要となります。

今回はNPO法人がクラウドファンディングを行う際の税務上の取り扱いについて解説します。ただし、新しい論点であり国税庁などから公式見解が発表されている訳ではありませんので、私見であることをお断りしておきます。

クラウドファンディングの仕組み

クラウドファンディングとは「群衆(crowd)」と「資金調達(funding)」を組み合わせた造語です。特定の人物や組織から大口の寄付を募るのではなく、多くの人から数千円から数万円程度の小口の資金を集めることが特徴です。

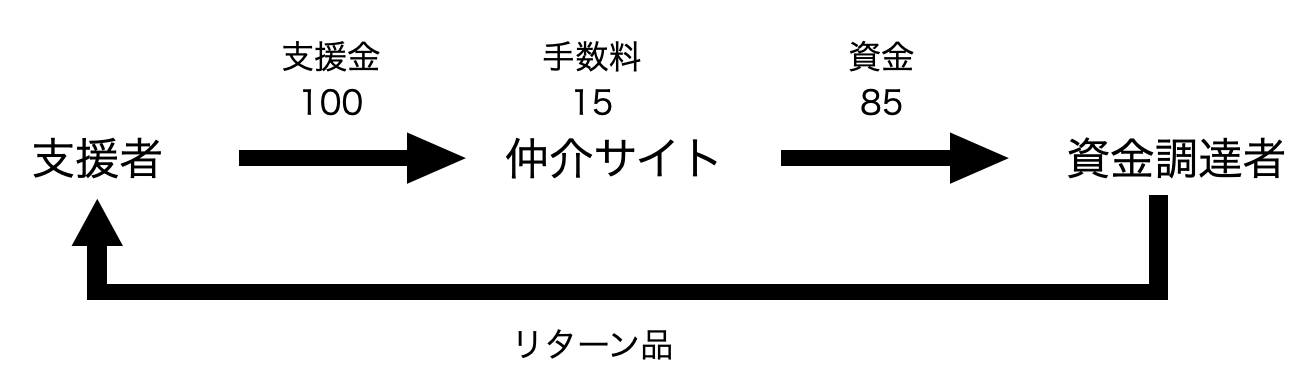

まず、クラウドファンディングの仕組みについて簡単にご説明します。支援を受けたい資金調達者はクラウドファンディングを仲介するサイトを通じて周知し、賛同した支援者が同サイトを通じて資金提供するというものです。仲介サイトは、支援者が提供した資金から一定の手数料を差し引き資金調達者へ支払います。例えば、支援金100のうち仲介手数料15を差し引いた85が資金調達者に支払われる場合、一連の流れを図にすると次のようになります。

クラウドファンディングには大きく分類して購入型と寄付型の2種類があります。購入型は支援者に対して物品やサービスなどのリターンを渡すことができるタイプのクラウドファンディングです。一方、寄付型のリターンはお礼状など対価性のないものに制限されています。また、寄付型のクラウドファンディングを実施できるのは、公益社団・財団法人、社会福祉法人、認定NPO法人などに限定されている場合がほとんどです。運営方針については仲介サイトによって異なりますが、多くの場合で寄附金控除の対象となることを謳っているためこのような線引きがなされています。

クラウドファンディングと法人税

寄付型のクラウドファンディングの場合は支援金を受取寄付金として処理するため、収益事業には該当せず法人税が課税されることはありません。

一方で、購入型のクラウドファンディングはリターンの性質によって、物品やサービスの販売として捉える場合と、寄付と捉える場合に分かれます。原則としては売買取引として処理をすることになりますが、リターン品がお礼状やホームページに名前を掲載する程度のものであれば寄付として取り扱うことが妥当でしょう。この点については金額などでの明確な線引きはなく、リターン品そのものに商品価値があるかどうかで判断することになります。

売買取引として認識する場合は、クラウドファンディングの支援金について収益事業の該当性を検討する必要があります。収益事業とは、特定の34業種のうち継続して事業場を設けて営まれるものが該当します。まず、リターン品が物品の場合は原則として物品販売業に該当し、34業種に含まれます。

ただし、日常的に物品販売等を行っていない場合には、継続して行っている訳ではないため、リターン品がある場合でも収益事業には該当しないという結論になります。一方で、日常の活動で物品販売を行っている場合には、継続して営まれるという要件を満たすこととなり、収益事業に該当することとなります。

例えば、地域活性化を目的としてNPO法人が日常的に特産品を販売しているような場合には継続して物品販売を行っていることとなり、収益事業に該当すると考えられます。類似するリターン品でも日常の活動によって結論が変わることがあり得るということです。

クラウドファンディングと消費税

寄付型クラウドファンディングの場合は寄付の受け入れという扱いになるため、対価性はなく消費税は対象外となります。一方で、購入型の場合はリターンによって消費税の取り扱いも異なります。リターンが僅少で寄付として取り扱う場合には消費税も対象外となりますが、リターン品に商品価値があり物品販売に該当する場合には消費税は課税売上として認識します。

クラウドファンディングなので支援の意味も込めてリターンを選択している場合も多いでしょうが、商品部分と支援部分を明確に区別できないためこのような取り扱いになると考えられます。なお、継続的に物品販売を行っておらず法人税の課税対象とならない場合であっても、消費税は課税売上となるので注意して下さい。

類似する事例としてサッカークラブのモンテディオ山形を運営する山形県スポーツ振興21世紀協会が徴収していた会費が消費税の課税対象と判断がされた事例があります。(仙台国税不服審判所平成15年9月25日裁決)

具体的には、協会は会員の種別に応じて、次のような特典を用意していました。

- 個人会員(会費1万円):ホームゲーム1試合ごとに1名の招待入場券

- 賛助会員(会費5万円):ホームゲーム1試合ごとに5名までの招待入場券

これらの会費については、審判所は①チケットの特典は金額換算が可能である、②会員になることで特典を受ける権利が得られる、③そのため、特典を目的に会員となっていることは否定できない、として消費税の課税対象であると判断しました。このような事例からも、購入型のクラウドファンディングでも同様の取り扱いになると考えられます。

まとめ

NPO法人は収益事業に対してのみ課税されるという特徴があるため、クラウドファンディングに関する税務処理も複雑なものとなっています。表にまとめると次にようになります。

| 区分 | 会計処理 | 法人税 | 会計処理 | 消費税 |

|---|---|---|---|---|

| 購入型 | リターン無し又は僅少 | 寄付の受け入れ | 課税対象外 | 不課税 |

| リターンあり (継続要件を満たす) |

売買取引 | 課税対象 | 課税売上 | |

| リターンあり (継続要件を満たさない) |

売買取引 | 課税対象外 | 課税売上 | |

| 寄付型 | 寄付の受け入れ | 課税対象外 | 不課税 | |

このように内容によって課税対象となるかが異なるため、収益事業に該当するかどうかを正しく判断し実質的に運営資金として確保できるのはいくらなのかを試算した上でプロジェクトを進めることが必要となるでしょう。また、売買取引に該当する支援金が多く集まると消費税の課税売上が1000万円を超える可能性も考えられます。免税事業者の場合でもクラウドファンディングをきっかけに課税事業者となる場合もあるため、十分注意してください。

ABOUT執筆者紹介

税理士

税理士

1級ファイナンシャルプランニング技能士

金子尚弘

名古屋市内の会計事務所勤務を経て2018年に独立開業。NPOなどの非営利組織やソーシャルビジネスを行う事業者へも積極的に関与している。また、クラウドツールを活用した業務効率化のコンサルティングも行っている。節税よりもキャッシュの安定化を重視し、過度な節税提案ではなく、資金繰りを安定させる目線でのアドバイスに力を入れている。ブログやSNSでの情報発信のほか、中日新聞、日経WOMAN、テレビ朝日(AbemaPrime)などで取材、コメント提供の実績がある。