【2023年度税制改正大綱】インボイスに緩和措置?「2割特例」「適格返還請求書」などを解説

税務ニュース

Contents

2022年12月16日、2023年度税制改正大綱が発表されました。今回、個人事業主の注目を集めたのが「インボイス(適格請求書)」です。大綱発表前に報道された緩和措置が反映される形となりました。今回は、インボイス制度にかかわる改正を3つ、お伝えします。

インボイス制度の改正①:「2割特例」で負担が緩和

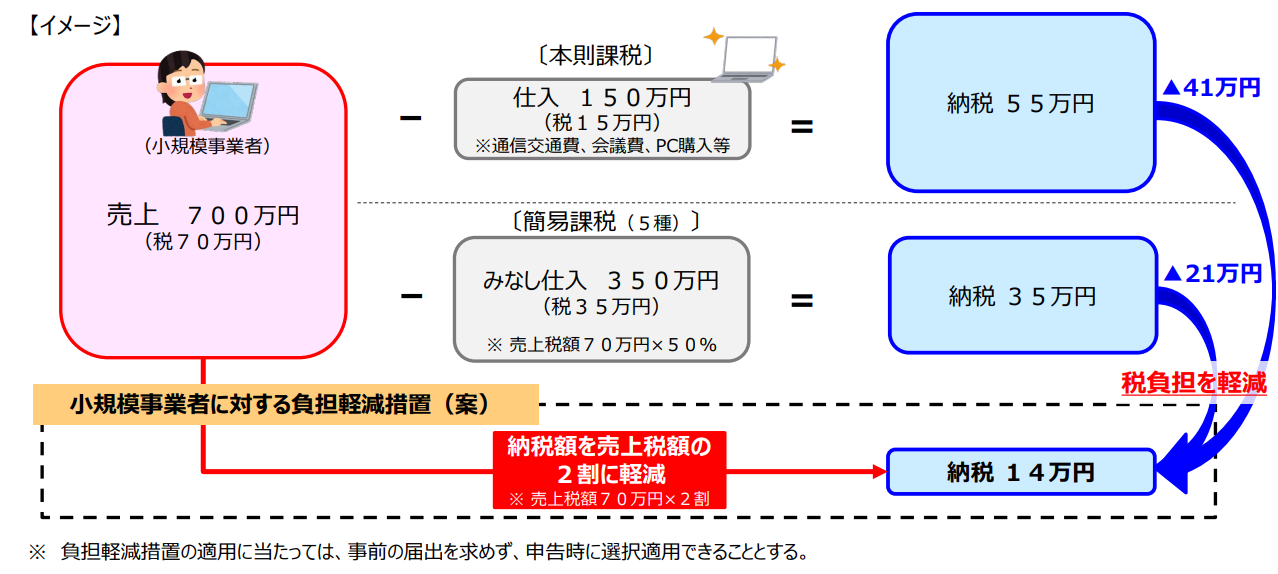

1つ目は、「2割特例」です。インボイス制度の開始とともに免税事業者から課税事業者になる事業者のために設けられました。

課税事業者になったときの消費税の計算方法は2つあります。1つは「本則課税」、もう1つは「簡易課税」です。

| 課税方式 | 納税額の計算方法 | 事業者の条件 | 証憑(仕入についての領収書等)の保存 | 還付の可能性 |

|---|---|---|---|---|

| 本則課税 | 実際に売上にかかった消費税から実際に支払った消費税を差し引く | なし | 必要 | あり |

| 簡易課税 | 「売上にかかった消費税-(売上にかかった消費税×みなし仕入率)」で計算 | 基準期間の課税売上高が5000万円以下 | 不要 | なし |

売上の少ない小規模事業者だと、簡易課税を選ぶことが多いです。「手間がかからなくてラク」という印象を持たれやすいからかもしれません。簡易課税は、納税額の計算が本則課税よりシンプルな上、領収書等の保存がいらないのです。

しかし、それでもインボイス制度で新たに課税事業者になる人にとっては酷です。特にライターやブログラマーといった仕入れのないサービス業にとっては負担になります。みなし仕入率が5割なので、売上分の消費税が10万円だったら5万円を納税しなくてはなりません。

| 事業区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業・林業・漁業(飲食料品の譲渡に係る事業に限る)) | 80% |

| 第3種事業(農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4種事業(第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

この負担をやわらげるべく導入されたのが「2割特例」です。2023年10月1日から2026年9月30日までの日の属する課税期間中に免税事業者から課税事業者になる事業者は、特例で納税額を「売上分の消費税×20%」に抑えることが可能となりました。

対象から外れる事業者

この制度の対象は、あくまで「インボイス制度の開始にともなって免税事業者となった事業者」です。次の事業者は対象から外れます。

- 2023年9月30日以前から課税事業者選択届出書を出していた

- 基準期間の課税売上高が1000万円を超えた

ただし、1については、2023年10月1日の属する課税期間から課税事業者選択不適用届出書を提出したのなら、不適用届出書を提出した課税期間から2割特例を受けられます。

この他「6カ月」「3カ月」などと、課税期間の特例の適用を受けているケース、資本金1000万円以上で新規設立した法人、調整対象固定資産や高額特定資産を購入して仕入税額控除をしたケースも2割特例はできません。

柔軟性の高い「2割特例」

この2割特例は、簡易課税のような事前の届出は不要です。申告書に一言「2割特例の適用あり」と書けば済みます。2年縛りもありません。「本則課税または2割適用」「簡易課税か2割適用」といった具合に選べます。

また、2割特例を使うなら、簡易課税と同様、インボイス(適格請求書)形式の請求書や領収書を保管しなくても問題ありません。

まとめると、次のようになります。

| 課税方式 | 納税額の計算 | 事業者の条件 | 課税仕入れ分の適格請求書の保存 | 事前の届出 | 還付の有無 |

|---|---|---|---|---|---|

| 本則課税 | 実際に売上にかかった消費税から実際に支払った消費税を差し引く | なし | 必要 | 必要 | 有 |

| 簡易課税 | 「売上にかかった消費税-(売上にかかった消費税×みなし仕入率)」 | 基準期間の課税売上高が5000万円以下 | 不要 | 必要 | 無 |

| 2割特例 | 「売上にかかった消費税-(売上にかかった消費税×80%)」 | インボイス制度で「免税事業者→課税事業者」になった事業者(一部の事業者は除く) | 不要 | 不要 (申告書への付記でOK) |

無 |

適用期限に注意

2割特例は、あくまで経過措置に過ぎません。2026年9月30日の属する課税期間が過ぎれば、本来の課税方式に戻ります。特例が終わったら、本則課税か簡易課税のどちらかで消費税を計算することになります。

インボイスの改正②:1万円未満の課税仕入れは帳簿等の保存のみでOK

2つ目は少額仕入に関するものです。インボイス制度下で仕入税額控除をするなら本来、すべての課税仕入れについてインボイスが必要です。しかし、振込手数料やETCなど、中にはインボイスをその都度発行するのが難しい課税仕入れもあります。

今回の税制改正でこれが配慮されました。税込金額1万円未満の課税仕入れについてはインボイスがなくても仕入税額控除ができるようになったのです。ただし条件があります。

対象となる課税事業者

対象となるのは、中小事業者等だけです。具体的には、次の事業者のみとなります。

- 基準期間の課税売上高が1億円以下の事業者

- 特定期間の課税売上高が5000万円以下の事業者

この「特定期間」とは、法人なら「前事業年度開始の日以後6カ月間」、個人は「前年1月から6月まで」となります。なお、特定期間については給与等支払額による判定はありません。

適用期限に注意

この改正も期限つきです。2023年10月1日から2029年9月30日までに行った課税仕入れのみとなります。課税期間の途中でも、本則課税で計算するなら2029年10月1日以降の1万円未満の課税仕入れにはインボイスが必要です。

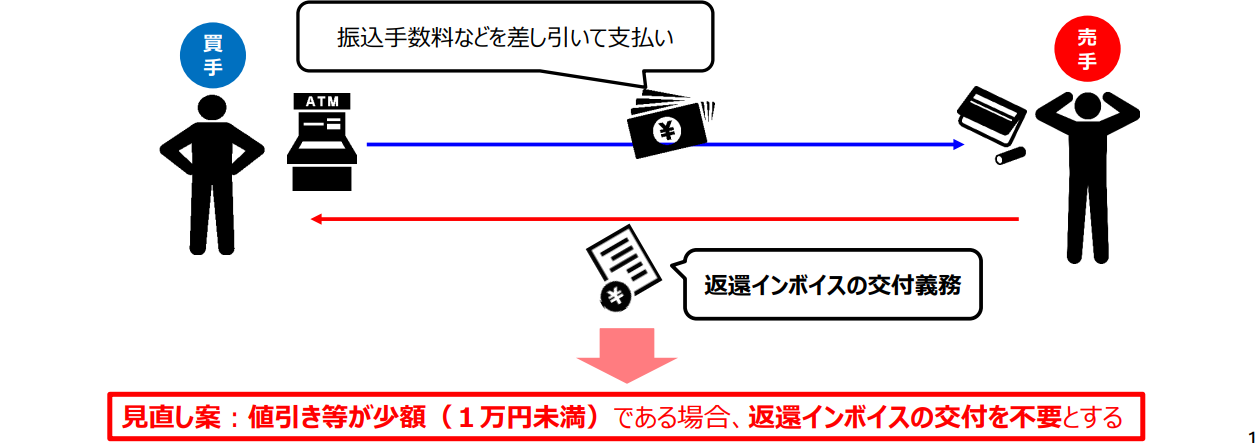

インボイスの改正③:1万円未満の値引き・返品・割り戻しは返還インボイス不要に

3つ目は少額な返還取引についてはインボイスが不要となった改正です。インボイス制度下では本来、値引きや返品、割り戻しが生じたケースでも、原則として「適格返還請求書(返還インボイス)」が必要でした。振込手数料が売り手負担となるケースなども含みます。この返還インボイスの手間が、以前から懸念されていました。

税制改正では、この事務負担を減らすべく「税込金額1万円未満の値引きや返品、割り戻しについては、返還インボイスがなくてもよい」とされました。こちらは先ほどの2つの改正と異なり、恒久的措置となります。事業者の条件もありません。

まとめ

3つの改正で緩和されたとは言え、インボイスは多くの事業者の悩みどころです。特に2割特例も含めた課税方式の選択は迷いやすいところだと言えます。「何が何でも絶対に得する」ではなく、ある程度割り切りをした上で最善策を検討した方がよいかもしれません。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。