【定額減税】2025年度(令和7年度)の給与支払報告書の摘要欄3つの意味は?注意点も解説

税務ニュース

Contents

年明け1月は年末調整を受けて各市町村に給与支払報告書を送ることになります。ここで注意したいのが摘要欄の記載事項です。今回は定額減税についても書かなくてはなりません。この記事では、定額減税について摘要欄に記載すべき3つの事項と注意点を解説します。

2025年度(令和7年度)の給与支払報告書には定額減税も記載

年末調整が終わると、給与所得の源泉徴収票を含めた法定調書と給与支払報告書を作成し、提出しなくてはなりません。今回提出する書類の提出期限や提出先は、それぞれ次のようになっています。

| 書類名 | 目的 | 提出先 | 提出期限 |

|---|---|---|---|

| 令和6年分(2024年分)法定調書(給与所得の源泉徴収票を含む) | 支払を受けた者の確定申告等の内容が正しいかどうかの裏付けのため | 事業主の事業所所在地を管轄する税務署 | 2025年1月31日 |

| 令和7年度分(2025年度分)給与支払報告書 | 令和7年度(2025年度)の個人住民税の計算のため | 給与等を受け取った役員・従業員それぞれの住所地の市町村 |

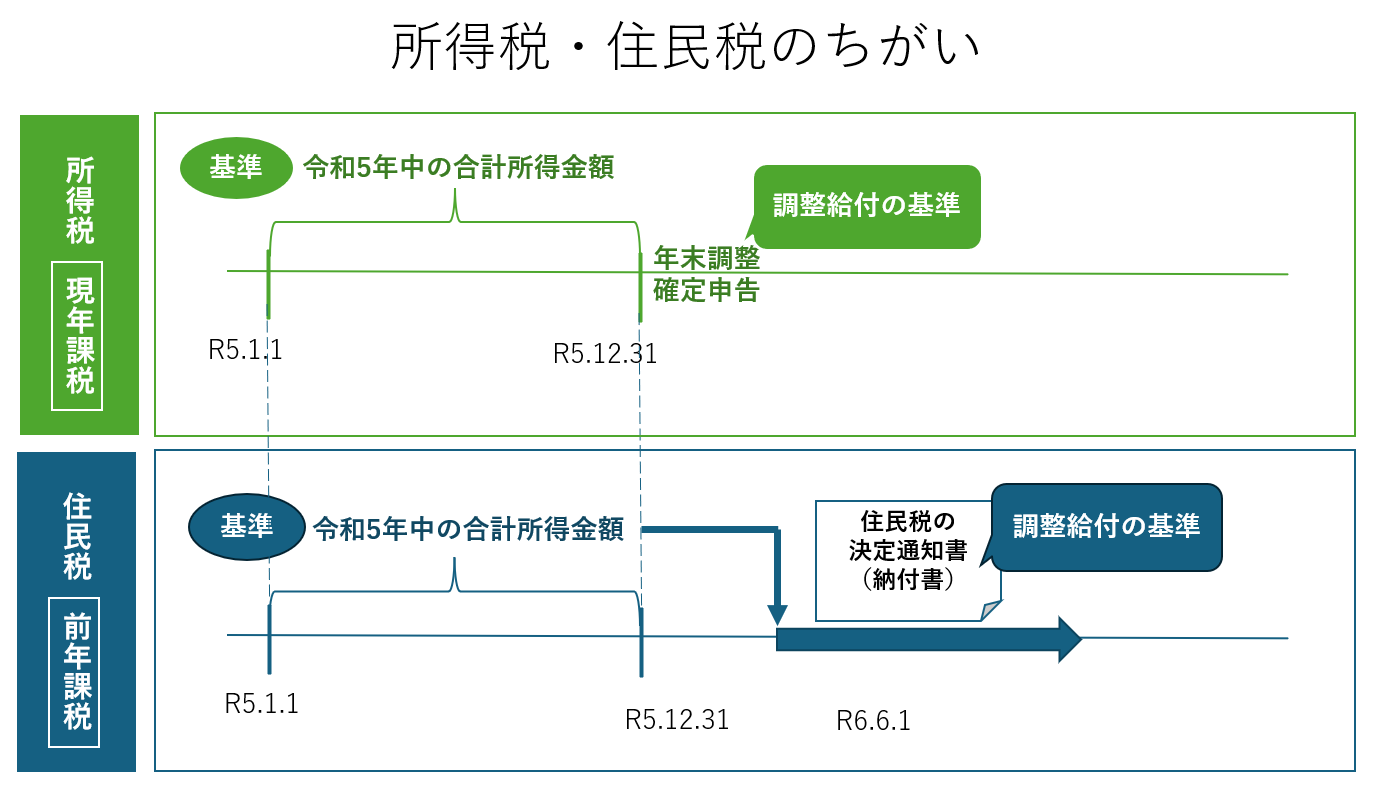

特に注意したいのが給与支払報告書です。書かれているのは2024年1月1日から12月31日までの給与所得です。これが、2025年度分の住民税の計算の基礎となります。つまり、ここに書かれている情報が2025年6月から支払う住民税の額を左右するのです。

そして今回は定額減税がかかわっています。役員・従業員が年末調整の対象となった場合、定額減税の情報は摘要欄に次の事項を書くこととなっています。

| 内容 | 記載方法 |

|---|---|

| 実際に控除した年調減税額 | 源泉徴収時所得税減税控除済額 ×××円 |

| 年調減税額のうち年調所得税額 から控除しきれなかった金額 | 控除外額 ×××円 (注)控除しきれなかった金額がない場合は「控除外額0円」 |

| 合計所得金額が 1,000 万円超 の方で、同一生計配偶者を年 調減税額の計算に含めた場合 | 非控除対象配偶者減税有 (注)同一生計配偶者が障害者、特別障害者又は同居特別障 害者に該当する場合「減税有」の追記で差し支えありません。 |

摘要欄で特に注意したいのは、次の2つです。うっかりすると、役員・従業員が損をするおそれがあります。

摘要欄に記載する定額減税①源泉徴収時所得税減税控除済額、控除外額

この2つの用語の意味と注意点は次の通りです。

意味

「源泉徴収時所得税減税控除済額」とは「源泉徴収の時点で所得税から控除した定額減税の金額」ということです。今回は年末調整後の源泉徴収による所得税なので「年末調整後の所得税から実際に控除した定額減税の金額」となります。

「控除外額」とは「控除外となった金額」つまり「年末調整の所得税額から控除しきれなかった定額減税の金額」という意味です。

年末調整の結果、所得税額が3万円、定額減税の金額が6万円ならば、次のように記載します。

源泉徴収時所得税減税控除済額 3万円

控除外額 3万円

効果

追加給付が必要かどうか、この記載で判定されます。「2023年分より2024年分の方が所得は多い」などにより、当初の給付額では足りないと判断されたら、2025年以降、追加の調整給付金が本人に支給される可能性があります。

摘要欄に記載する定額減税③非控除対象配偶者減税有

「非控除対象配偶者減税有」の意味と内容は、次の通りです。

意味

「非控除対象配偶者減税有」とは「控除対象配偶者ではない者の分の定額減税がある」という意味です。「控除対象配偶者ではない者の定額減税…?どういうこと?」と思った方がいるかもしれません。配偶者分の定額減税は、次の2パターンがあります。

| 定額減税の根拠となる配偶者の用語 | 意味 | 定額減税の金額 |

|---|---|---|

| 控除対象配偶者(配偶者控除の対象になる同一生計配偶者) | 定額減税を受ける本人の合計所得金額が1000万円以下の場合の同一生計配偶者(合計所得金額48万円以下などの要件に合う夫や妻) | 所得税3万円 個人住民税1万円 |

| 控除対象配偶者ではない同一生計配偶者(非控除対象配偶者、配偶者控除の対象にならない同一生計配偶者) | 定額減税を受ける本人の合計所得金額が1000万円超1805万円以下の場合の同一生計配偶者(合計所得金額48万円以下などの要件に合う夫や妻) |

効果

非控除対象配偶者、つまり配偶者控除の対象にならない同一生計配偶者分を摘要欄に書くと、この配偶者分の定額減税1万円分が2025年度(令和7年度)の個人住民税から差し引かれます。なぜこうなるかというと、2024年度(令和6年度)個人住民税に間に合わなかったからです。

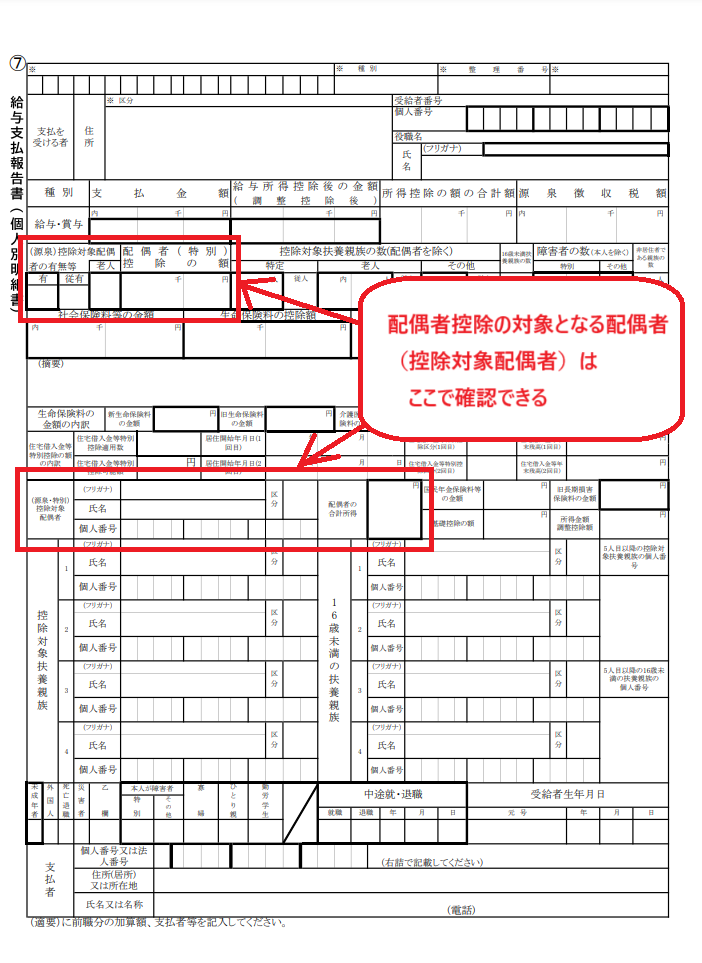

個人住民税は前年の所得を基準に計算します。2024年度分の個人住民税と定額減税のベースは2023年の1年間の所得です。そして扶養状況は給与支払報告書で確認できます。

しかし、配偶者については控除対象配偶者、つまり配偶者控除の対象となる配偶者しか分かりません。配偶者控除の対象にならない同一生計配偶者は、定額減税の対象になるけれど給与支払報告書の配偶者の記載欄からは分からないのです。

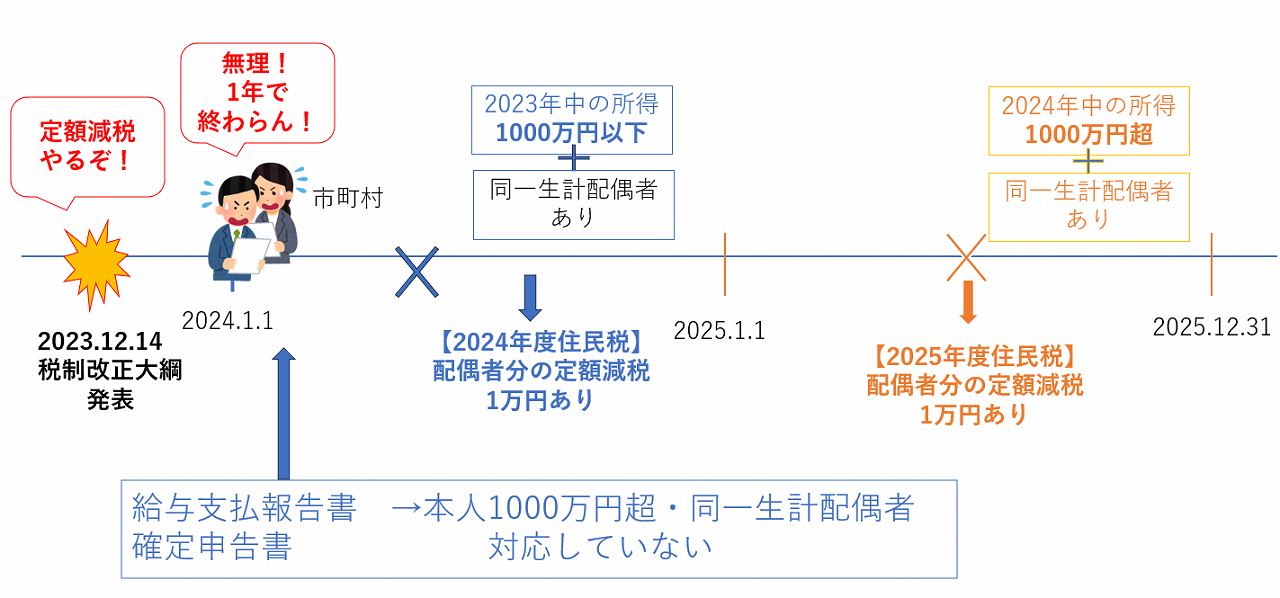

定額減税をもりこんだ2024年度(令和6年度)税制改正大綱が発表されたのは2023年12月14日。ここで急遽、定額減税のためだけに、給与支払報告書の記載情報を変えることは不可能です。

そのため、配偶者控除の対象にならない同一生計配偶者つまり「非控除対象配偶者」についての住民税の定額減税1万円分は、2025年度の個人住民税で行われることになりました。この算定の基準は2024年分1年間の所得です。そのため、2025年度の給与支払報告書では、非控除対象配偶者分の定額減税があるのなら、その旨を摘要欄に書かなくてはならないのです。

注意点

摘要欄の記載がもれてしまうと「追加給付があるはずなのに受けられない」「追加の定額減税が2025年度の住民税であるはずなのにない」ということが起こり得ます。定額減税の記載には十分注意しましょう。もし、何か不具合があったら記載内容を確認し、役員や従業員の住所の市町村に相談した方がいいでしょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。