令和7年度税制改正で増税!【新設】防衛特別法人税とは?誰がどれくらい納める?増える税収は?

税務ニュース

Contents

令和7年度税制改正では、基礎控除や給与所得控除がそれぞれ10万円ずつ引き上げられたことにより年収の壁が103万円から123万円となりました。その一方で、実は新たな税金が創設されました。それが、今回ご紹介する「防衛特別法人税」です。

防衛特別法人税とは何か、誰が納める必要があるのか、どれくらい税負担が増えるのか、また防衛特別法人税で増える税収について1つずつ順番に解説します。

1. 防衛特別法人税とは?

令和7年度税制改正において、国際環境の変化等に対応し、防衛力強化に係る財源を確保するための税制措置が行われることとなりました。具体的にはこの防衛力強化のための財源確保は、法人税とたばこ税から行われます。所得税から徴収するとの議論もありましたが、結果的に令和7年度改正では見送られることとなりました。

この法人から徴収する税がこの度新設された「防衛特別法人税」です。

2. 防衛特別法人税は誰が納める?

防衛特別法人税を納める義務があるのは、法人税を納めている法人です。

大企業、中小企業関係なくすべての法人税を納める法人に対して課税されます。

(注)法人には、人格のない社団や法人課税信託の引受をする個人も含みます。

3. 防衛特別法人税はどれくらい課税される?

防衛特別法人税は、各事業年度の課税標準法人税額に対して、「4%」課税されます。

Q&A 各事業年度の課税標準法人税額とは?

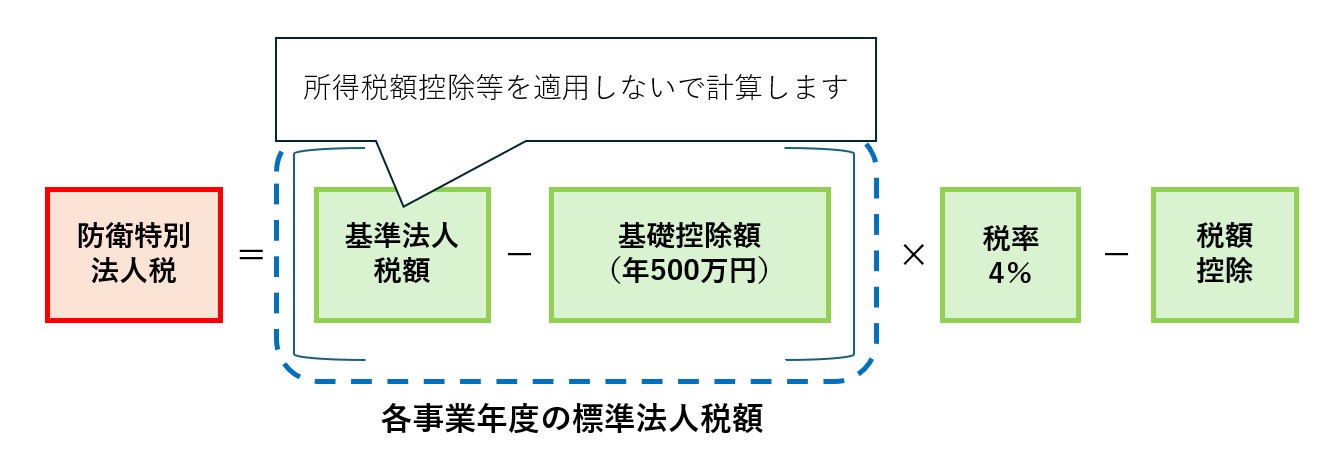

各事業年度の課税標準法人税額は、所得税額控除などの一定の税額控除等を適用しないで計算した法人税額から基礎控除額500万円を控除した金額です。

※グループ通算制度を適用している通算法人の基礎控除額は、年500万円を各通算法人の基礎法人税額の比で配分します。つまり、通算法人全体で年500万円です。

①所得税額の控除

②外国税額の控除

③分配時調整外国税相当額の控除

④仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除

⑤戦略分野国内生産促進税制のうち特定産業競争力基盤強化商品に係る措置の税額控除及び同措置に係る通算法人の仮装経理に基づく過大申告の場合等の法人税額の加算

⑥控除対象所得税額相当額の控除

また、次の税額控除を行います。

①外国税額の控除

②分配時調整外国税相当額控除

③控除対象所得税額等相当額の控除

④仮装経理に基づく過大申告の更正に伴う防衛法人税額の控除

したがって、防衛特別法人税は次のとおり計算されます。

防衛特別法人税の計算

防衛特別法人税=(基準法人税額-基礎控除額(500万円))×4%-税額控除

【防衛特別法人税のイメージ】

4. 防衛特別法人税の申告と納付

防衛特別法人税の申告と納付は、通常の法人税の申告期限及び納期限と同じです。したがって、原則として期末から2か月以内に申告と納付をします。

また、法人税の中間申告が必要な法人は、防衛特別法人税の中間申告と納付も必要です。

5. 防衛特別法人税はいつからいつまで課税される?

防衛特別法人税は、令和8(2026)年4月1日に開始する事業年度から課税されます。課税される期間については、復興特別所得税とは異なり、現状はいつまでかの期間は設けられておらず、「当分の間」課税されることとされています。

6. 防衛特別法人税でどれくらい税金が増える?

防衛特別法人税で実際どれくらい税負担が増えるか、2つの事例を見てみましょう。

<ケース1> 1,000万円の法人税を納める法人の場合

1,000万円の法人税を納める法人の場合、20万円の税負担が増えます。

(1,000万円-基礎控除額500万円)×4%=20万円

※計算をわかりやすくするため、税額控除等はないものとします。

<ケース2> 400万円の法人税を納める法人の場合

基礎控除500万円以下のため、納める防衛特別法人税はありません。

7. 防衛特別法人税で増える税収

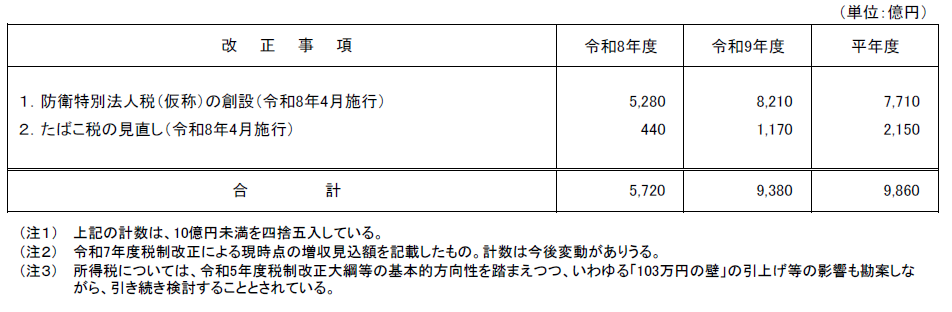

防衛特別法人税でどれくらい税収が増えるかというと…公表されている試算では、防衛特別法人税の創設により、初年度である令和8年度は約5,280億円、2年目となる令和9年度は約8,210億円の税収が増えることが見込まれており、平年度で約7,710億円の税収が増えると試算されています。

防衛力強化に係る財源確保のための税制措置による増収見込額

今回は、令和7年度で新設された「防衛特別法人税」について解説しました。

令和8年4月1日以後に開始する事業年度からの課税ですが、税効果会計を適用されている法人については、留意が必要です。

また、上記の財務省資料の(注3)の記載にあるとおり、所得税からの徴収も引き続き検討されることとされているため、今後の動向を注意する必要がありそうですね。

ABOUT執筆者紹介

税理士 油谷景子

税理士 油谷景子

油谷景子税理士事務所 代表

『よりよく』をモットーに法人や事業者の税務及び会計を支援する愛知県名古屋市の開業税理士。相続税や不動産譲渡などの資産税にも対応。

四大税理士法人等(東京・名古屋)で上場企業等向け税務申告、連結納税や国際税務、コンサルティング業務に従事。また、個人税理士事務所で中堅中小企業向け税務会計サービス、相続税等の申告・相談など様々な実務経験を積んだ後、名古屋市で独立開業。ITや新しい技術を積極的に活用。自計化支援にも取り組んでいる。

1級ファイナンシャル・プランニング技能士(FP1級)

著書『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)