奨学金返還支援制度のメリット・デメリットとは?企業による肩代わりが人材確保と節税に?

税務ニュース

Contents

奨学金返還支援制度をご存知でしょうか。企業が社員の奨学金を肩代わりする制度です。採用メリットにつながるだけでなく、企業と社員の節税にもなります。今回は、企業が社員の奨学金を肩代わりすることによるメリット・デメリットを解説します。

奨学金返還支援制度とは

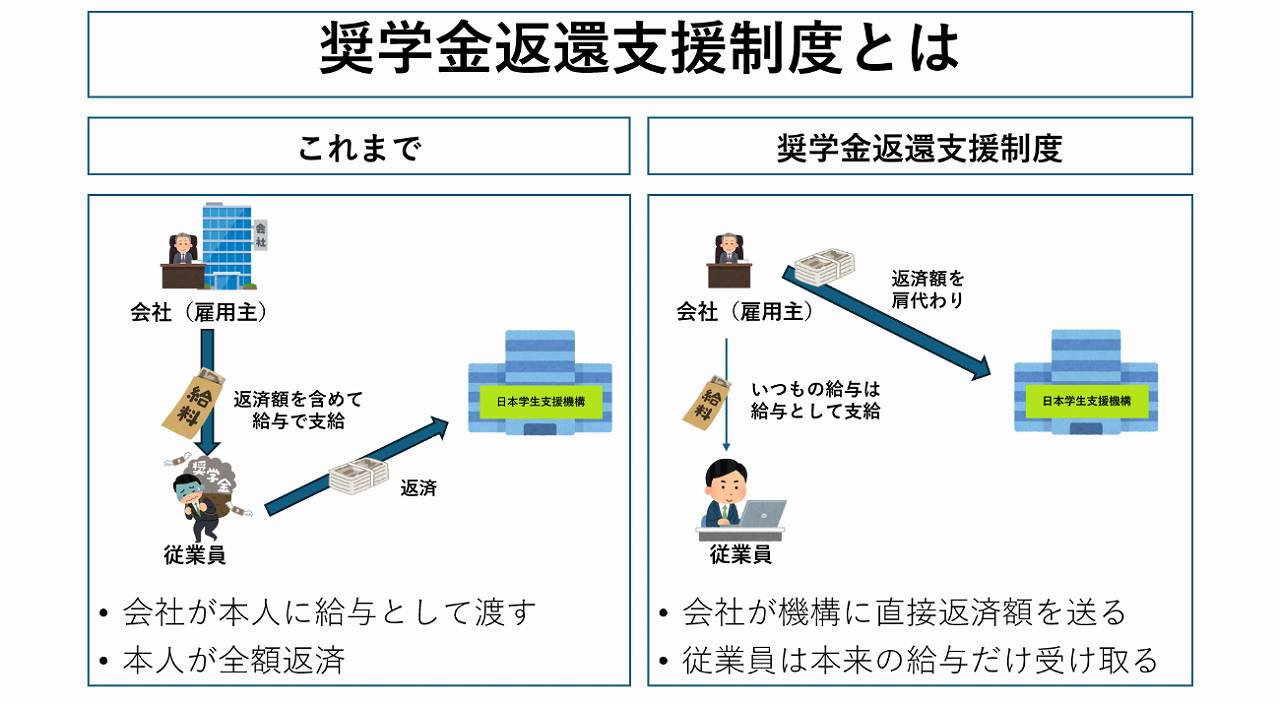

奨学金返還支援制度(奨学金代理返還制度)とは、雇用主である企業が従業員の借り入れた奨学金を代わりに返済するというものです。2021年4月から、日本学生支援機構(以下「JASSO」)が始めました。

従来、奨学金の返済は、借りた本人が返済するしか方法がありませんでした。奨学金の返済は基本的に、学校を卒業したらすぐに始まります。この返済負担が、新社会人にとっては重くのしかかっていました。

社会人1年目の給料はそう多くありません。また、最近は非正規雇用も増加し、より少ない収入で暮らさざるを得ないケースが増えています。一方、大学などの学費は高くなる傾向にありました。こういったことから、奨学金返済に苦しむ人が増えました。

一方、少子高齢化により企業では優秀で若い人材の確保が困難になっています。双方の問題解決として今、奨学金返還制度が注目されているのです。JASSOは「2024年10月末時点において2587社が奨学金返還支援制度を利用している」としています。

奨学金返還支援制度のメリット

奨学金返還支援制度は、従業員と企業の双方にメリットがあります。主に次のような内容です。

所得税・住民税が非課税になる

「企業が従業員の奨学金借入を肩代わりする」というのは本来、給与として所得税と住民税が課されます。借金を肩代わりしてもらうことで、従業員本人は「借金を返さなくてよくなった=借金というマイナスの財産がゼロになった=お得」となります。これは、税法上は「従業員の地位に基づいて受けた経済的な利益」にあたり、給与所得として課税されるのです。

しかし奨学金返還支援制度で企業が肩代わりをした場合は別です。この制度で肩代わりする場合、企業はJASSOに直接送金しなくてはなりません。この「直接送金」や他の要件が所得税法の非課税所得に当てはまれば、給与であっても所得税・住民税は非課税となります。

給与として損金の額や必要経費に計上できる

企業がJASSOに直接送金した奨学金の返済額は、税法上も従業員への給与として扱われます。そのため、個人ならば事業所得を計算する際の必要経費に、法人なら損金の額に計上できます。

賃上げ促進税制を活用できる

企業が肩代わりした返済額は給与として扱われます。そのため、賃上げ促進税制を適用できるかどうかを判定する際、給与の額に含められます。要件に当てはまれば賃上げ促進税制を活用できることとなるのです。

社会保険の算定の基礎に入れなくていい

本来、給与となるものは社会保険料の算定の基礎となる報酬等に含めなくてはなりません。しかし、奨学金返還支援制度で肩代わりした分については、この報酬等に含めなくてよいとされています。

採用アピールや定着率向上につながりやすい

最近は企業の福利厚生も、就職の決め手となるようです。「奨学金返済を会社が肩代わりします」と、奨学金の返還支援制度を説明会などでアピールできれば、優秀な人材確保につながるかもしれません。また、雇用主に奨学金を肩代わりしてもらうのは、在職中に限られます。そのため、従業員の離職率を下げ、定着率を上げることが可能となります。

奨学金返還支援制度のデメリット

奨学金返還支援制度にはデメリットもあります。次の点には注意が必要です。

税務・労務での優遇対象は「上乗せ分」

奨学金返還支援制度で所得税・住民税が非課税となったり、社会保険の算定基礎から外れたりするのは、あくまで上乗せ分です。通常の給与に代えての肩代わりは、本来通り課税や算定基礎の対象となります。

支給対象者が役員なら給与課税に

奨学金返還支援制度で所得税・住民税が非課税になるのは、従業員の奨学金を肩代わりした場合です。役員の奨学金の肩代わりは非課税になりません。

また、個人事業主の場合は、家族を従業員としている場合に注意です。生計を共にしている配偶者や親族の奨学金を返済しているのならば非課税となりますが、生計別の家族の奨学金については、肩代わりしても給与として課税されます。

減額や猶予中は原則利用不可

従業員本人が奨学金返還の金額を減額していたり、あるいは返済猶予中だったりすると、この制度は基本的に使えません。別途手続きが必要となります。

採用前後にていねいな説明を

採用アピールや定着率の向上につなげるにあたっては、企業による奨学金の肩代わりが従業員にとってメリットとして映るかどうかが重要です。

残念ながら人間は、自分のお財布に出たり入ったりするお金以外には意識が向きません。事実、企業が従業員の社会保険料を半分折半していても、そのありがたみを実感している人はほとんどいません。企業が肩代わりして直接送金する奨学金返済も、同じ運命をたどる可能性があります。

「奨学金は本来、借りた学生本人が返済しなければならない」

「会社を辞めたら自分ですべて返済しなくてはならない」

といったことを、採用前後でていねいに伝えていくことが必要だと思われます。

まとめ:奨学金返還支援制度の活用で人材確保を

今回は企業が奨学金返還支援制度を活用した場合のメリット・デメリットをお伝えしました。上手に活用すれば、若くて優秀な人材の確保につながります。社内で一度、検討してみてはいかがでしょうか。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。