【DXの基礎知識】これからどうなる!?インボイス制度、早わかり!

みんなの経営応援通信編集部

Contents

令和5年10月1日から導入されるインボイス制度について、どの程度ご存じでしょうか?まだまだ先の話と思っていませんか?

実は、インボイス制度に欠かせない「適格請求書発行事業者」登録の受付が、令和3年10月1日より開始されます。そろそろ準備を始めても良い頃合いなのです。

| (2021年)令和3年 10月 | 適格請求書発行事業者の登録申請書受付開始 |

|---|---|

| (2023年)令和5年 10月 | インボイス制度開始 免税事業者からの仕入税額控除の特例(80%控除) |

| (2026年)令和8年 10月 | 免税事業者からの仕入税額控除の特例(50%控除) |

名前を聞いたことはあるけど、どういう制度なのかよくわからない、そもそも聞いたことがない、という方も、ご安心ください。インボイスとはいったい何か、導入されたら何が起こるのか、以下でわかりやすく解説していきます。

インボイスって何だろう?

インボイスという単語は、英語で「請求書(invoice)」という意味です。つまり、「インボイス制度」は請求書に関する制度ということですね。

このたび導入されるインボイス制度の正式名称は「適格請求書等保存方式」です。適格請求書とは何か?は後で詳しく説明いたします。重要なのは、インボイス制度導入後は、仕入れ先が発行した適格請求書が無ければ仕入税額控除ができない、ということです。

仕入税額控除とは、消費税の課税売上にかかる消費税から課税仕入にかかる消費税を控除することです。 消費税の課税事業者は、課税売上と課税仕入から計算した消費税の差額を納税しなければなりません。

控除額が減って、支払う消費税が増えるのは困る、という方が大半でしょう。それでは、肝心の適格請求書について、詳しく見ていきます。

適格請求書って何だろう?

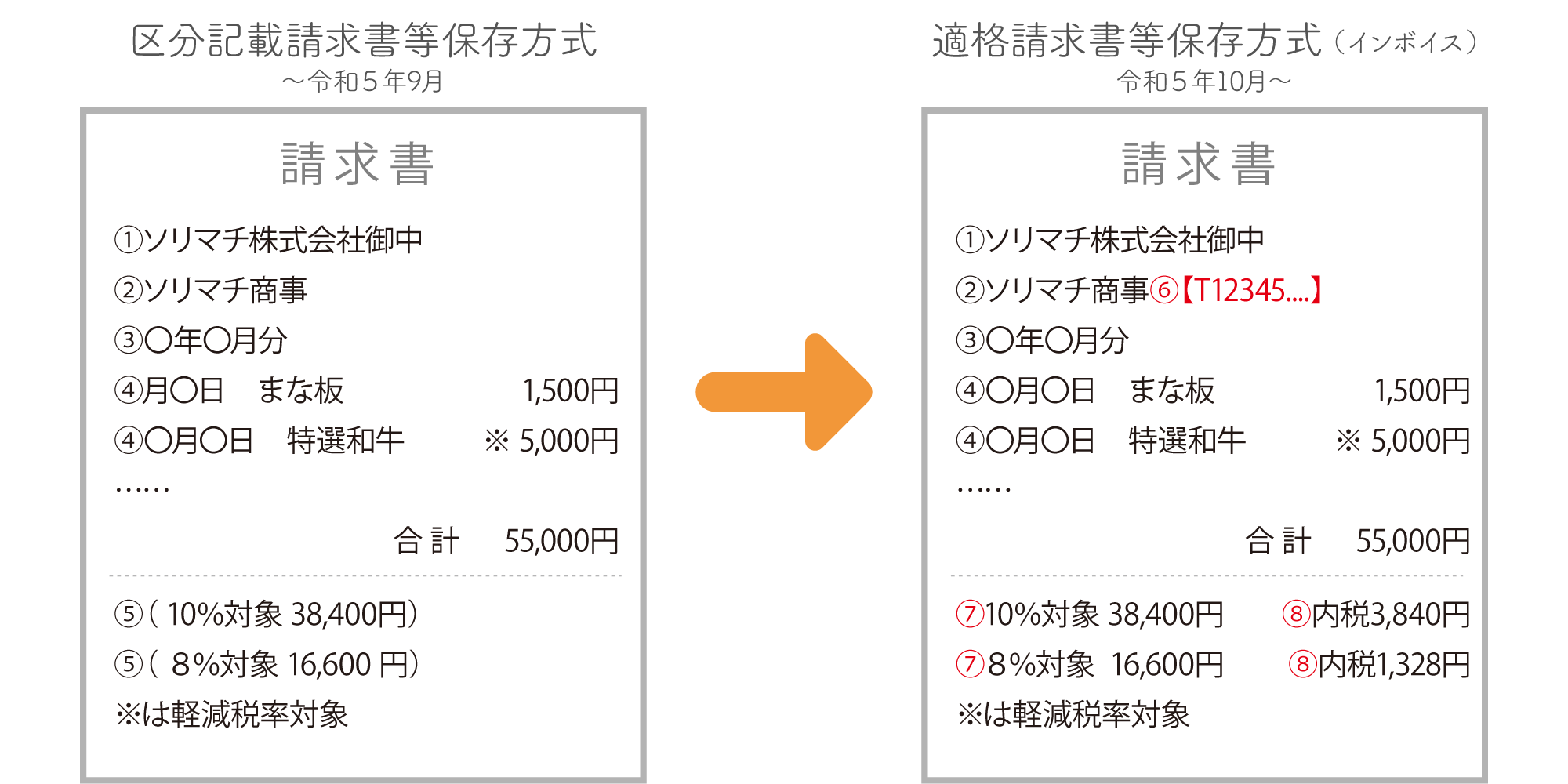

適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書などの書類をいいます。

請求書以外の書類でも次に定める事項が記載されていれば、適格請求書として認められます。

「適格請求書」必須記載項目

- 適格請求書発行事業者の氏名又は名称

- 取引年月日

- 取引の内容

- 受領者の氏名又は名称

- 適格請求書発行事業者の登録番号

- 軽減税率の対象品目である旨(「※」印等をつけることにより明記)

- 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

- 税率ごとに区分して合計した消費税額等(消費税額及び地方消費税額の合計額)

具体的には、旧式の「区分記載請求書等保存方式」に比べて、「適格請求書」はこのように記載項目が変更されます。

- 書類の交付を受ける事業者の氏名又は名称

- 請求書発行事業者の氏名又は名称

- 取引年月日

- 取引の内容(軽減対象税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額

- 登録番号【課税事業者のみ登録可】

- 適用税率

- 税率ごとに区分した消費税額等

インボイス導入後は、適格請求書を発行できる企業から仕入れよう、という動きが増えることが予想されます。同額の仕入れでも、仕入税額控除ができる方が節税になるからです。

それなら、今までの取引先を失わないためにも、適格請求書を発行しないと!と考えますね。

適格請求書を発行するには、前述の必須項目を請求書に記載するだけでなく、「適格請求書発行事業者」になる必要があります。

「適格請求書発行事業者」になるには?

納税地を所轄する税務署長に登録申請書を提出すれば、「適格請求書発行事業者」になることができます。冒頭でも説明した通り、この受付は、令和3年10月1日より開始されます。

申請手続き

ただし、適格請求書発行事業者になれるのは、「課税事業者」だけなのです。ここが非常に重要なポイントです。

課税事業者であれば登録申請に問題はありませんが、免税事業者の場合は、

- 「免税事業者のままで、適格請求書は発行しない」

- 「適格請求書を発行するために、課税事業者になる」

という二つの選択肢が生まれてきます。

それでは、この二つのどちらが良いのでしょうか?

「免税事業者」は「適格請求書発行事業者」になるべき?

免税事業者から課税事業者になると、これまで免除されていた消費税を支払わなくてはならなくなります。つまり、「適格請求書を発行するメリットは、消費税を支払うデメリットを上回るかどうか」がポイントです。

「適格請求書」を発行しないことの最大のデメリットは、「それによって既存の取引先が、適格請求書を発行できる別の会社に乗り換えるかもしれない」ことです。

「課税事業者になるとどれくらい消費税を支払うことになるか」は、概算を出すことが可能ですが、取引先への影響は前もって正確に把握するのは難しいかもしれません。事業内容や取引先や、その他の様々な要素を考えて、各自で決定していくしかありません。

実は、インボイス制度については、経過措置が設けられています。区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、次の表にある一定割合を仕入税額として控除できます。

| 令和5年10月1日から令和8年9月30日まで | 仕入税額相当額の80% |

|---|---|

| 令和8年10月1日から令和11年9月30日まで | 仕入税額相当額の50% |

まずは免税事業者のままで様子を見て、インボイス制度が導入されてから方針を決定するという戦略も選択肢の一つです。

電子インボイスという選択肢

それでは次に、「適格請求書発行事業者」としてインボイスを発行すると決めた後には、どんな問題が想定されるでしょうか。

まず、単純に請求書の必須項目が増えたために、業務負担が増加することが予想されます。特に、「この取引は仕入税額控除の対象か(適格請求書があるか)」をチェックして、複数税率ごとに会計処理を行うのは大変な作業でしょう。

この業務負担増加は、どうにもならないのでしょうか?実は、これらの業務効率化を目指して、電子インボイスを普及させよう、という動きがあるのです。電子インボイス、とはその名前通り、電子化(データ化)されたインボイスのことです。

2020年12月、電子インボイス推進協議会「EIPA(エイパ)」によって、日本国内における電子インボイスの標準仕様が国際規格「Peppol(ペポル)」に準拠して策定されました。これによりデータの仕様が統一され、取引先が違うシステムを使用していても、請求情報を自動で取り込むことが可能となります。

請求情報を自動で取り込めれば、仕入税額控除の計算もシステムが自動で行ってくれます。また、たとえば社内の販売管理システムとの連携を行っていれば、取引情報をもとに会計システムでの処理も自動化でき、さらなる業務効率化が可能です。

電子データは紙媒体よりも照合作業が非常に簡単ですし、データですから保管スペースも節約できます。受領した適格請求書は、法人の場合にはその事業年度の確定申告書の提出期限の翌日から7年間(青色繰越欠損金が生じた事業年度は10年間)、個人の場合には確定申告書の提出期限の翌日から5年間保存する義務がありますので、紙での保存はなかなか大変かもしれません。

最後に

以上、令和5年10月1日から導入されるインボイス制度について簡単に解説いたしましたが、いかがでしたか? 全ての事業者に関わる重要な制度改正ですので、自身にどのような影響が出るのか? 電子インボイスを導入するべきか?など、この機会に理解を深めていただければと存じます。

インボイス制度については、このサイトでも随時情報を発信していきます!

関連リンク