令和3年度税制改正(個人課税関係)のまとめ

税務ニュース

Contents

1. 住宅ローン控除の特例延長、床面積の要件緩和

( 1 ) 控除期間の特例延長

令和元年10月から令和2年12月末までに住み始めた住宅(消費税10%のものに限る)については、住宅ローン控除期間が13年間(従来は10年間)となる特例がありました。この特例が2年延長されます。したがって、令和3年1月1日から令和4年12月31日までの間に住み始めた場合には、13年間の住宅ローン控除を受けることができます。対象となる物件は、以下のとおりです。

イ)注文住宅の新築の場合

令和2年10月から令和3年9月末までの期間にその契約が締結されているもの

ロ)分譲住宅等の購入の場合

令和2年12月から令和3年11月末までの期間にその契約が締結されているもの

( 2 ) 床面積の要件緩和

上記の延長された期間(令和3年1月1日から令和4年12月31日まで)に住宅ローン控除を受けようとする場合、床面積が40㎡以上50㎡未満の住宅にも適用できることとされました(従来は50㎡以上の住宅に限定)。ただしこの床面積の要件緩和は、その年の合計所得金額が1,000万円以下の者に限られます。

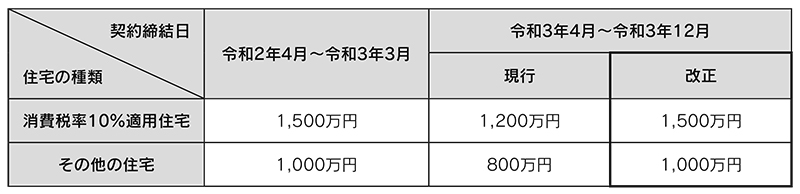

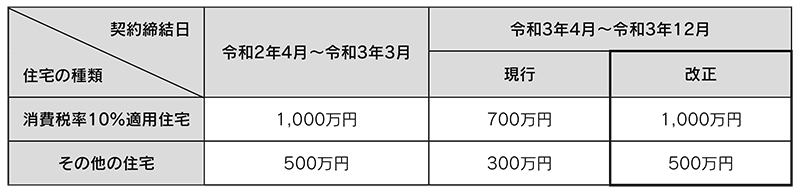

2. 住宅取得等資金の贈与の拡充

( 1 ) 非課税限度額の引上げ

直系尊属から住宅取得等資金の贈与を受けた場合の非課税限度額について、令和3年4月1日から令和3年12月31日までの間に住宅用家屋の新築等に係る契約を締結した場合には、下記のとおり引き上げられます。

① 耐震・省エネ・バリアフリー住宅

② ①以外の住宅

( 2 ) 床面積の要件緩和

贈与を受けた者のその年分の合計所得金額が1,000万円以下である場合に限り、床面積要件の下限が40㎡以上(従来は50㎡以上)に引き上げられます。

上記(1)(2)の改正は、令和3年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税に対して適用されます。

3. 教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し

直系尊属から教育資金、結婚・子育ての一括贈与を受けた場合の贈与税の非課税措置が、次の見直しを行なった上で2年(令和5年3月31日まで)延長されます。

( 1 ) 贈与者死亡時の場合

教育資金の一括贈与について、贈与から経過した年数にかかわらず、贈与者死亡時の管理残高を、「相続等により取得したもの」とみなし、相続財産に加算します。ただし、死亡日において贈与を受ける者が次のいずれかに該当する場合を除きます。

- 23歳未満である場合

- 学校等に在学している場合

- 教育訓練給付金の支給対象となる教育訓練を受講している場合

( 2 ) 贈与を受ける者が孫等である場合

上記(1)により取得したものとみなされる管理残高について、贈与者の子以外の直系卑属(孫等)に相続税が課される場合には、相続税額の2割加算の対象とされました。

( 3 ) 教育資金の範囲の見直し

教育資金の範囲に、1日当たり5人以下の乳幼児を保育する認可外保育施設のうち、一定の基準を満たす証明を都道府県から受けているものに支払われる保育料等が追加されました。

上記(1)(2)(3)の改正は、令和3年4月1日以後の信託等により取得する信託受益権等及び令和3年4月1日以後に支払われる教育資金について適用されます。

4. 退職所得課税強化

勤続年数5年以下の者の退職金については、退職所得控除を控除した残額のうち300万円を超える部分には2分の1課税の優遇措置の適用がなくなりました。勤続年数5年以下の法人役員等の退職金については既に適用されている措置でしたが、役員以外に対しても適用され課税が強化されることになります。

(退職所得の収入金額 – 一定の退職所得控除額)*1/2

5. 同族会社が発行した社債の利子等への課税

同族会社が発行する社債利子・償還金で、その同族会社の判定の基礎となる株主である法人と特殊の関係のある個人(その法人の50%超の保有関係がある個人等)が受けるものについては総合課税の対象(他の所得と合算して累進課税)となりました。

これまでも、個人が直接保有する同族会社の社債に関して支払われる利子は総合課税でした。しかし、個人と同族会社の間にもうひとつ法人をはさむことによって、分離課税への転換をして税金を減らすことが容易にできる状況でした。この状況を防ぐために、今回の改正が行われたと考えられます。令和3年4月1日以後に支払がされる社債の利子及び償還金について適用されます。

ABOUT執筆者紹介

代表税理士 戸村涼子

代表税理士 戸村涼子

一般企業数社の経理・財務部門と税理士法人勤務を経て2016年4月に開業。DX分野に強みを持ち、クラウド会計をお使いの方の税務顧問を主に担当。講演や執筆活動も積極的に行い、2024年10月現在、2冊の共著、8冊の単著(電子書籍含む)を執筆。その他雑誌にも寄稿多数。

[democracy id=”104″]