アフターコロナの経営[シリーズ第3回]ついに終了を迎えるコロナ融資。知っておきたい融資の基本

中小企業おすすめ情報

このシリーズでは「アフターコロナの経営」というテーマで、この時代を生きる経営者が持っておきたい視点、知っておきたい情報を取り上げています。前回(第2回)のコラムでは、アフターコロナの人手不足への対応策をお示ししました。今回のコラムでは、これまで延長を重ねてきたコロナ融資がいよいよ終了することを受け、今後のために知っておきたい融資の基礎知識を取り上げます。

平時より簡単に借りられたコロナ融資

コロナ融資は新型コロナウイルス感染症の影響が本格化した2020年から始まりました。と、言っても、「コロナ融資」という名前の融資メニューがあるわけではありません。公的機関がコロナへの対応として創設した様々な融資制度を総称して「コロナ融資」と呼ばれています。主なコロナ融資には以下のものがあります。

- 日本政策金融公庫(政府系金融機関)の「新型コロナウイルス感染症特別貸付」

- 信用保証制度(注1)を用いた民間金融機関の融資(平時からある制度ですが、コロナの影響を受けた事業者向けに保証をより強化するもの)

(注1)信用保証制度・・・事業者が民間金融機関から融資を受ける際に、信用保証協会が債務の保証を行う制度。つまり公的機関である信用保証協会が事業者の連帯保証をする制度。これにより民間金融機関が負うリスクが低くなって融資のハードルが下がるというものです。

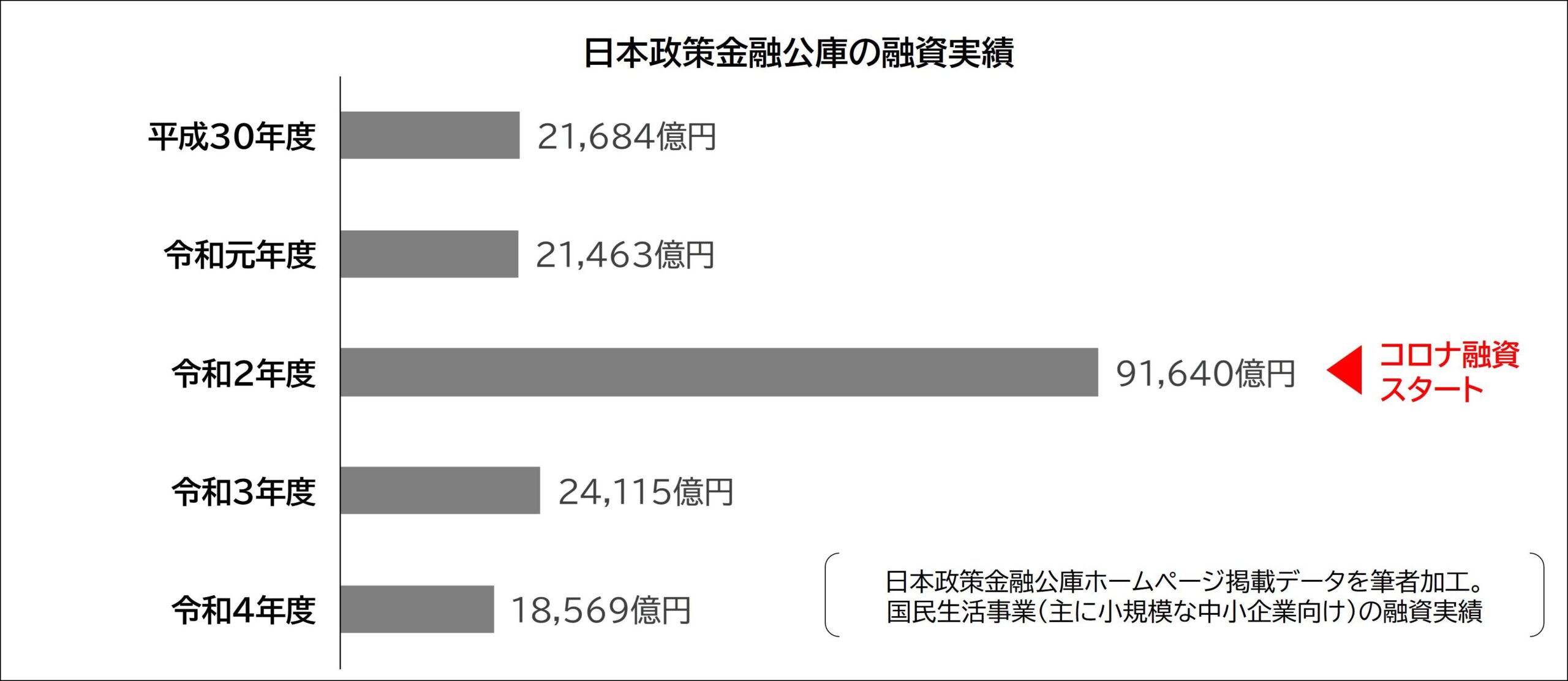

いずれもコロナ禍の影響を受けた事業者を対象にしたもので、利子負担が軽い、平時に比べると審査のハードルが低い、等の特徴があり、その筆頭が実質無利子・無担保の融資です。利子もゼロ、担保もゼロなので通称「ゼロゼロ融資」と呼ばれますが、平時には考えられない条件です。ゼロゼロ融資は日本政策金融公庫、民間金融機関ともに実施していました。このゼロゼロ融資をはじめとするコロナ融資を多くの事業者が活用しました。実際、日本政策金融公庫が公表している融資実績(下図)を見ると、コロナ禍が始まった2020年度(令和2年度)の融資実績は突出しています。

延長を重ねてきたコロナ融資も2024年6月末で終了

コロナ融資は一時的な措置ですので、次々に多様な制度が登場しては終了していきました。例えば前述のゼロゼロ融資は2020年に始まり、民間金融機関では2021年3月に終了、日本政策金融公庫では2022年9月に終了しました。

一方、新型コロナウイルス感染症の収束状況が見えない中、何度も延長を重ねたコロナ融資が多くありました。例えば日本政策金融公庫の「新型コロナウイルス感染症特別貸付」は、延長に延長を重ねて2024年6月末まで延長されました。本記事の執筆時点(2024年3月上旬)にも、3月末で終了予定であったコロナ融資の3か月延長が発表されたところです。しかし経済活動が正常化に向かうなか、政府の資金繰り支援は7月からコロナ前の水準に戻していくとされており、おそらく2024年6月末をもってコロナ融資と呼べるものは全て終了となると思われます。

コロナ融資が終わったら、融資のハードルは元に戻る

平時には「金融機関に融資相談をするのはハードルが高い」と感じていた事業者にも、あれだけ政府が推進していたコロナ融資なら、精神的なハードルも低く容易に借りられたのではないでしょうか。周囲の経営者仲間がコロナ融資を利用したと聞いたとか、ある日事業所を訪ねてきたお近くの金融機関から勧められた、等でコロナ融資は広く浸透したと思われます。

このコロナ融資が終了すると、金融機関の雰囲気はやはり少し変わります。コロナ融資は新たに創設されたり延長されたりするたびにメディアで報道され、あちらこちらに「お申し込みはこちらへ」という案内が溢れましたが、これからはコロナ前と同様、事業者が能動的に融資の情報を探して能動的に融資相談をしなければなりません。アフターコロナにおいても事業者にとって手元資金が命綱であることは変わりませんから、能動的に動けるように融資の基礎知識は持っておきたいところです。

アフターコロナに中小企業が知っておきたい融資の基本

ご存じでない事業者の方もおられるのですが、融資を受ける先はお近くの金融機関だけではありません。また、中小企業、特に小規模な事業者の場合、何の「後ろ盾」もなく金融機関と融資交渉ができるケースは実は多くありません。

中小企業や小規模な事業者が融資の相談をする先は、基本的には大きく分けて以下の2つです。

- 日本政策金融公庫(政府系金融機関)

- 民間金融機関(銀行、信用金庫、信用組合)

このうち1.の日本政策金融公庫は国がつくった中小企業のための金融機関ですから分かりやすく、多くの事業者の第一選択肢となるでしょう。しかし日本政策金融公庫に申し込んでだめだったらどうすればよいのでしょうか。また、日本政策金融公庫では、一度融資を受けた後の追加融資に関してはなかなか融通が利かない面もあります。

そこでもうひとつの選択肢、2.の民間金融機関があります。先ほど何の「後ろ盾」もないと難しい場合があると述べましたが、その「後ろ盾」になるのが、本記事冒頭の注釈(注1)で触れた「信用保証制度」(公的機関である信用保証協会に債務の保証をしてもらう制度)です。この信用保証制度を使えば、小規模な事業者でも十分に可能性があります。信用保証制度を使う場合も融資の相談先はお近くの民間金融機関で構いません。

なお、信用保証制度を使う際は信用保証協会に対する保証料の支払いが発生します。このコスト負担が事業者にとってネックになりますが、ご存じでしょうか、都道府県や市区町村に、この保証料の一部を補助する仕組みがあります。保証料だけでなく、金融機関に対する利子も一部補助してもらえる場合があります(詳細は自治体によって異なります)。この制度を利用したい場合は都道府県や市区町村の庁舎に出向けば詳細を案内してもらえますが、まずは融資相談先である金融機関に相談するのが良いでしょう。

政府による様々なコロナ対策が始まってから約4年が経過しました。しかしこれらは2024年6月末をもって一区切りとなることでしょう。事業者にとっては大変利用しやすかったコロナ融資も終了となりますが、資金調達は事業者の命綱です。アフターコロナにおいてもしっかり命綱を握れるよう、融資制度の基礎知識をもっておきましょう。

このシリーズは「アフターコロナの経営」というテーマで、次回以降もこの時代を生きる経営者が持っておきたい視点や情報を取り上げていきます。次回第4回のコラムでは、アフターコロナにおいてはコロナ融資の返済に苦しむ事業者が多い現状を受け、返済が苦しいときの対応に関する基礎知識を取り上げます。

ABOUT執筆者紹介

経営コンサルタント 古市今日子

経営コンサルタント 古市今日子

株式会社 理 代表取締役

経済産業大臣登録 中小企業診断士

外資コンサルティングファームなどで16年間経営支援の経験を積

事業再生に携わるほか、自治体の経営相談員や創業支援施設の経営

中小事業者・起業希望者の経営相談への対応件数は年間約200件