クリエイターと税金[第2回]:衣服代・旅行代・美容代は経費になる?独立開業したら知っておきたいクリエイターの経費の「キホン」を解説。

おんすけと学ぶ税務情報

Contents

フリーランス・クリエイターが知っておきたいお金と税金のしくみ

本コラムでは、これから独立しようと考えている駆け出しクリエイターが知っておきたいお金と税金のしくみを、独立前・開業準備・開業1年後などのステップごとに、やさしく解説します。

フリーランス・クリエイターとして独立開業すると、「経費」について考えることが多くなります。第2回では、「開業準備〜開業後」にスポットを当てて、経費の考え方の「キホン」について、やさしく解説します。

なぜフリーランス・クリエイターは経費で悩むのか?

「これは経費になる?」というのは、個人事業主・フリーランス特有の悩みです。

サラリーマンやアルバイトなどで働いていたときは、自分の立替経費以外は、経費について計算したり考えたりしなかったと思います。

なぜ「経費になるか」が重要なのでしょうか?

それは、経費が多いほど所得の額が小さくなり、納める税金が少なく済むためです。

第1回でも解説したとおり、個人事業主・フリーランスは「自己の計算と危険」において「独立性」をもって業務を行い、仕事の「成果」でお金を稼ぐ点に特徴があります。

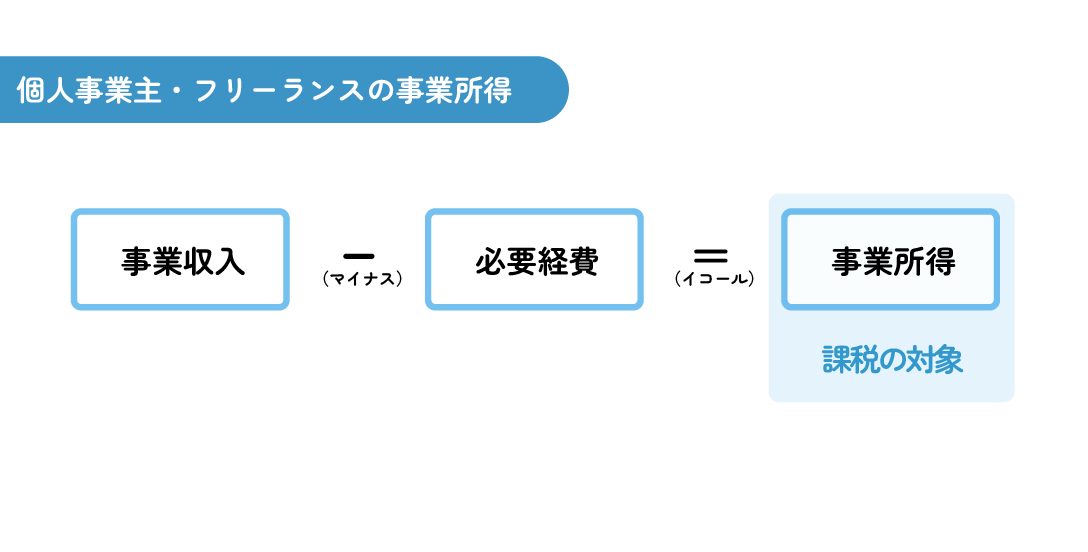

そして個人事業主・フリーランスは、自分で確定申告を行わなければなりません。その際、収入ではなく「所得 = 収入 - 経費」という計算式で算出された「所得」の部分に税金等がかかります。そのため、経費をきちんと把握しておかないと、本来納める必要のない税金まで納税することになってしまいます。だから経費が重要なのです。

必要経費3つの「キホン」。

「キホン」その1:経費とは?

「経費」とは、一般的に「ある事をするのに必要な費用」(広辞苑第7版)をいいます。

では、何のために「必要」な費用なのでしょうか?

それは「収入」を得るためです。

事業では「収入」を稼ぐ活動を行っています。所得税法では、この「収入」を得るために必要な支出を「必要経費」といいます。必要経費は、「①事業との関連性をもち、②事業を行ううえで必要な費用」でなければならないというのが1つ目の「キホン」です。

「キホン」その2:プライベートは経費にならない。

ただし、事業の収入を稼ぐための支出ではないもの、つまり個人的な満足や利益のために支出したものは、そもそも必要経費にはあたりません。これを「家事費」といい、例えば食費・娯楽費・教育費などのように、個人の消費生活上の費用(プライベートの支出)が該当します。

一方で、個人事業では、水道光熱費などのように、ある支出が事業とプライベートの両方に関係する支出があります。これを「家事関連費」といいます。「家事関連費」は「必要経費」と「家事費」の両方の性質を併有している費用です。取引の記録などに基づいて、その主要な部分が事業を行ううえで必要であり、かつ、その必要な部分を明らかに区分できる場合に限って、必要経費として認められます。

例えば、自宅兼事務所の場合には、事務所の部分を床面積などで数値化し、全体に占める割合を必要経費として算入します。このように「明らかに区分」することを「按分(あんぶん)」といいます。プライベートと事業の両方に関係する支出は客観的な基準で按分できる場合に限り経費になる、これが2つ目の「キホン」です。

「キホン」その3:業種や事業の内容も関係する。

同じ支出でも、状況や業種などによって経費になるかどうかが変わってくる場合があります。

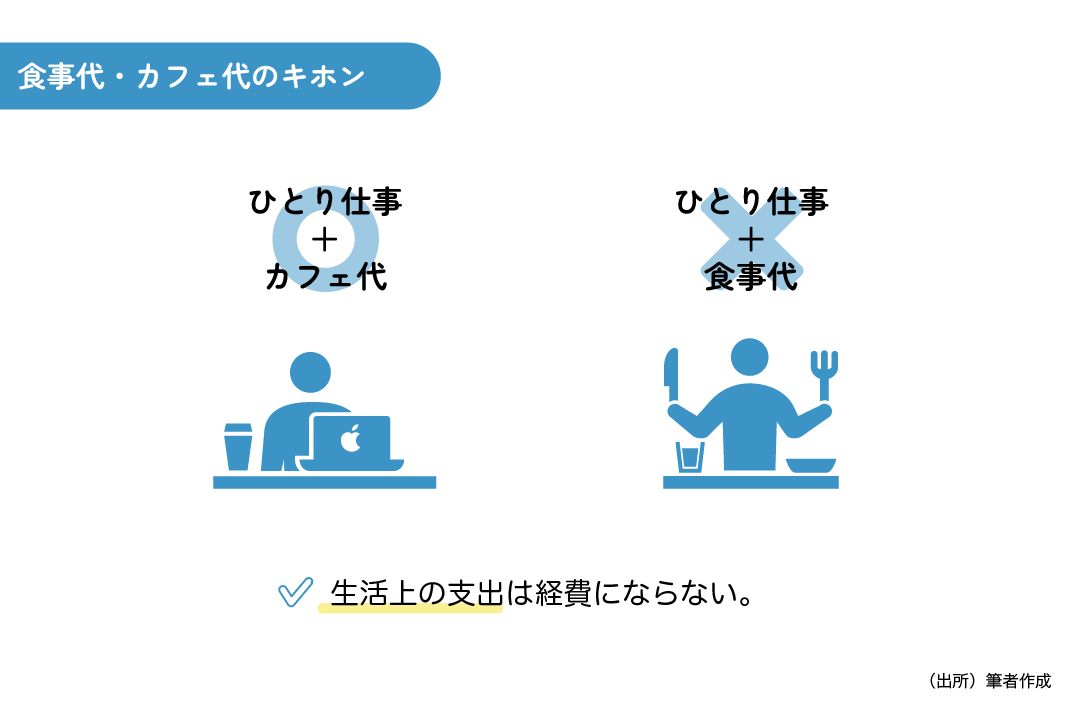

例えば、飲食代・カフェ代を考えてみましょう。

プライベートの飲食代・カフェ代は、生活上の支出または嗜好品であるため家事費に該当し経費になりません。食事は生きるうえで誰でも必要なもので仕事のために必要な支出ではない、というのがその理由です。食事代のほか、コンビニで購入する飲み物代、カフェで注文するスイーツ代なども同様です。

では、カフェでひとり仕事をする場合はどうでしょうか?

カフェに入店するためには何かを注文する必要があります。このような「場所代」としてのカフェ代は、経費として認められる範囲内と考えられます。ただし、食事代やスイーツ代までは経費になりません。

また、仕事上の研究・視察や、コラム執筆の取材などに必要な飲食代・カフェ代は経費になります。例えば、フードライター、料理研究家、料理人など、飲食に関係する業種の場合が該当します。その際、仕事だと説明できる「証拠」を残しておくことで、税務調査でプライベートと疑われたときの対策になります。取材写真・視察レポート・執筆記事などを領収書とともに整理して保管しておくと良いでしょう。仕事の記録を残しておくことは、事業のコスト管理の観点からもメリットがあると考えられます。

このように、「◯◯◯代は経費」と考えるのではなく、状況や業種なども考慮に入れて判断していくのが3つ目の「キホン」です。

事業とプライベートの境目は税務署もチェックしている。

よく個人事業主・フリーランスは「仕事(事業)と私事(プライベート)の境目が曖昧」といわれ、この境界線は税務調査でも注目されます。

以下では、具体例として、判断に悩むケースをみてみましょう。

具体例で考える判断のポイント。

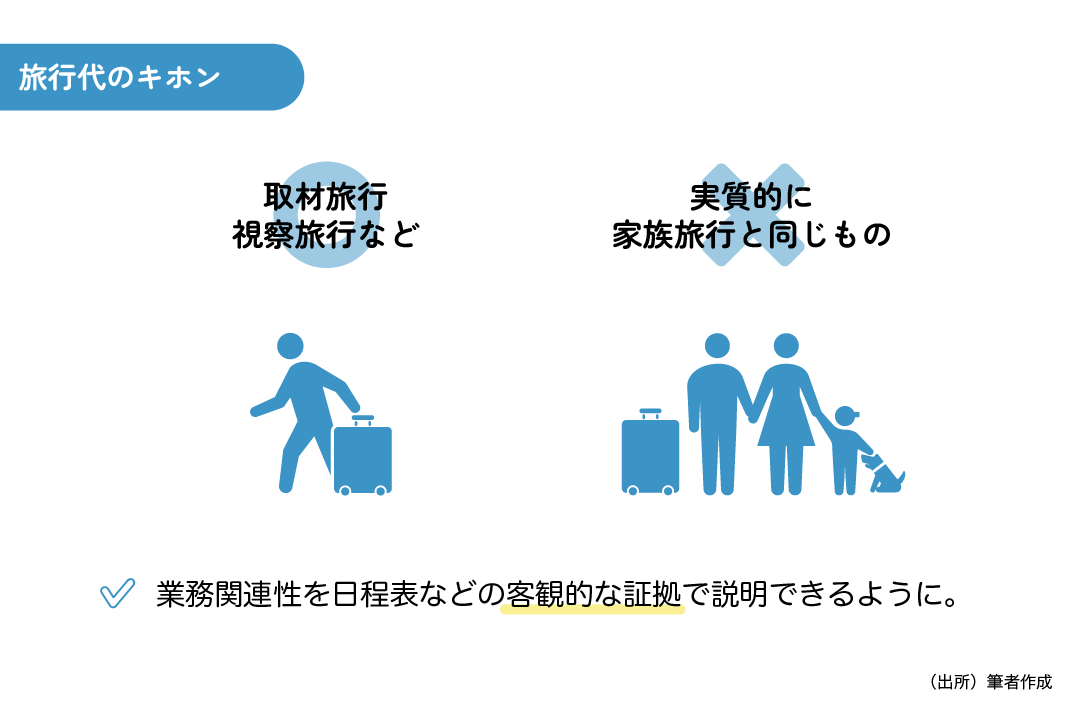

旅行代は経費になる?

事業に関連性のある取材旅行代・視察旅行代は経費になります。

その場合、交通費や宿泊代は経費になり、食事代は生活上の支出であるため基本的に経費にならないのが「キホン」です。仕事と遊びを兼ねた旅行の場合は、例えば旅行日程表などの客観的な記録に基づき仕事とプライベートの日数などで按分し、事業に関連する部分のみが経費になります。

一方で、過去の裁決例が示すように、家族の都合や希望を聞いて実施するような「通常の家族旅行と実質的に同じもの」は、経費になりません。

お賽銭は経費になる?

お賽銭など神社やお寺での支出、つまり「見返りを求めない寄附」は、「特定寄附金」というものに該当しない限り、出捐者が個人事業主の場合は基本的に経費になりません。

「特定寄附金」を支出した場合には、寄附金控除を受けることができます。

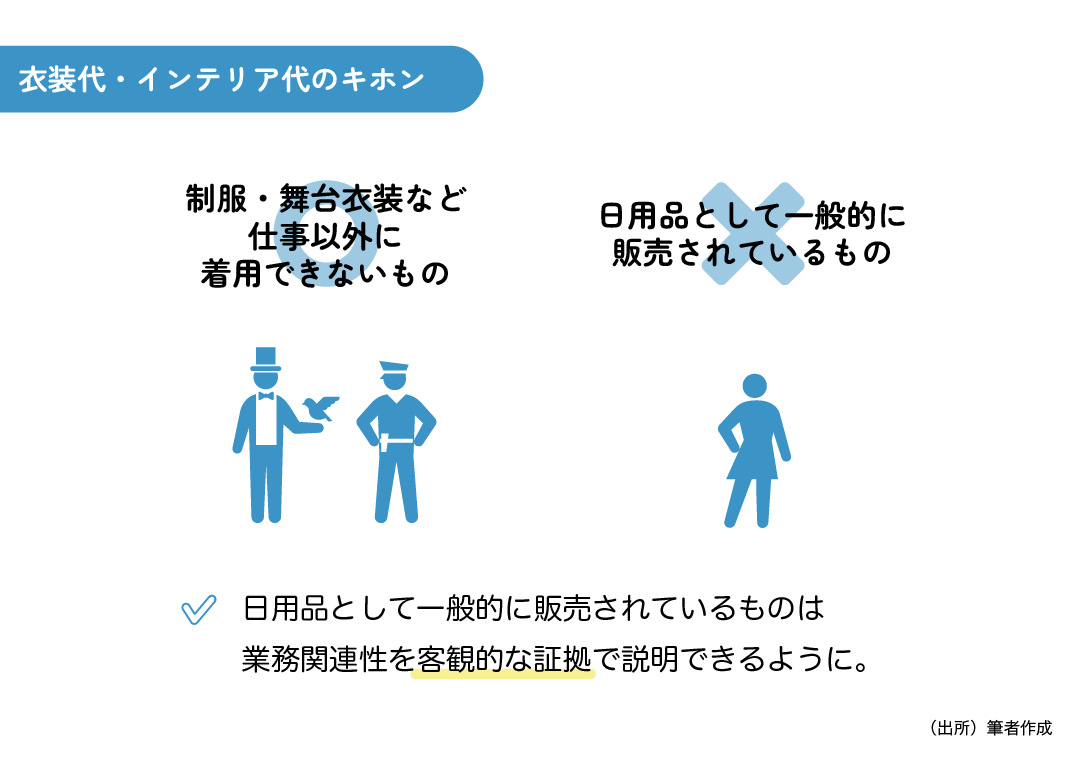

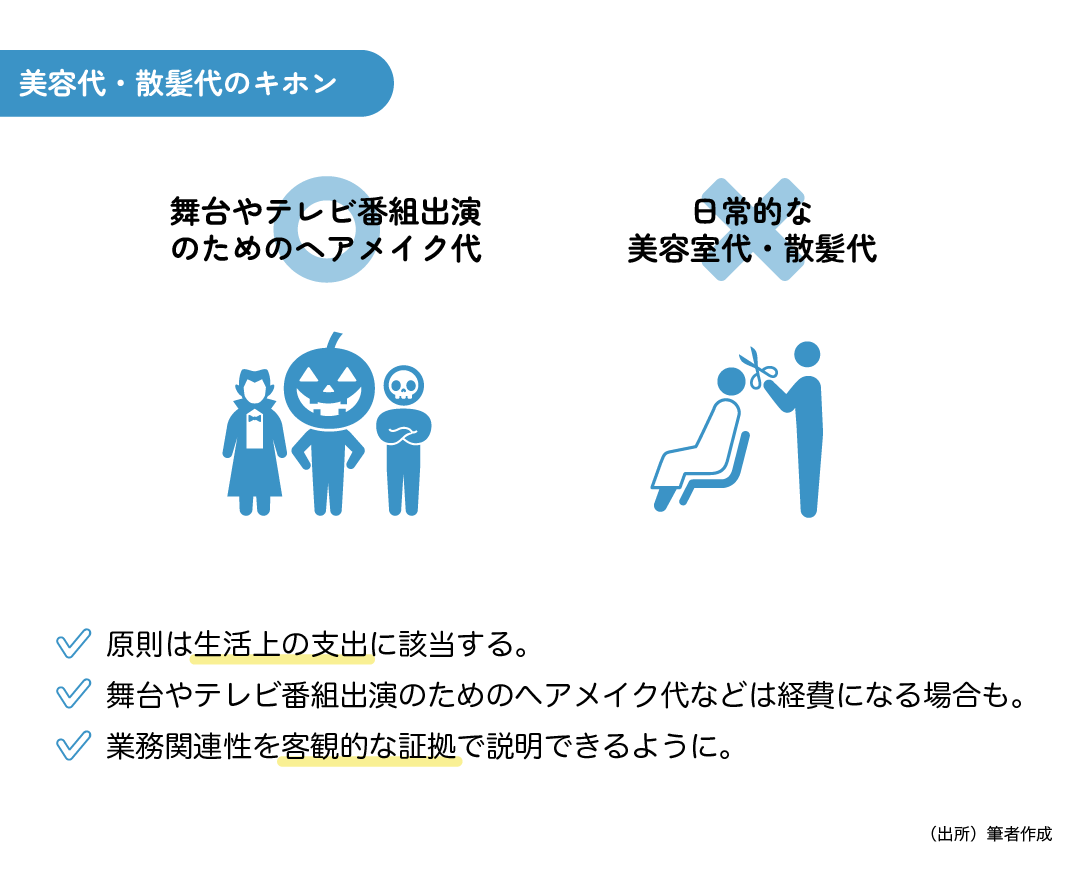

スーツ代などの衣服代や散髪代は経費になる?

衣服代・散髪代・美容代などは、原則として経費にならないのが「キホン」です。

スーツ代、散髪代、クリーニング代に関しては有名な判例があります。この判例は給与所得に係る必要経費に関する事例ですが、スーツなどの衣服代は家事費に該当することが判示されています。

一方で、警察官の制服のように、職務上着用が義務付けられており仕事以外には着用できないもの、つまり仕事とプライベートを明確に区分することができる場合には、経費になる余地があるとしています。この事例ではクリーニング代も衣服代と同様に判断し、他方、散髪代は一般的に家事費に該当する旨が示されています。

美容代やインテリア代は経費になる?

衣服と同様に、ソファーやカーテンなどのインテリア(小道具や部屋の装飾費用)が事業にしか使用できない特殊なものではなく、日用品として一般的に販売されているものである場合には注意が必要です。

日用品として一般的に販売されている商品を購入しただけでは、事業用なのか、それともプライベート用なのか、合理的に区分できません。そのため、その購入費用が経費であると主張するためには、「①事業と関連をもち、かつ、②事業を行ううえで必要な費用」であることを、購入者(納税者)側が説明できるようにしておくのが「キホン」です。

例えばユーチューバー(YouTuber)の場合、配信される動画にインテリアが映っていると主張するだけで、その購入費用が直ちに経費になるわけではありません。領収書などの支払の事実を証明する証拠に加えて、動画や静止画などの事業との関連性を説明するための客観的な証拠が必要になります。

また、前述の散髪代と同様に、化粧品、健康用品、ダイエット用品などの美容や健康に関する支出は、自身の身体に関して支出するものであるため、プライベートの支出(家事費)になるのが「キホン」です。業種に関係なく、身だしなみは誰でもある程度整えるものと考えられるためです。

この点、例えばモデルや芸能人などの業種で、テレビ出演やライブ活動用のヘアメイク代など、事業に直接関連するものは経費として認められる可能性があると考えられます。

一方で、「美しさを保つため」の美容品代やエステ代などは、全額経費とするのは難しいでしょう。後述する裁決例でも、「ウェブカメラに映る自分を相手に対してきれいに見せる必要があるので美容代は必要経費」という納税者の主張は、「主観的事情を述べるにすぎない」と審判官から一蹴されてしまっています。

鍵になるポイントは?

ウェブカメラを通じて映像を見せながらパソコン上で相手と会話するライブチャット業の必要経費について争われた事案では、争点となった衣服代や部屋のインテリア代、美容代などはいっさい必要経費として認められませんでした。

その理由として、この事例では、動画や静止画などの客観的な証拠の提出がないばかりか、経費に該当する旨の説明も終始場当たり的で一貫性がなく、事業との関連性を客観的に説明できなかった点があげられます。それに加えて、領収書などの商品を購入した事実を証明する証拠も不十分でした。

このように、経費になるかどうかは、主観的な判断ではなく、客観的な証拠や基準に即して判断されなければなりません。この事例から学ぶべき教訓は、以下の3点でしょう。

- 領収書などの支払の事実を証明できる証拠を残しておくこと

- 業務に関連していること・業務に必要であることを客観的な証拠で説明できること

- 無理のある「こじつけ」をしないこと

判断に悩んだら切り口を変えて考えてみよう。

本コラムでは、判断に悩む事例を取り上げながら経費の考え方の「キホン」について解説しました。

これから独立を考えているクリエイターや既に開業している個人事業主・フリーランスは、経費の考え方の「キホン」をしっかり押さえておきましょう。正しい知識で必要経費を適正に漏れなく計上して申告することで、本来納める必要のない税金を納めずに済みます。

しかし、何事も慣れるとエスカレートしてしまうのが人間の性です。

プライベートとの混同には十分注意しましょう。

事業との関連性や必要性だけで判断しようとすると、どうしても「事業と関連があり必要な支出だ!」とこじつけてしまいがちです。そんな時は切り口を変えて、「仮に今の事業をやめてもその支出は生じるか?」と考えてみてはいかがでしょうか。

また、事業を行うための必要経費は、急に大きく変動するものではありません。事業の収入に対する業種・業界の平均的な経費割合から大きく乖離した場合も、税務調査でチェックされる傾向が高いようです。

さらにいえば、「経費にして節税!」という点に拘泥するよりも、ビジネスモデル、資産形成、将来のお金の不安要素への対策など、もっと広い視点から考えた方が良い場合がたくさんあります。自分の業種や業態に精通している税理士に相談してみると良いでしょう。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。

[democracy id=”308″]