これからの会計事務所に求められる顧客管理の方法とは?

税務ニュース

Contents

はじめに

会計事務所の顧客である中小企業の経営は厳しい状態です。後継者不足や経済状況の悪化などは彼らの経営をより困難にし、会計事務所にとっても顧客数を減らし、顧問報酬を低下させることに繫がります。さらに、企業数の減少は会計事務所同士の競争激化をも引き起こします。

つまり、会計事務所は、今後一層厳しくなる社会環境の中で、生存と発展のために悪戦苦闘しなければならないことになります。そのような状況下で、各事務所は様々な戦略を立案・実行することになると思いますが、どのような計画においても重要になる経営管理の代表格が、今回取り上げる「顧客管理」です。

顧客管理とは、自社が管理するすべての情報を”顧客” という軸で収集・保存・活用するすべてのプロセスを指します。顧客管理の対象となる情報は、顧客の住所や代表者名といったものだけでなく、「どんな接点で面識を持ち、どういう提案のもと見積書を提示し、どんな契約を締結したのか、そして、どのような業務の予定があり、または実行し、請求・決済に至っているのか」という一連のものです。

これらの顧客管理によって得られる情報は、「顧客が何を望んでいて、何で困っているのか」という、会計事務所が提供すべきサービスの方向性のあり方を示してくれます。そのような意味で、会計事務所にとっての顧客管理とは、顧客の数を増やし顧問報酬を向上させるための重要な経営管理の一つであるといえます。

今回は、そのような顧客管理の基礎的な考え方について整理してみたいと思います。顧客管理のような経営管理の仕組みの設計には、全体としてどう設計するかという「概要設計」と、それらを実現するためにどのような機能をもたせるかという「詳細設計」があり、今回は「概要設計」を中心に説明します。すでに顧客管理に取り組んでおられる事務所は現在の取り組みを見直すきっかけにしていただき、まだ取り組んでいない事務所は今後の検討にご活用いただければ幸いです。

会計事務所の経営環境

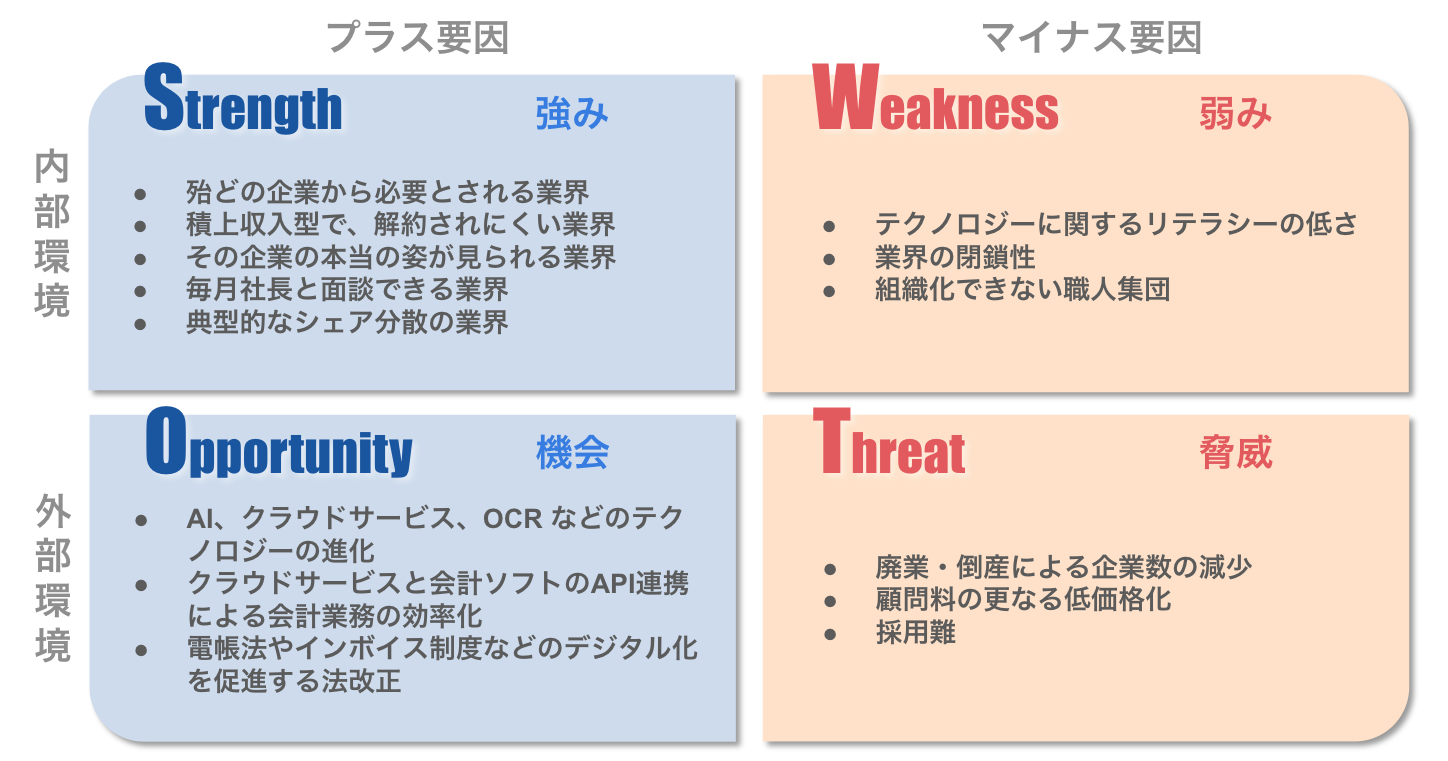

まず、会計事務所の経営環境について認識を揃えておきたいと思います。上の図は、会計事務所の経営環境についてざっと整理してみたものです。

内部環境のプラス要因である「Strength(強み)」は昔からあまり変わっていないようです。外部環境のプラス要因である「Opportunity(機会)」には、主に昨今の技術革新や、その技術革新を前提とした法改正が並びます。この技術革新は過去10年ほどの会計事務所業界において最も大きな変化であり、これに対応できた事務所がここ10年で規模やシェアを大きく伸ばしたのではないでしょうか。

一方で内部環境のマイナス要因である「Weakness(弱み)」には、それらの技術革新に対応できない場合の理由のようなものが並びます。「Threat(脅威)」には、廃業・倒産などによって社会から企業数自体が減少することや、それによる競争激化が引き起こす顧問料の低価格化など、事務所の収益性を低下させる要因があり、それらの結果として採用難(もちろん、原因はそればかりではありませんが)があります。

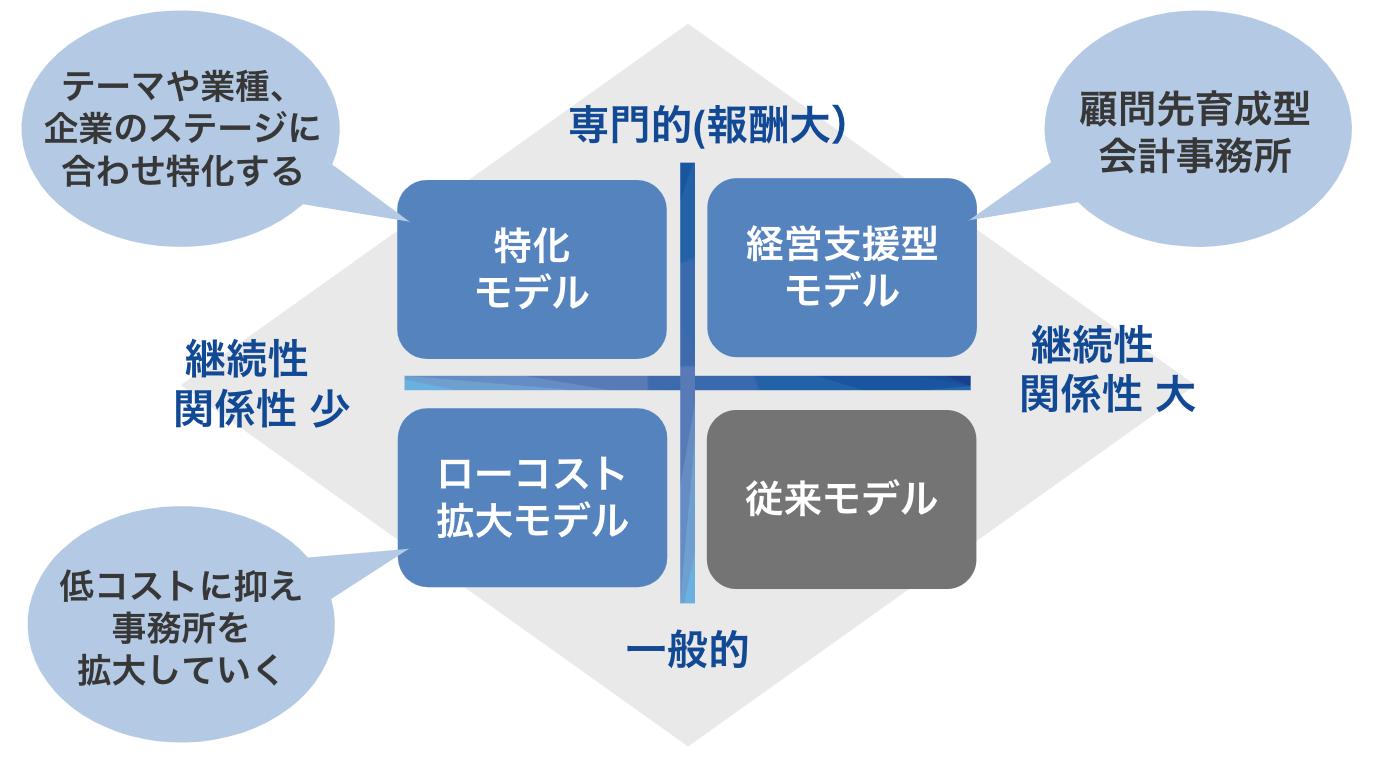

この経営環境の認識には事務所ごとに多少の差があるでしょうが、大きな転換点を迎えている点については、どの事務所も認識は同じだと思います。当然ながら、それらの経営環境への対応も事務所ごとに異なりますが、大きくは次の3つのモデルへの転換を考えているのではないでしょうか。

それぞれのモデルでは、提供する商品・サービスは異なっても、そこには顧客としての顧問先があり、特化モデルで単発案件の獲得数を増やす場合も、経営支援型モデルで報酬単価を上げるためにも、顧客について知ることは必要ですし、ローコスト拡大モデルであっても精度の高い業務進捗管理やコスト管理に顧客情報は不可欠です。つまり、今後の会計事務所にとって、顧客管理は最も重要な戦略のひとつといえます。

会計事務所の顧客管理

前項で触れたように、会計事務所の重要な戦略のひとつとして顧客管理が挙げられるのですが、その名称自体は幅広く知られているのに対し、実際にはそれがどのようなものであり、どのようなことを行うのか、概念や具体的な手法はあまり明確に知られてはいないように思います。そこで、これについて、次の順番で解説していきたいと思います。

- 顧客管理と会計事務所の業務プロセスの関係

- その業務プロセスにおけるKPI

- KPIの管理方法

顧客管理と会計事務所の業務プロセスの関係

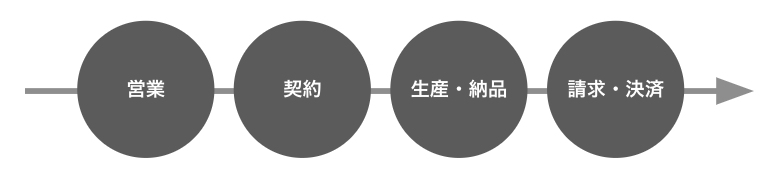

さて、まずは具体的なイメージを持っていただくために、会計事務所の実際の顧客管理の業務プロセスについて、経営管理の目線で考えてみます。ここでいう経営管理の目線とは、「各業務プロセスがマネジメントにおいてどういう役割を担っているのか」ということであり、「各プロセスの担当者がどう働くのか」ということではありません。また、事務所ごとに多少の戦略のばらつきがあるとは思いますが、会計事務所の業務プロセスは概して次の通りだと思われます。左から右方向に向かって、各プロセスについて説明します。

営業

顧客の情報(住所や代表者、ニーズや状況など)に対して、サービス(巡回監査・申告など)や社員(担当者)という情報を紐付けし、それに伴う権利(報酬額など)と義務(巡回頻度・報告内容・記帳方法・責任範囲などの提供すべき商品・サービス)を見積もり、これらが顧客候補と合意に至るまでの活動予定や実績を記録します。営業が完了することで、最終的な合意事項としての権利と義務(多くの場合は契約書の形で)が明らかになります。

契約

営業で合意した予定としての権利と義務の情報を管理する活動です。会計事務所の基本的な管理項目の例は次の通りです。(権利行使と義務履行の状況を管理するのは、上の図の”契約” 以降のプロセスです)

| 義務 | サービス内容、開始日、終了予定日、実務担当者、サービス頻度、作業分担(自計化 or 記帳代行 他)など |

|---|---|

| 権利 | 報酬単価、請求方法、決済期日、決済方法 など |

生産・納品

契約内容の役務を提供し、成果物を納品したり報告やアドバイスを行い、義務の履行状況を管理する活動です。また、その際の“契約” と “生産・納品” の予実差異の原因となった事象に関する情報(帳簿の不備、追加業務の発生、ミスや情報不足によるやり直し、その他工程遅れによる納期の遅延など)も重要で、その義務の履行状況によっては行使できる権利が増減します。

請求・決済

契約した内容及び生産・納品の結果に基づき、実際に請求を行い、実績としての権利の行使状況を管理する活動です。また、その際は、権利の行使状況のみならず、予実差異の“原因”に関する情報(引落の残高不足、振込手数料ミスなど)も重要です。

会計事務所では、営業部・法務部・経理部などの部署が明確に別れているケースは大規模な事務所以外では珍しく、税務担当者が兼務担当としてそれらの業務に当たっていることが多いため、業務プロセスという考え方が比較的希薄です。しかし、実際には上記のようなプロセスは存在しているはずです。

顧客管理とは、これらのプロセスで発生した各種の情報を‟顧客” という軸で収集・保存・活用することを指します。顧客管理で取扱う情報は、顧客の住所や代表者名という静的な情報だけではなく、上記のように横断的で動的なものを含みます。

さて、各プロセスにおける活動内容の整理はできましたので、次に、そのプロセスにおいて管理すべきKPI(Key Performance Indicator、主要業績評価指標)について触れたいと思います。ここまでの説明が「何をやるのか」であるのに対して、次の項は「何を管理するのか」という立ち位置です。

業務プロセスにおけるKPI

ここでいうKPIには、主に品質・効率・納期・安全という4つの論点が含まれます。製造業でいうところのQCDSに相当するものです。QCDSとは、品質(Quality)、コスト(Cost)、納期(Delivery)、安全(Safety)の英語の頭文字を取ったもので、会計事務所における顧客管理の目線としても十分に活用できるものです。会計事務所業界では、コストについては生産性という観点で論じることが多いという特徴がありますので、それらを考慮して、以下の通り会計事務所向けの顧客管理におけるQCDS的なKPIの一例を説明しておきます。

※KPIという言葉に不慣れな場合は、”目標値” と読み替えていただくと読みやすいかもしれません。

品質に関するKPI

- 巡回監査において達成すべきチェック項目が履行できているか

- 業績等における異常はないか(安全性や収益性、資金繰り、採用や定着性など)

- 適正な着地予測手法に基づく納税額予測の情報提供ができているか

- 申告書が税務上の要件を満たしているか

- 試算表や決算書、申告書等に関する適切な説明ができているか

- サービス全体として顧問先の期待に応えられているか

品質のKPIは、本質的には「税額が正しいこと」とか、「お客様が満足していること」などという定性的なものです、しかし、そのままでは観測手間が膨大であるなどで実現困難なものが多いため、実務上はチェックシートの履行状況や達成率などを用いて、「税額が正しいとみなせる」とか、「お客様が満足しているとみなせる」などという理屈で定量的に観測することも多いと思います。

生産性のKPI ※ 生産性=報酬÷投下時間

- 投下時間の予定と実績

- 報酬額の予定と実績

- 結果としての生産性の予定と実績

投下時間は、報酬の設定に対応する単位で取得する必要があります。多くの場合は、「顧問先」×「事業年度」×「サービス」で報酬が設定されていますので、それに対して投下した工数を把握することになります。例えば、「A商事」の「令和4年度」の「確定申告」などです。この単位で把握できていれば、「A商事」と「B工業」の「確定申告」の人時生産性がどう違うのか、「A商事」の「平成27年度」から「令和4年度」での「確定申告」の投下工数の推移はどうか、などを把握することができます。

より高度な経営管理を行っている事務所では、さらに「工程」という単位を追加し、「顧問先」×「事業年度」×「サービス」×「工程」という単位で生産性を管理している場合もあります。この場合の「工程」とは、確定申告の場合は“申告書の作成”、“審査(検算)”、“製本” などです。報酬は、必ずしも「工程」の単位には別れていませんが、営業工程で見積りをする際に予め各工程に報酬を配賦したり、「工程」単位での予定工数と単価から積算して報酬を算出しておくことで、費用収益の対応が可能になります。

「顧問先」×「事業年度」×「サービス」で把握した生産性に異常がある場合には、「なぜ異常が起きたのか?」を追求することになりますが、その際には「工程」単位での生産性が把握できていることが重要になってきますので、多少年月をかけても「工程」単位での把握ができる体制を目指すと良いと思います。

納期のKPI

- 申告期限など、法律上の要件を満たしているか

- 報告期限など、顧問先の期待に応えているか

- また、上記を実現するためのスケジュールを立てているか

納期のKPIは、「予定日」を標準とし、観測時点での達成状況との組み合わせで“遅れ” という異常を定義して管理することが多いと思います。例えば、所得税の確定申告の「申告期限」は3月15日ですが、お客様と合意した「予定日」と、実際に申告を行った「実績日」または観測時点としての「今日」という管理値もあります。さらに、「予定日」までの申告を達成するためには、資料回収の「予定日」や医療費・寄付金入力の「予定日」などのマイルストーンも必要でしょう。

安全のKPI

● 税法、税理士法、労働法、個人情報保護法、不正競争防止法、民法などの関連法に沿った運用をしているか

※安全のKPIはそのままでは指標化できないものが多く、実務上はチェックシートの履行状況や達成率などを用いて観測することが多いと思います。

先程の業務プロセスのすべての段階において、これらのKPIの達成状況が観測できていれば、「一応の顧客管理はできている」と捉えることができます。「終わり良ければ、全て良し」ではなく、「工程(プロセス)のKPI観測ができていれば、顧客管理も概ね良し」という訳です。

ここまでの整理

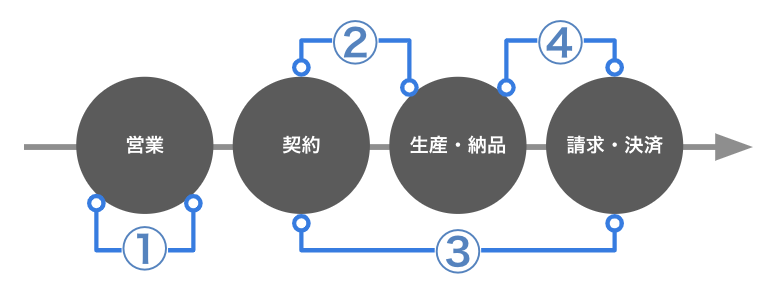

ここまでのプロセスとKPIの話を、先程の業務プロセスの図の中にある次の①〜④の顧客管理のポイントにおいてクロスさせて整理してみます。

①:適切な義務(商品・サービス)と権利(報酬)の予定が立てられているか

例えば、事務所での目標アワーレートが8千円〜12千円のサービスがあった場合に、その範囲内に収まるなど、提供する商品・サービスの納期や品質と報酬のバランスは予定として適切か。(極端な上振れ、下振れはいずれの場合も異常である可能性がある)

②:義務は予定通りに履行されているか?

例えば、実績として、納期遅れ、契約外業務、投下工数の増加などはなく、予定と照らしてどうか。

③:権利は予定通りに行使されているか

例えば、実績として、請求どおりの金額・期日で入金され、追加業務の報酬が請求できていて、予定と照らしてどうか。

④:適切な義務と権利の実績になっているか

例えば、実績として、最終的な生産性は適切な範囲内であり、予定と照らしてどうか。

実際の会計事務所では、これら①〜④のすべてが適切に管理できているケースは稀だと思います。実際には、何かが歯抜けていたり、そもそも①の前提となる顧客のニーズや課題の情報が共有されておらず、何を管理すべきかが定まっていないことも多々あると思われます。また、「十分な品質であること」とか、「十分な報酬をもらっていること」など、目標が定性的であって客観性がなく、その達成状況が観測不能で曖昧な場合も多いはずです。

経営管理においては、すべての業務プロセスの、すべてのKPIについて、「いつ、だれが、何を、いくらで、どうやって」達成するのか、ということを客観的(できれば定量的に)な指標として落とし込んでおくことが重要です。本コラムに何度も出てくる「管理」という言葉は、「“そもそもどうあるべきか” ということを明らかにし、その差異と原因を明らかにし、当初の目的を達成すること」という意味です。まずは“そもそもどうあるべきか” を定義することから始めましょう。

さて、ここまでのところで、「業務プロセスに関してKPIという考え方があり、それを管理することが必要である」と書いてきました。最後に「そのような顧客管理をどのように実現すべきか」ということについて考えていきます。

顧客管理の方法

大きく分けて4種類の方法を紹介します。各事務所の目指す姿や現状に照らして考えていただくと良いかと思います。

1. 頭の中(記憶)

顧客管理の方法として列挙する中に含めると冗談のようにも思えますが、実務上はまだまだ多く見受けられます。所長先生が一人で担当をし、顧問先数も少なく、申告期限などの法定要件の達成にフォーカスしてサービス提供している場合にはそれも有効です。他の方法と比較して、情報の記録や共有の手間が少ないことがメリットです。

2. 表計算ソフト(Microsoft Excel や Google Sheet など)

実務上よく見られます。「所得税確定申告の進捗管理表」などが典型例です。Google Sheet 等のクラウド型のサービスを使うことで、従来のエクセル等ではできなかった情報の共有が簡単になりました。しかし、データを連携して利用できないため、例えば、生産情報である業務の進捗状況に、請求・決済情報である報酬や投下時間をかけ合わせて、「所得税の申告が終わったA社の生産性予実はどうだっただろう?」というような、業務プロセスを横断して顧客情報を活用しようとすると標準機能や関数程度では処理できず、結局はExcel マクロやGoogle Apps Script などを用いた開発が必要になります。

やりたいことを手元ですぐに実現できることがメリットですので、顧客管理のような業務プロセスを横断するようなものではなく、単発の状況確認に利用するなど、用途を選択すると良いと思います。

3. CRMやSFA (kintone や MyKommon など)

現在普及が急速に拡大している方法で、今後顧客管理を開始しようとする事務所には一番オススメできるグループです。クラウド型でデータを一体のものとして取り扱うことができ、カスタマイズの自由度が高いサービスが多いことも特徴です。ここまで述べてきたような、業務プロセスを横断したKPI管理を実現できます。1ユーザーごとにライセンス料(1000〜3000円程度/月)が生じます。

なお、kintone などのフルカスタム系のサービスと、MyKommon などのパッケージサービスの使い分けは、そのパッケージサービスで想定されている働き方と自社のそれが一致している場合はパッケージサービスでも良いと思いますが、そうでなければフルカスタム系のサービスを選ぶしかありません。

フルカスタム系のサービスは、ノーコード・ローコードということで、カスタマイズの簡便さをうたっていることが多いですが、実際には広告で謳われているほど簡単にはできません(初期段階では、全体の概要設計が特に難しいです)。したがって、導入初期においては、そのような支援サービスを提供している会社にサポートを受ける方が良いと思います。ただし、会計事務所は、業界用語が非常に多く、加えてその専門性も高いため、業界知識のない会社のサポートを受ける場合は、円滑なコミュニケーションが取れそうか、十分な検討をされた方が良いと思います。

4. マーケティングオートメーション(SATORI や Marketo など)

こちらも、現在拡大している方法です。現在社会に普及しているサービスの中では最高級クラスです。基本的にはSalesforce や上記の3. CRMやSFA で記載したkintone などのフルカスタム系のサービスと組み合わせ、様々な処理を自動化することができます。例えば、セミナーで接点を持った顧問先候補に対して、その候補がメルマガを開封するまでの期間や頻度、その後のリアクション状況などによって、今後送るメールの文章を変更したりできます。

会計事務所でいえば、顧問先の財務状況が一定の状態になると収益性改善セミナーへの招待をしたり、担当者に面談設定の依頼が飛んだり、ということが可能です。ただし、会計事務所の顧問先対応においては、やはりまだ属人的な声掛けや巡回監査の際の相談応対の方が効率が良いようで、利用している事務所でも新規顧問先の獲得などに限定しているケースが多いようです。利用料金はピンキリで、安いもので月に1-2万円、高いものでは月100万円を超えるようなものもあります。

最後に

今後の会計事務所の経営管理において最も重要であろう顧客管理について、その概要を整理してきました。会計事務所業務の大半がお客様向けのサービスであることからも、顧客管理抜きに会計事務所の正しい成長発展はあり得ないのではないでしょうか。具体的な実装方法や、考え方についてのご相談等がありましたら、是非ご連絡ください。

ABOUT執筆者紹介

小泉直哉

小泉直哉

株式会社ミッドランドITソリューション 取締役

一般社団法人 日本業務効率・情報安全研究機構 執行役員

士業事務所のデジタル・トランスフォーメーション(DX)について、事務所個別の最適化だけでなく、全ての事務所が使える理論体系への整理とその活用のための手法を研究・実践している。セキュリティや経理業務の領域等では特許等も複数有している。