【インボイス制度】損しないために知っておきたい初めての消費税申告のポイント

税務ニュース

Contents

2023年10月に始まったインボイス制度により、従来の制度では消費税の申告・納付の必要がなかった方々も、インボイス発行事業者の登録をされた事業者の方々はすべて消費税の申告と納付をする義務があります。今回は、そんな事業者の方々へ向けて「損しないため」に知っておきたい消費税申告のポイントを解説します。

1. 個人の消費税申告が必要な人と申告・納付の期限は?

はじめに、消費税の申告義務があるのは、基準期間(個人の場合、前々年)の課税売上高が1,000万円を超える事業者等です。ただし、2023年10月に開始したインボイス制度により、基準期間の課税売上高が1,000万円以下であっても、インボイス発行事業者の登録をしている事業者の方は、消費税の申告納付が必要です。

消費税の申告義務がある人

(1)基準期間の課税売上高が1,000万円を超える方

[例]基準期間は前々年です。2023年の基準期間は2021年のため、2021年の課税売上高が1,000万円を超えている場合は、2023年分の消費税の申告義務があります。

(2)課税期間の前年までに「消費税課税事業者選択届出書」を提出した方

[例]2022年12月末までに消費税課税事業者選択届出書を提出した方は、2023年分の消費税の申告義務があります。

(3)特定期間(課税期間の前年1~6月)の課税売上高と給与等支払額の合計額が1,000万円を超える方

[例]2022年1~6月の課税売上高と給与等支払額の合計額がどちらも1,000万円を超える場合は、2023年分の消費税の申告義務があります。

(4)インボイス発行事業者の登録を受けている方 等

次に、消費税の申告と納付の期限についてです。

消費税の課税事業者である個人事業主は、原則として1月1日から12月31日までの期間の消費税について、毎年期日までに消費税の申告と納付が必要です。

消費税の申告と納付の期限

2023年分の個人事業者の消費税の申告と納付の期限は次の通りです。

| 2023年分個人事業者の消費税の申告期限 | 2024年4月1日(月) |

|---|---|

| 2023年分個人事業者の消費税の納付期限 | 2024年4月1日(月) |

振替納税を利用している場合は、2024年4月30日(火)に予め指定した口座より引落しされます。

なお、消費税の納付について振替納税を利用したい場合は、e-Taxにより口座振替依頼書を提出するか、税務署又は希望する預貯金口座の金融機関へ専用の依頼書を書面で提出します。

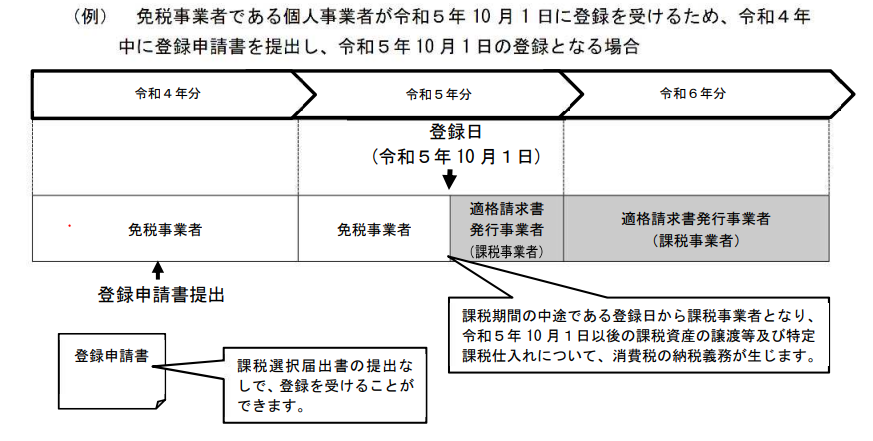

2. インボイスを機に課税事業者になった場合はいつの分から納税が必要?

前述の通り、基準期間(前々年)の課税売上高が1,000万円以下で、これまでは消費税の納税義務がなかった方でも、インボイスの登録をした場合は消費税の課税事業者となります。

インボイス制度は2023年10月1日から始まりました。では、2023年分について、いつの分から消費税の納税が必要になるでしょうか。

インボイス制度の開始日(2023年10月1日)から登録を受けた場合、2023年10月1日から12月31日の期間分について、2023年分の消費税の申告と納付が必要になります。

2023年分の納税義務のイメージ

なお、上記の例は、2022(令和4)年中に登録申請書を提出した場合ですが、2023(令和5)年9月30日までにインボイスの登録申請書を提出した場合も、同様となります。

★超重要POINT

上記の通り、インボイス制度を機に消費税の課税事業者になった場合、2023年分については、年の途中から消費税の納税義務があるため、いつの売上分かを正しく区分する必要があります。

| 2023年9月30日までの売上 | 免税事業者期間中の売上のため、消費税の申告納付の対象外 |

|---|---|

| 2023年10月1日以降の売上 | 課税事業者期間中の売上のため、消費税の申告納付の対象 |

2割特例や簡易課税制度で申告する場合は、売上の時期のみを9月30日までの分か10月1日以降の分か正確に区分すれば消費税の計算は正しくできます。一方で、原則課税の場合は、仕入や経費についても9月30日までの分か10月1日以降の分か正確に時期を区分し、さらにインボイスの有無を確認する必要があります。

ここで、気をつけたいのが「売上=入金日ではない!」ということです。

例えば、9月20日に商品を売上、10月5日に代金が入金された場合、売上日は9月20日となり、免税事業者期間中の売上のため、2023年分の消費税の申告納付の対象となりません。

発生主義により次のような記帳が行われている場合には、消費税計算時も基本的に問題とならないと考えます。

10月5日 預金 / 売掛金

ところが、期中の取引について、現金主義により次のような記帳を行っている場合は、消費税申告書作成時に消費税が過大納付とならないように留意する必要があります。この設例の場合、本来は9月20日の売上、つまり免税事業者期間中の売上であり、消費税の課税期間中の売上とはなりません。したがって、この取引分について消費税を納める必要はありません。

「2023年9月までの売上か2023年10月以降の売上か」を正しく区分して、消費税の過大納付とならないように注意しましょう!

原則課税の場合は、仕入や経費についても、2023年9月までの分か2023年10月以降の分かを正しく区分し、10月以降の仕入や経費については、インボイス(適格請求書)があるかどうかを確認した上で会計入力を正しく行いましょう。

3. 2割特例を適用する方法と注意点

インボイス制度を機に消費税の課税事業者となった事業者は、一定の場合を除き、売上税額の2割を納めるとするいわゆる「2割特例」により消費税申告を行うことができます。

①2割特例を適用できる方

2割特例を適用できるかどうかは、国税庁が公表する次のフローチャートで判定してみましょう。

②2割特例を適用する方法

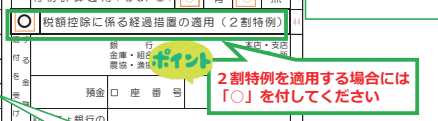

2割特例の適用にあたっては、事前の申請は必要なく、消費税申告時に選択して、消費税の申告書にその旨を記載するのみです。

記載方法

消費税申告書(第一表)の右下「税額控除に係る経過措置の適用(2割特例)」に「〇」をつけます。

③2割特例の注意点

どんな場合でも2割特例が有利になるのではなく、場合によっては、2割特例よりも簡易課税や原則課税の方が有利になるケースもあるため、ご自身の状況をよく確認して申告方法を選択する必要があります。

注:簡易課税の適用にあたっては、届出等の要件があります。

注意が必要な代表的なケースは次の通りです。

A.卸売業の場合

一般的に、卸売業を営む者が簡易課税制度を適用して申告する場合、みなし仕入れ率90%を適用して消費税の計算を行うため、2割特例を適用するよりも簡易税制度の方が消費税の納付金額が少なくなります。

B.多額の設備投資などにより(課税)売上金額より(課税)仕入・経費金額の方が多くなる場合

一般的に、課税仕入れ等に係る消費税額が、課税売上げに係る消費税額を上回る場合は、原則課税により申告することにより税額の還付を受けることができます。2割特例や簡易課税では、通常還付を受けることができません。ただし、原則課税の場合はインボイスの有無の確認などの事務負担も増えるため、還付金額と事務負担を考慮して、申告方式を選択するとよいでしょう。

以上、インボイス制度を機に消費税の課税事業者になった事業者が「損しない」ために知っておきたいポイントについて解説しました。

消費税の課税事業者になった場合は、消費税の納税資金についても、準備が必要となるためご留意ください。また、年税額によっては、今後消費税の中間納付も必要となるため注意が必要です。

ABOUT執筆者紹介

税理士 油谷景子

税理士 油谷景子

油谷景子税理士事務所 代表

『よりよく』をモットーに法人や事業者の税務及び会計を支援する愛知県名古屋市の開業税理士。相続税や不動産譲渡などの資産税にも対応。

四大税理士法人等(東京・名古屋)で上場企業等向け税務申告、連結納税や国際税務、コンサルティング業務に従事。また、個人税理士事務所で中堅中小企業向け税務会計サービス、相続税等の申告・相談など様々な実務経験を積んだ後、名古屋市で独立開業。ITや新しい技術を積極的に活用。自計化支援にも取り組んでいる。

1級ファイナンシャル・プランニング技能士(FP1級)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)

著書『図解とポイントでしっかり学ぶ 法人税の教科書』(2025年 清文社)、『スタートアップ企業の税金To Doリスト』(2024年 中央経済社)