【災害の税務】白色申告でも被災したら純損失を繰り越せる!内容と手続き、注意点を解説

税務ニュース

Contents

今年の台風・大雨で事業用資産に被害を受けた個人事業主の方は多いのではないでしょうか。災害というと「雑損控除」が思い浮かびますが、これはあくまで家財だけ。事業用資産は別の救済策があります。今回は、事業所得・不動産所得などのある個人事業主の方向けに、棚卸資産や固定資産が災害で損害を受けたときの救済策をお伝えします。

事業用資産が被災したときの純損失とは?通常の純損失との違いを確認

純損失の金額とは、事業所得・不動産所得・山林所得などを計算する上で生じた損失のうち、損益通算をしても引ききれない金額を言います。不動産賃貸業や個人の美容院経営など、事業を営んでいて発生した赤字が当てはまります。

この赤字は、平常時に生じたか、それとも災害時に生じたかで次のように取り扱いが異なります。

通常の純損失

災害等がない、平常時に生じた純損失については、次のようになります。

青色申告

青色申告の対象期間中に生じた純損失は、翌年以後3年間、繰越ができます。また、前年に繰り戻して還付を受けることも可能です。また、後述する変動所得で生じた損失の額も3年間の繰越が可能です。

白色申告

純損失は原則、繰越控除ができません。ただし、変動所得の金額の計算の結果生じた損失の額は翌年以後3年間、繰越ができます。

なお、ここでいう変動所得とは次の所得を言います。

- 漁獲若しくはのりの採取から生ずる所得

- はまち、まだい、ひらめ、かき、うなぎ、ほたて貝若しくは真珠(真珠貝を含む。)の養殖から生ずる所得

- 原稿若しくは作曲の報酬に係る所得

- 著作権の使用料に係る所得

災害による純損失

地震や台風、大雨といった災害で棚卸資産や固定資産などの事業用資産が損害を被ることがあります。このときの損失額は、事業所得や不動産所得などを計算するときの必要経費として計上します。損益通算で控除しきれなければ純損失として扱われ、翌年以後3年間、繰越控除ができます。こちらは青色申告・白色申告を問いません。

なお、発生した災害が特定非常災害として政令指定された場合、繰越控除の期間が5年間となります。特定非常災害の繰越控除は、厳密な条件がやや複雑なので、本稿では割愛します。

災害時の純損失の計算方法

被災により生じた事業用資産の損失額は、次のように計算します。

棚卸資産

「被災直後の棚卸資産の評価額-被災直前の棚卸資産の評価額」が損失の額となります。損失の内容で次のように変わります。

| 損失の内容 | 損失額 |

|---|---|

| 数や量が減る、あるいはすべてなくなった (棚卸減耗損) |

被災直前における数や量-被災直後の数や量 |

| 被災により価値が落ちてしまった (商品評価損) |

被災直前の棚卸資産の時価-被災直後の棚卸資産の時価 |

なお、保険金や損害賠償金で補てんされる場合、その保険金や損害賠償金は総収入金額に計上します。

固定資産

損失額は、事業用資産が被災したことにより発生した取り壊し・除却・滅失(被災による価値の減少も含む)などで生じた損失額となります。ただし、保険金や損害賠償金で補てんされる金額があるのならば、その分は損失額から差し引きます。

なお、被災した事業用資産の評価額からも、損失額は控除します。仕訳で言うと、次のようになります。

| (借方) 被災固定資産損失額 〇〇 | (貸方) 固定資産 〇〇 |

災害時の純損失の申告方法

災害時の純損失は次のように申告します。

翌年3月15日までの確定申告

災害時の純損失は、事業所得・不動産所得・山林所得の計算上生じた赤字の1つです。通常の確定申告の中で行います。計算の結果、納税額が生じるならば、翌年3月15日までに申告します。

還付になるなら5年間可能

純損失の金額が多すぎて、中には源泉徴収や予定納税で納めた所得税の一部が還付されることがあります。この場合、申告対象となった年の翌年1月1日から5年間、還付申告が可能です。

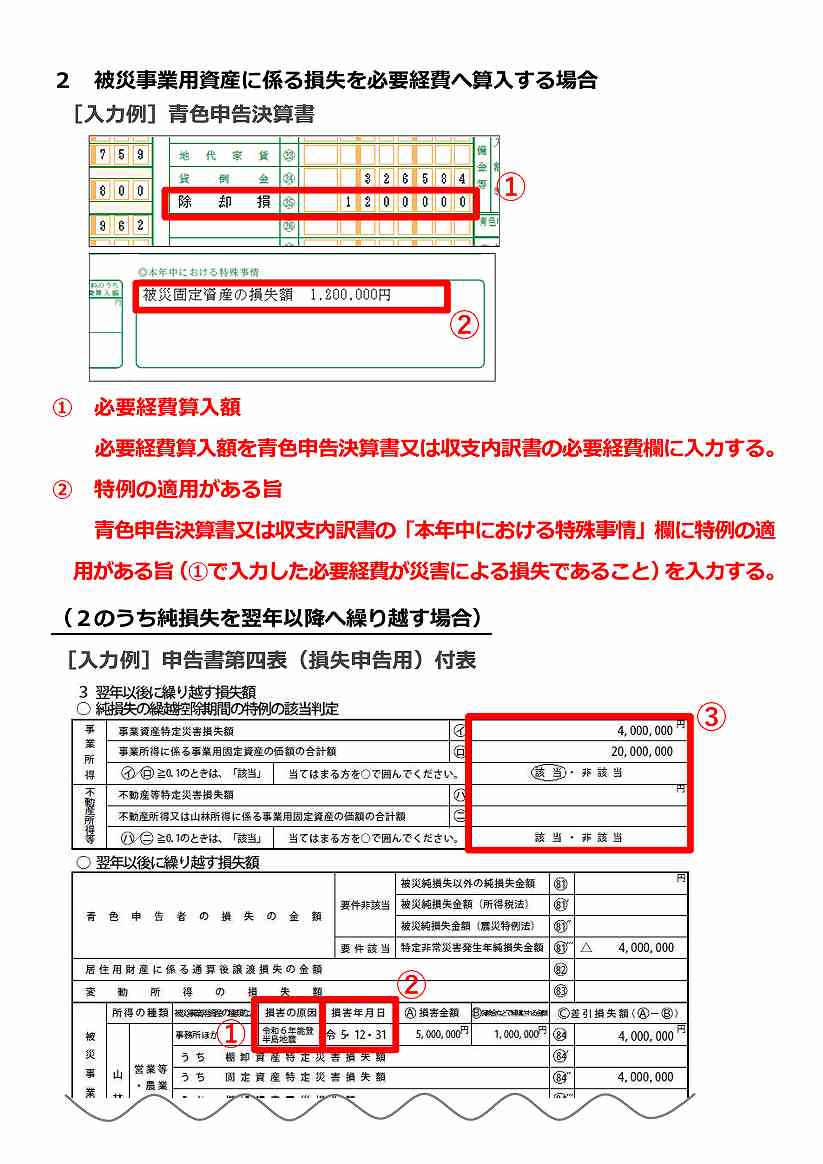

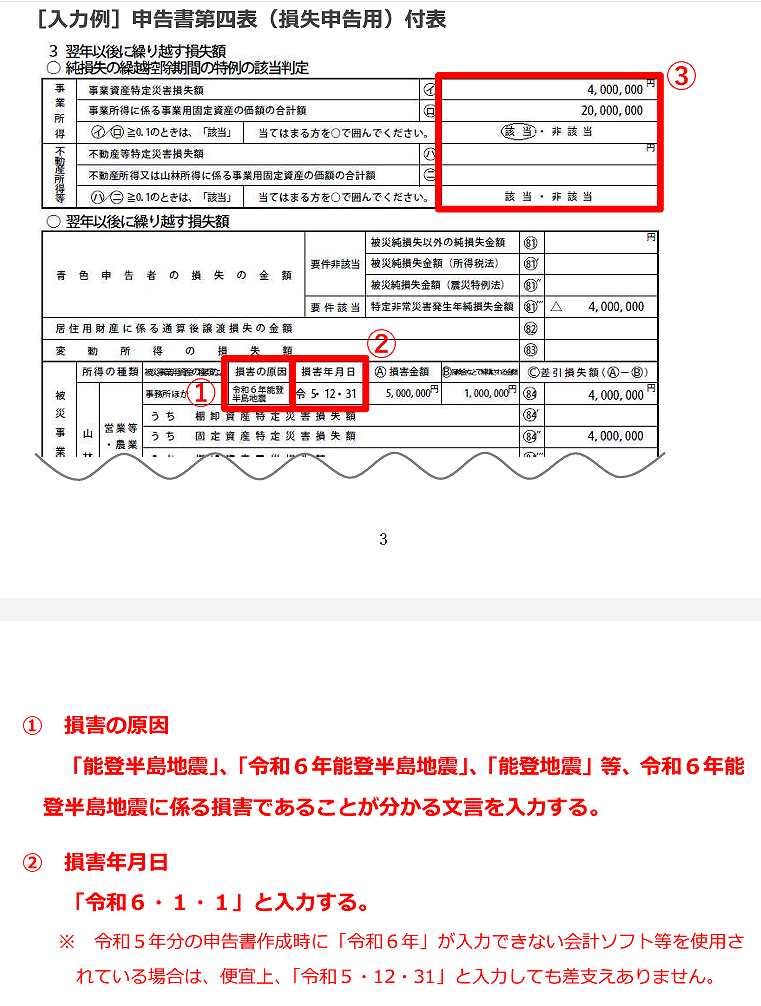

必要書類及び書き方

次の書類が必要です。

- 青色決算書(青色申告)または収支内訳書(白色申告)

- 所得税等の確定申告書…第一表、第二表、第四表(損失申告用)

被災の原因が能登半島地震ならば、次のように記載します。

注意点

災害による純損失には、次のような注意点があります。

純損失の繰越控除の順番に注意

純損失は次のように、複数の要素が紛れ込んでいます。

- 青色申告…単なる事業上で発生した赤字、変動所得の赤字、被災による赤字

- 白色申告…変動所得の赤字、被災による赤字

青色申告を例にすると「普通に事業を営んでいて発生した赤字で繰越控除ができるもの」「被災で生じた事業用資産の損失で繰越控除ができるもの」が混在することがあるわけです。

このような場合、まず純粋に事業で発生した赤字を繰越控除し、その後で災害による損失を繰越控除します。

繰越すなら連続申告が必須

純損失の金額を繰り越すには、毎年連続して確定申告書を提出することが必要です。「所得が0円だから確定申告書は提出しない」などといった理由で確定申告書の提出を中断してしまうと、その次の年に確定申告書を提出しても、災害による純損失を繰り越して黒字と相殺することはできなくなります。

「しまった、出し忘れた」。そう気づいたら、期限後であっても提出するようにしましょう。

雑損失(雑損控除)と混同しない

災害による純損失は、あくまで事業所得・不動産所得・山林所得における必要経費の話です。災害で棚卸資産や固定資産がダメージを受けて損失が発生し、赤字となったものを翌年以後繰り越すものとなります。

似たものに「雑損失」があります。これは雑損控除を行ったものの、被災した年分の所得から引ききれず、翌年以後3年間繰越すこととなったものです。純損失と似ていますが、雑損控除の対象となるのはあくまでも自宅や家財など、生活に必要な資産に限られます。

両者を混同しないようにしましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。