クリエイターと税金[第3回]:青・白どっち?クリエイターが知っておきたい青色申告のメリット・デメリット。

おんすけと学ぶ税務情報

Contents

フリーランス・クリエイターが知っておきたいお金と税金のしくみ

本コラムでは、これから独立しようと考えている駆け出しクリエイターが知っておきたいお金と税金のしくみを、独立前・開業準備・開業1年後などのステップごとに、やさしく解説します。

独立開業したクリエイターを待ち構えているのが、年に1度の確定申告。「確定申告するなら青色申告がお得」と聞いたことがあるのではないでしょうか?

しかし、青色申告は良い面ばかりではありません。第3回では「開業1年後」にスポットを当てて、青色申告のメリット・デメリットを整理してみましょう。

青色申告と白色申告の基礎知識

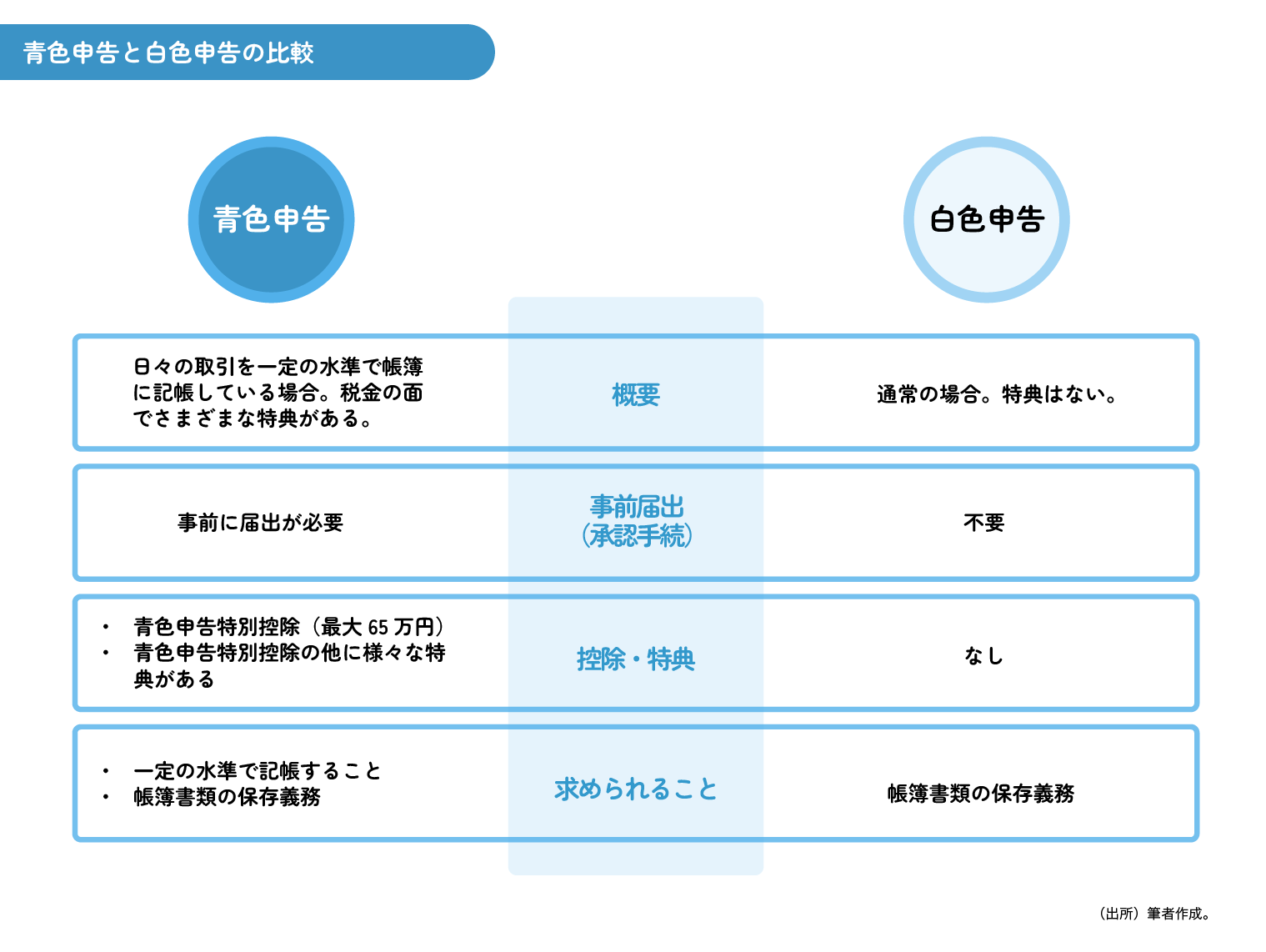

青色申告と白色申告

確定申告には「青色」と「白色」の2種類があり、確定申告の際に提出する書類が違うことに加えて、受けることのできる控除額や特典などが異なります(下図)。通常の方法である「白色申告」と比較して、「青色申告」には税金の面でさまざまなメリットがあります。

また、同じ「青色申告」でも記帳や申告のしかたによって控除額が異なります(下図)。一定水準の記帳で記帳している場合には最高55万円の控除額が、さらにe-Taxによる電子申告または一定の要件を満たした電子帳簿の保存を行なっている場合には、最高65万円の控除額が認められています。

青色申告のメリット

青色申告の代表的なメリットは以下の4つです(下図)。

| メリット① | 青色申告特別控除(最大65万円) | 支出なしでその年の税金を安く |

|---|---|---|

| メリット② | 純損失(赤字)の繰越し・繰戻し | 将来の税金を安く,または前年の税金を取り戻す |

| メリット③ | 青色事業専従者給与の必要経費算入 | 家族に給与を払って経費に |

| メリット④ | 少額減価償却資産の特例 | 30万円未満の支出を一度に経費に |

最大65万円の「青色申告特別控除」

この中でも特に高い節税効果を期待できるのが「青色申告特別控除」です。「確定申告するなら青色申告がお得」といわれる所以というべき特典です。

国税庁の例によれば、事業の利益(もうけ)が600万円だった場合、青色申告(65万円控除)を適用したときは、白色申告の場合に比べて197,800円の節税効果があると説明されています(所得税・住民税・事業税を合計した税負担額)(下図)。

(単位:円)

| 白色申告の場合 | 青色申告の場合 | ||

|---|---|---|---|

| 青色申告特別控除 | 650,000 | 100,000 | |

| 事業の利益(もうけ) | 6,000,000 | 6,000,000 | 6,000,000 |

| 事業所得 | 6,000,000 | 5,350,000 | 5,900,000 |

| 税負担(所得税,復興特別所得税,住民税及び事業税の合計) | 1,128,700 | 930,900 | 1,098,200 |

| 節税効果(白色申告の場合と比較) | – | 197,800 | 30,500 |

家族への給与を経費にできる「青色事業専従者給与」

また、事業を手伝ってくれた家族に支払った給与を必要経費にできる「青色事業専従者給与」という特典もあります。個人事業の場合、「家族に対して給与を支払っても必要経費にならない」という所得税法のルールがありますが、青色申告の承認を受け、さらに事前に所定の届出をすることで、この特典を利用することができます。

30万円未満なら一気に経費にできる「少額減価償却資産の特例」

さらに、パソコンやプリンターなどの30万円未満の支出を一気に必要経費にできる特例を利用することができます。中古で購入したものも対象で、年間300万円までという制限はあるものの、節税効果が高い特典といえます。

青色申告のデメリット

このように、メリットが多い青色申告ですが、節税効果が高い特典を利用することができる代わりに、デメリット(注意すべき点)も存在します。

一定水準の記帳が必要

「青色申告特別控除」のメリットを最大限受けるためには、「一定水準の記帳」、すなわち「正規の簿記の原則(複式簿記)」に基づいて記帳をする必要があります。さらに、「貸借対照表」と「損益計算書」という2つの決算書類を作成し、確定申告書に添付しなければなりません。

そのため、帳簿が不完全な場合や、損益計算書だけを作成して貸借対照表を作成していない場合には、65万円という「青色申告特別控除」が認められない可能性があります。貸借対照表における現金・預金・売掛金などの残高がマイナスになっていると、「ほぼアウト」といってよいでしょう。

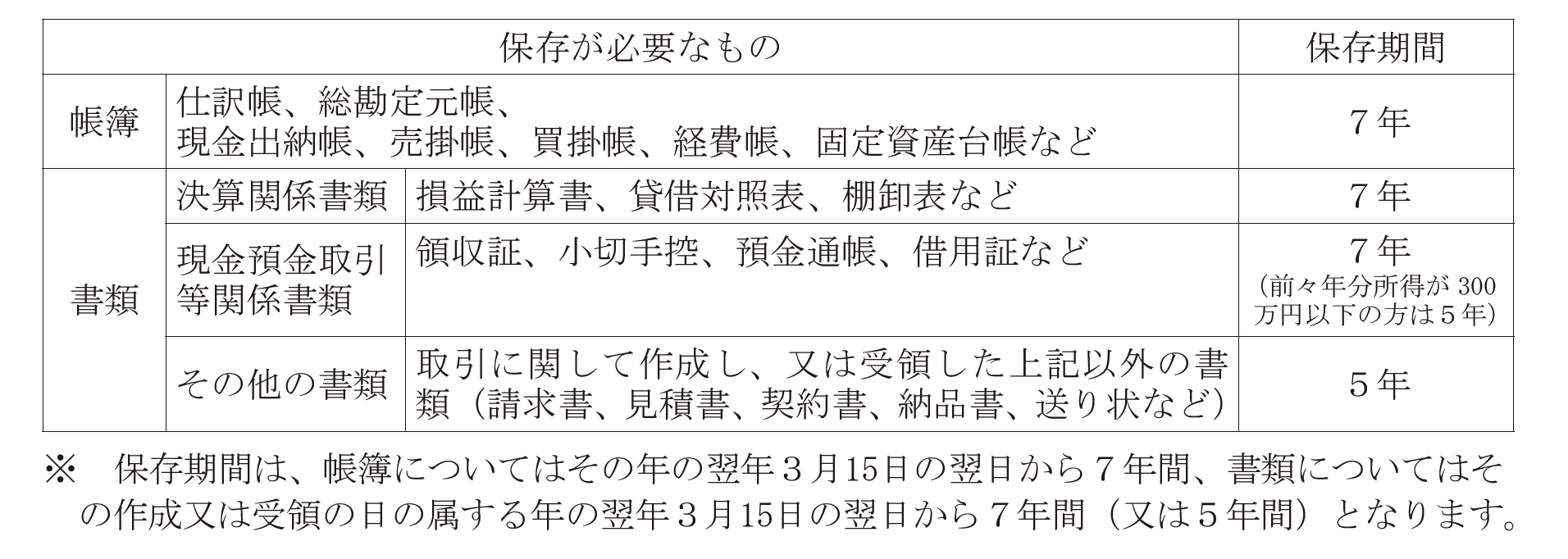

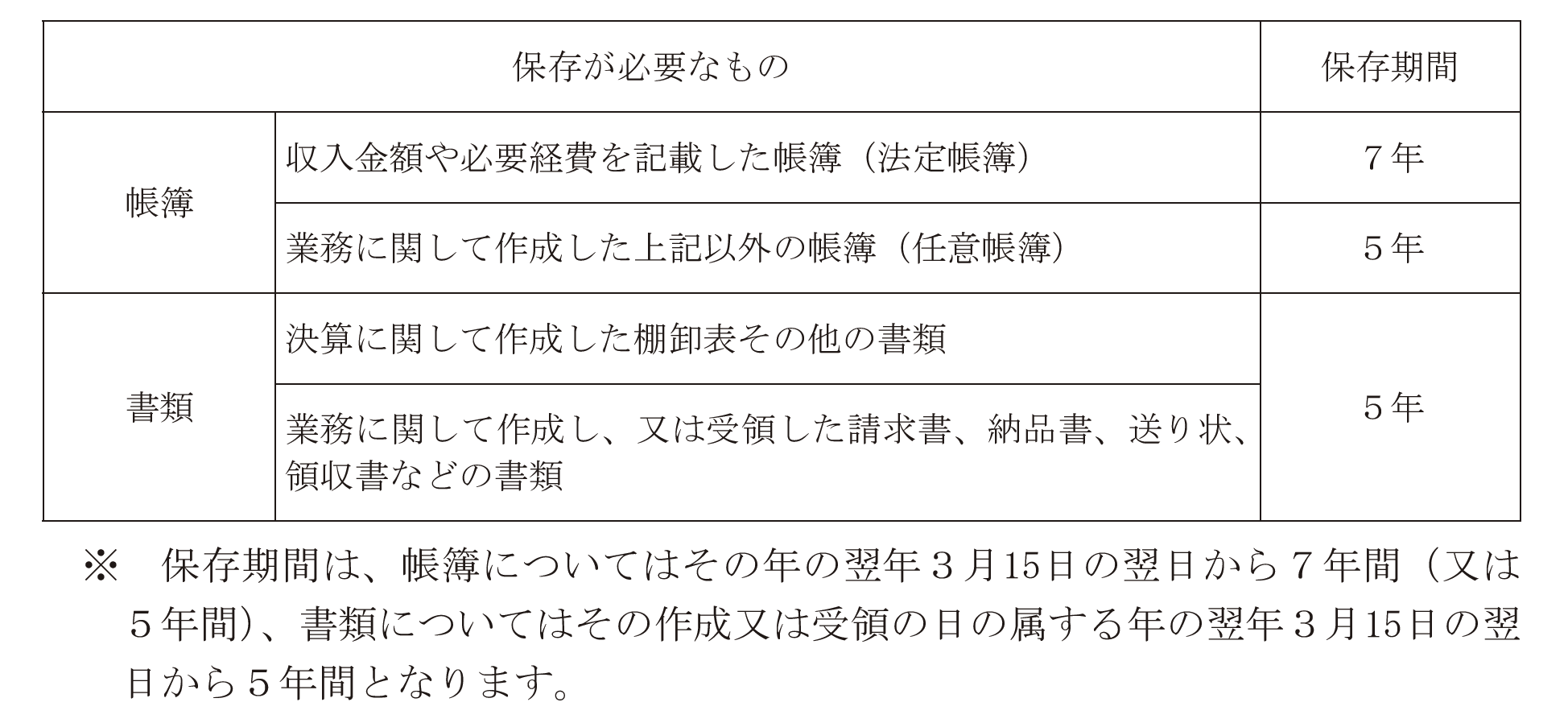

また、青色申告の場合は、帳簿書類を整理し、以下の期間にわたり保存しなければなりません(下図)。青色申告の場合、帳簿書類の保存義務に違反したときは、青色申告の承認を取り消される可能性があります。

なお、白色申告の場合でも、帳簿書類の保存は必要です(下図)。

青色申告の承認は取り消されることも

「青色申告特別控除」は期限内に申告した場合に限り適用されます。申告期限に間に合わず期限後申告になった場合には、「青色申告特別控除額」が10万円になってしまいます。

それだけではありません。青色申告を選択している人が2年連続で期限後申告になってしまうと、青色申告の承認が取り消されてしまいます。そうすると、取り消されてから1年間は承認されません。すなわち、合計2年間、白色申告することになってしまいます。

青色事業専従者給与のデメリット

「青色事業専従者給与」の制度は、家族への給与を経費にできるメリットがある一方で、デメリット(注意すべき点)もあります。この制度を利用すると、個人事業主でも「源泉徴収義務者」に該当することになり、源泉所得税に関する事務作業が煩雑になってしまう可能性があるためです。

特に、クリエイティブ業種の場合には、他のクリエイターに委託外注費を支払うことも多いため注意が必要です。また、この制度を利用すると、配偶者控除も利用できなくなります。

少額減価償却資産の特例のデメリット

30万円未満の支出を一度に必要経費にできる「少額減価償却資産の特例」を利用するためには、いくつかの要件があるため注意が必要です。確定申告書に明細書を添付するか、青色申告決算書に所定の事項を記載する必要などがあります。

また、固定資産税(償却資産)の対象にもなる可能性があります。クリエイターの場合には、パソコン、液晶タブレット、カメラなど、対象となるものは意外に多く、「30万円未満だから一括経費」という所得税のメリットだけでなく、固定資産税(償却資産)への影響も考慮して検討することが大切だといえるでしょう。

青か白か?の選択はメリットに拘泥しないこと

青色申告か白色申告かを検討する際、青色申告のメリットにばかり目が行きがちです。

しかし、メリットだけで判断せず、自分の知識や現状を踏まえて検討することがポイントではないでしょうか?

青色申告に対応した会計ソフトが普及しているといっても、簿記の知識に不安がある人、資料の整理が苦手な人、確定申告のための時間を確保するのが難しい人にとっては、青色申告はハードルが高いというのも事実です。

例えば、簿記や経理に対して苦手意識が強い人や創作活動に集中したいクリエイターの場合には、無理に自分でやらずに専門家に依頼したり、節税メリットに拘泥せずにあえて負担の少ない白色申告にするといった選択肢も考えてみてはいかがでしょうか。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。