郵便料金の値上げに負けない!電子請求書でコスト削減

中小企業おすすめ情報

Contents

2024年10月1日より、郵便料金の見直しが行われました。これによって、コストが増加する会社も多いでしょう。一方、これまで電子化に踏み切れなかった会社が請求書の電子化に踏み出すチャンスとも言えます。そこで、本記事では郵便料金の値上げの概要とその影響、解決策として請求書を電子化する方法とそのポイントについて説明します。

郵便料金の改定の概要とその影響

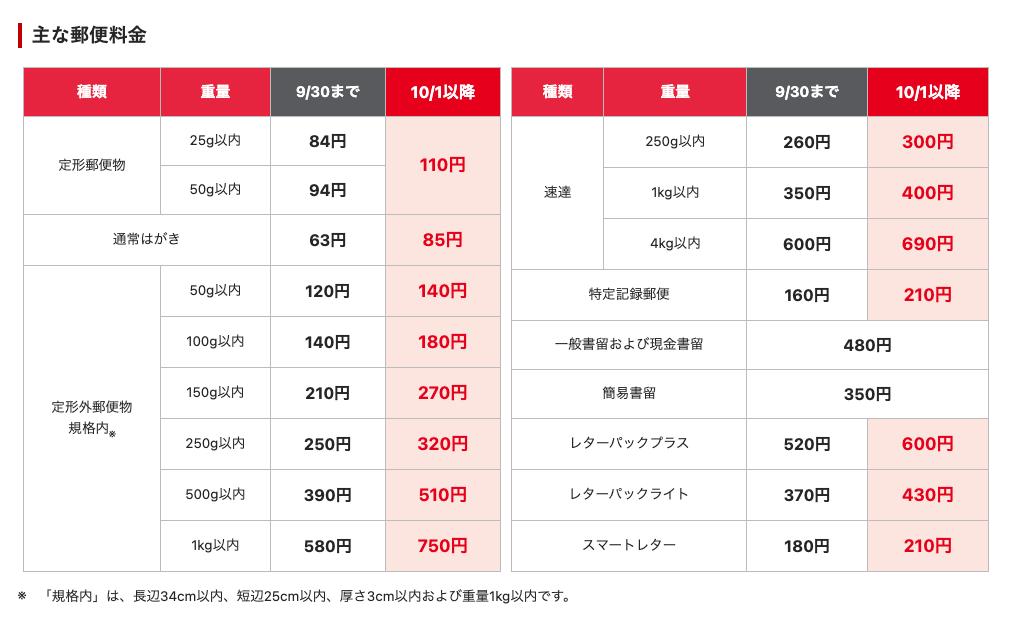

2024年10月1日に実施された郵便料金の改定によって、全体的に値上げの傾向となりました。例えば、定形郵便物の料金は25gまでは84円でしたが、50gの区分と統合され、110円とされました。はがきは63円から85円へと、34.9%の大幅値上げがされました。一方、速達や書留、レターパックなど利用頻度の高いサービスは15%の値上げに抑制され、ゆうパック、ゆうパケット、ゆうめーるなどの荷物配送サービスは値上げ対象外とされています。

この改定によって大きな影響を受けるのが、大量の郵便物を発送する会社です。例えば、月に定形郵便物を1万通程度送る会社は約300万円のコスト増になります。負担を抑えるためには郵送業務を効率化するなどの方法も考えられますが、限界があります。

根本的な解決策としては郵送をやめる、つまり請求書の電子化を考えたほうが良いでしょう。

請求書を電子化する方法

請求書を電子化する方法として、大きく2つ考えられます。1つは、使い慣れた既存のソフトであるExcelを利用する方法と、請求書の電子化に特化した専用システムを使う方法です。

Excelを利用する方法

Excelで請求書を作成した後、PDF化し、メール等に添付して得意先に送る方法です。

Excelを利用するメリットは、導入コストや手間を抑えられることです。Excelは多くの会社に導入済みであり、従業員も使い慣れているからです。また、カスタマイズしやすいのもメリットです。業界の事情により、独自の請求フォーマットを利用したい会社には良いでしょう。

一方、デメリットもあります。まず、管理の煩雑化です。電子化する請求書は電子帳簿保存法、インボイス制度のルールに則った形で保存する必要があります。Excelを使って電子化する場合には、これらの保存を手動で行わなければならず、業務の属人化が起きやすく、人的ミスが発生する可能性も高くなります。

専用システムを利用する方法

電子帳簿保存法、インボイス制度に対応している専用システムを利用して得意先と請求書データを共有する方法です。共有方法には、請求書データをメールで送る方法のほか、専用のクラウドストレージに請求書データをアップロードして得意先と直接共有する方法もあります。

専用システムを利用するメリットは、業務効率の大幅な向上です。請求書の電子化に特化したシステムのため、属人化が起きづらく、決まった手順通りに行えば人的ミスを最小限に抑えることができます。また、電子帳簿保存法やインボイス制度などの法令も自動的に満たすことができます。

一方、デメリットは導入・運用コストが発生することです。専用システムの場合、サブスクリプション(月額課金)と従量課金(利用する従業員数によって料金が変わる制度)が組み合わさった料金の場合があり、毎月のコストが高額になる可能性があります。また、システムに合わせた業務フローの大幅な見直しが必要となり、従業員のトレーニングや得意先への周知などの手間も多く発生します。

請求書を電子化するポイント

ここでは、請求書を電子化するポイントを説明します。

得意先との交渉

請求書を電子化する場合、得意先に交渉し、事前に承認いただく必要があります。このとき、自社のメリットだけでなく得意先含めた双方のメリットを伝えることによりスムーズに交渉が進む可能性があります。というのも、電子化された請求書を受け取った得意先にも、電子帳簿保存法に則った保存が必要となるからです。負担に見合ったメリットを伝える必要があります。例えば、郵送によるデメリット(データと比べて時間がかかる、紛失の恐れがある、など)を強調することによって電子化するメリットが強調されます。

また、移行スケジュールのすり合わせも大事です。例えば、テスト期間として一部の請求書の電子化から始めるなど、得意先の事情に合わせた対応も有効でしょう。

電子帳簿保存法の要件の確認

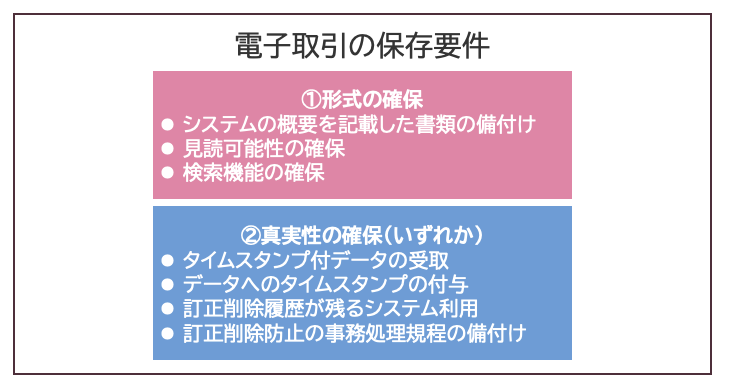

請求書を電子化するためには、電子帳簿保存法の要件を満たすことが必要です。請求書の電子化は電子帳簿保存法で言う「電子取引」に該当し、データで保存することが義務となっています。

電子取引をデータで保存するための要件は大きく分けて、①形式の確保と②真実性の確保に分かれます(下図参照)。

①形式の確保のうち、特に3つ目の検索要件の確保が重要です。

検索要件とは、電子取引データを

- 取引年月日

- 取引金額

- 取引先

の3つで検索できるようにしておくよう求めるものです。専用システムであれば問題なく検索機能は備わっていますが、専用システムを使わない場合にはマニュアルで満たさなければなりません。

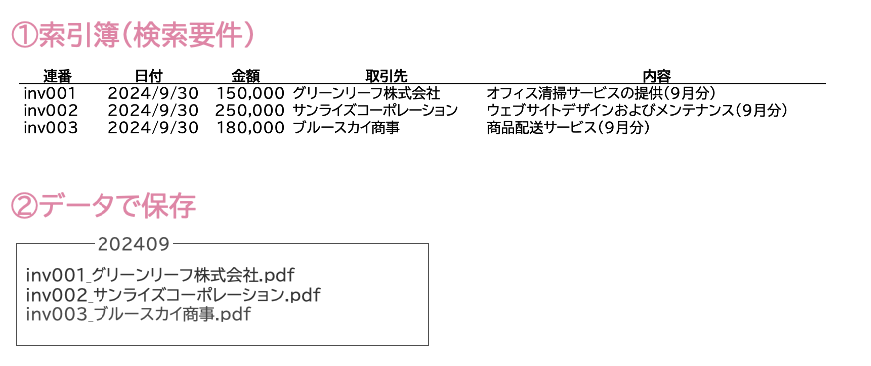

具体的には、下図のとおり索引簿を作って、通し番号で検索できるような状態にして保存することが必要です。

もうひとつの真実性の確保は、電子取引データが改ざんされていないことを求めるものです。具体的には、

- タイムスタンプ付与データの受取

- データへのタイムスタンプの付与

- 訂正削除履歴が残るシステム利用

- 訂正削除防止の事務処理規程の備付け

のいずれかが必要です。

上の3つは専用システムを使っていれば満たすことができます。専用システムを使わない場合には、最後の「訂正削除防止の事務処理規程」を備え付けて、改ざんを防ぐ体制を作ることが必要です。具体的には、電子取引データの訂正や削除が行われた場合、誰が、いつ、どの内容を変更または削除したかが確認できるようにするか、などを文書で定めておきます。フォーマットは国税庁のホームページにありますのでカスタマイズして利用すると良いでしょう。

インボイス制度の確認

インボイスの電子化は電子帳簿保存法の要件と同じです。したがって、電子帳簿保存法の要件を満たしていれば、問題ありません。ただし専用システムを利用していない場合には、そもそもインボイスの要件を満たした請求書を発行できているか(インボイス登録番号の記載など)、確認が必要です。

システムやツールの選定

請求書を電子化するにあたり、システムやツールを選ぶ際のコツを説明します。

まずは会社の予算にあったものを選ぶことが大事です。毎月かかるコストのシミュレーションが事前にできるはずですので、することをお勧めします。

自社の業務フローとの適合性や、機能の充実度も事前に確認することが必要です。例えば、毎月多くの請求書が発生する会社の場合、請求書発行機能だけでなく入金の消し込み機能まであったほうが良いかもしれません。

他システムとの連携ができるかも大きなポイントです。例えば、請求書管理とは別に受注管理システムを利用している場合、システム間のデータ連携ができるかどうかは、業務効率化の観点から非常に重要です。

見た目や操作性などの使いやすさも重要なポイントです。試用期間が設けられているシステムがほとんどですので、ある程度触ってみることも大事です。

ABOUT執筆者紹介

代表税理士 戸村涼子

代表税理士 戸村涼子

一般企業数社の経理・財務部門と税理士法人勤務を経て2016年4月に開業。DX分野に強みを持ち、クラウド会計をお使いの方の税務顧問を主に担当。講演や執筆活動も積極的に行い、2024年10月現在、2冊の共著、8冊の単著(電子書籍含む)を執筆。その他雑誌にも寄稿多数。