【インボイス制度】登録番号の通知が、まだ来ない…請求書・領収書はどうしたらいい?売手・買手それぞれに解説

税務ニュース

Contents

インボイスの登録の通知が10月1日に間に合わないことがあります。気になるのが「請求書をどうしたらいい?」です。通知がなければ登録番号がわかりません。登録番号がなければ、請求書はインボイスにならないのです。今回、売り手・買い手の両方に向け、10月1日以降に通知が来るときの対処法をお伝えします。

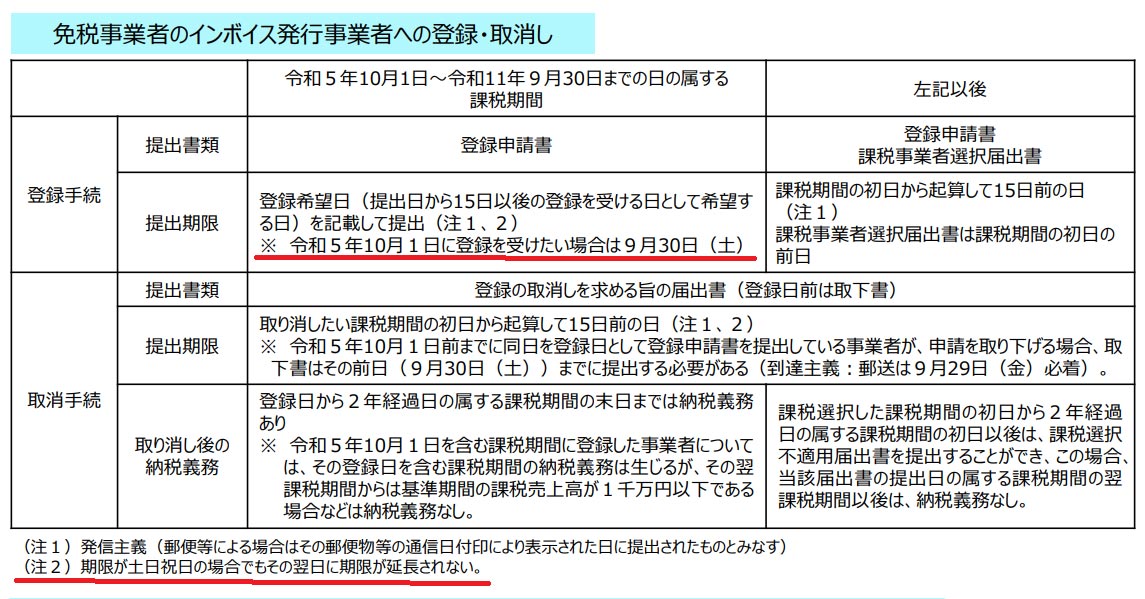

登録申請がギリギリだと通知が間に合わない

2023年10月1日にインボイス登録をするなら、紙申請・e-Tax申請ともに9月30日までに申請をしなくてはなりません。

※赤字の下線は筆者によるもの

ギリギリ申請だと通知が10月1日を過ぎてしまいます。このような場合、10月1日から当分の間、登録番号ナシの請求書や領収書を発行せざるを得ません。

登録番号がなければインボイスではない

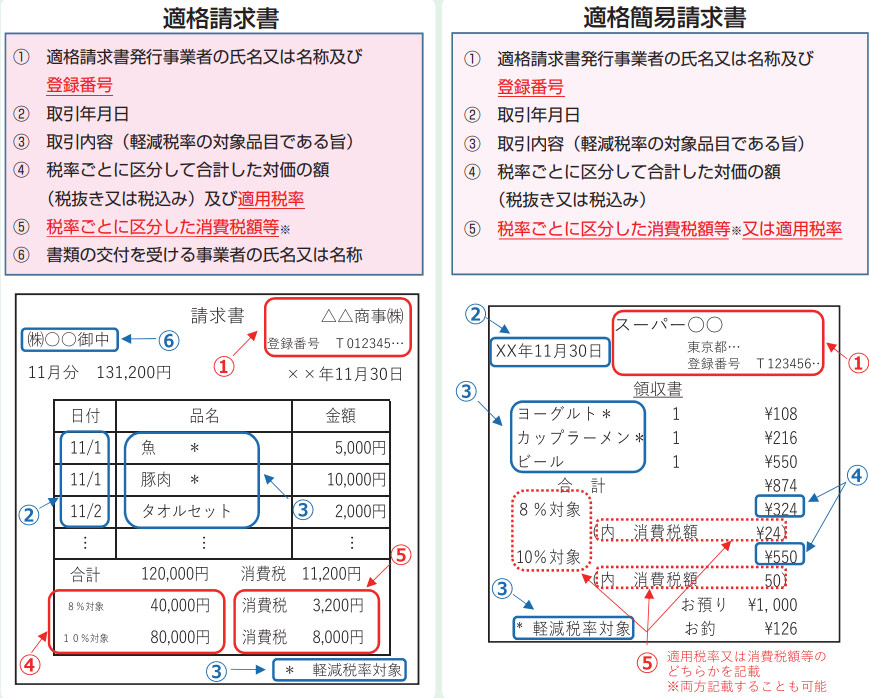

心配なのが「仕入税額控除」です。本則課税(原則課税・一般課税)の課税事業者は、仕入先や外注先からもらったインボイスがあって初めて仮払いした消費税を差し引けます。インボイスは下記の通り、登録番号が書かれていることが条件です。

登録番号のない請求書や領収書は、インボイスになり得ません。結果、仮払いした消費税を差し引けず、その分、納める消費税が増えるおそれが生じます。

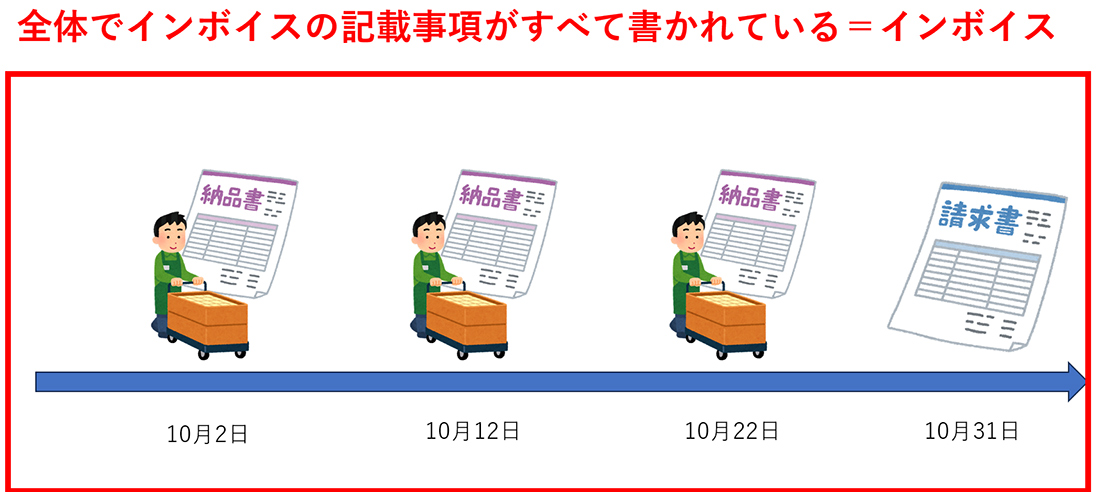

インボイスは「複数の書類」で条件を満たしていればOK

ここで1点、意識しておきたいことがあります。「インボイスは複数書類でも認められる」という点です。1枚の請求書や領収書でインボイスの記載事項すべてが書いていなくても問題ありません。「納品書+請求書=インボイス」と、複数の書類で条件を満たしていればいいのです。

このため、10月1日時点で登録番号が分からないときは、複数書類でインボイスを満たしているかどうかを確認することになります。

売手の対応

10月1日時点で、登録番号が分からない場合、次のような対応をします。

BtoBの場合

1.登録番号以外の記載事項をきちんと書いた請求書や納品書などを発行します。登録番号以外の記載事項は次の通りです。

- インボイスの発行事業者(売手)の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象となるものがあるなら、その旨も)

- 税率ごとに区分して合計した対価の額(税抜・税込いずれもOK)と

- 10%・8%の税率ごとに区分して合計した消費税額等

- 書類の交付を受ける事業者(買手)の氏名または名称

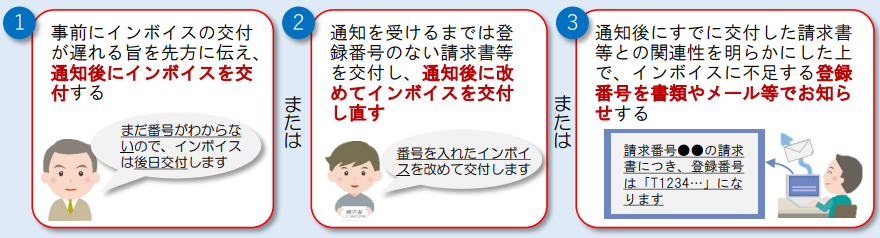

2.1の請求書等を買手に渡します。渡す際「10月1日時点でインボイスに登録するよう、申請書を出した。ただ、まだ通知が届いていない」旨も伝えます。

3.通知が届いたら登録番号など、通知の内容を買手にメールなどで知らせます。

BtoCの場合

飲食店や小売店のようなBtoCだと、買手が不特定多数なので「相手の連絡先が分からないから知らせようがない」といったことになるかと思います。このようなケースでは、次のようにします。

1.10月以降「インボイスの登録申請中です。10月1日が登録日となっています。登録番号が分かり次第、ウェブサイト(あるいは店舗のポスター、チラシなど)でお伝えします」というお知らせをレジやウェブサイトに貼っておく

2.登録番号以外が書かれた請求書や領収書を出す。不特定多数が相手の業種だと、次のようになります。

- インボイスの発行事業者(売手)の氏名または名称

- 取引年月日

- 取引内容(軽減税率の対象となるものがあるなら、その旨も)

- 税率ごとに区分して合計した対価の額(税抜・税込いずれもOK)

- 10%・8%の税率ごとに区分して合計した消費税額等または適用税率

3.通知が届いたら、店内でお客様の目につくところに登録番号を貼っておく、あるいはウェブサイトに登録番号を記載する

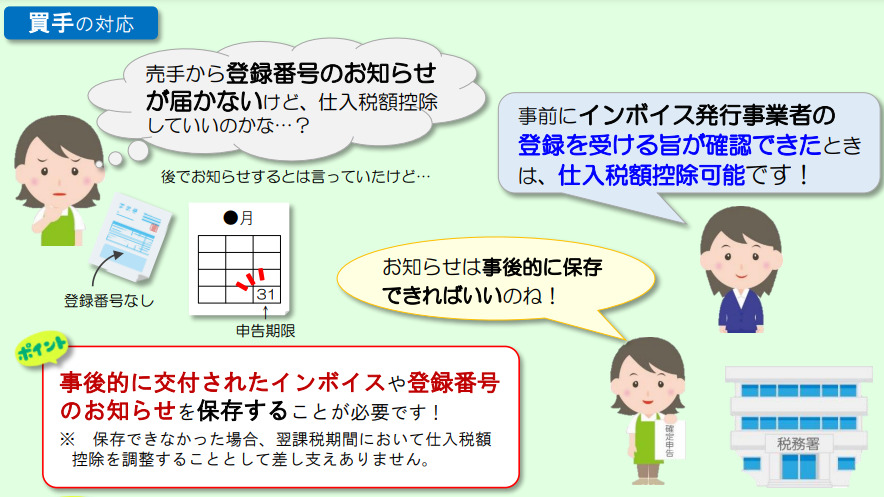

買手の対応

「10月1日になっても仕入先や外注先の登録番号が分からない」。本則課税で納税額を計算している買手にも、影響はあります。このようなとき、次の点を意識するといいでしょう。

税込1万円未満はインボイスなくても問題ない(条件つき)

2023年度税制改正で、2023年10月1日から2029年9月30日までは「税込1万円未満はインボイスがなくても仕入税額控除をしてよい」という経過措置が設けられました。1回の取引額が税込で1万円未満なら、免税事業者からの仕入れについても仕入税額控除の対象にできるわけです。

ただし、すべての課税事業者がこの処理をできるわけではありません。次の2つの条件を両方とも満たしていることが必要です。

- 基準期間の課税売上高が1億円以下

- 特定期間の課税売上高が5000万円以下

基準期間とは個人だと「一昨年」、事業年度が1年の法人だと「前々事業年度」のことです。特定期間は個人事業年度だと「昨年の1月から6月まで」、法人だと「前事業年度の開始日から6カ月以内の期間」を言います。

登録することが確認できれば仕入税額控除できる

インボイスの発行事業者として登録することが確認できれば、仕入税額控除が可能です。登録の通知やインボイスの保管は事後でよいとされています。なお、通知が来たら、その通知とともに登録番号未記載の請求書や領収書を保管しましょう。

登録番号がわかったらインボイスの発行を

今回お伝えしたのは「インボイス制度が始まったけど、登録番号の通知がまだ来ていないときの対処法」です。登録番号が通知されたら、それ以降は請求書や領収書をインボイスに対応させなくてはなりません。登録番号だけでなく、記載事項のもれがないように注意しましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。