上場株式の配当金節税は確定申告書だけでOK?令和4年度税制改正の節税封じも解説

税務ニュース

Contents

上場株式の配当金や上場投資信託の分配金は、工夫次第で節税できます。課税のしくみが節税を許しているからです。ただ、令和4年度税制改正で期限付きとなりました。今回は、上場株式の配当金課税について解説します。

上場株式の配当金の課税は「選択式」

上場株式の配当金など配当所得の一部は現在、課税方式を選択できます。このしくみを、最初に確認しておきましょう。

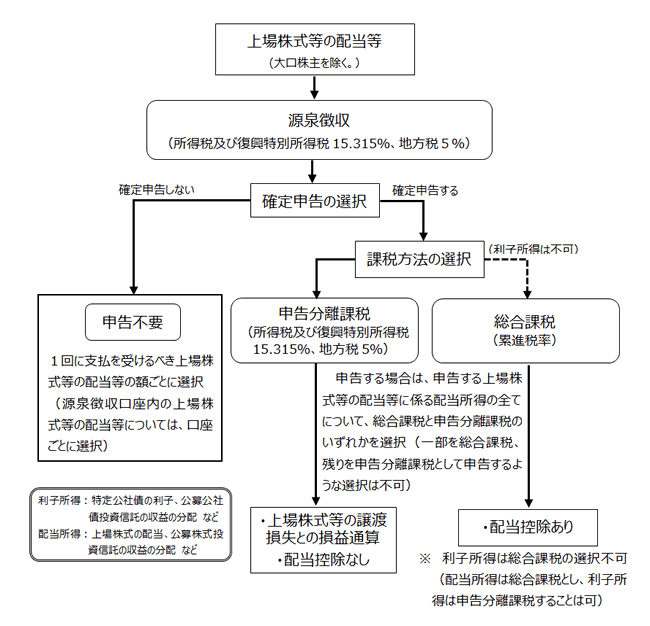

上場株式等の管理口座はこうなっている

上場株式の配当等は現在、次のいずれかの口座を選択し、運用します。

特定口座とは、投資した金融商品を管理する口座の一つです。上場株式等が対象となっており、証券会社などの金融機関で開設します。誰もが投資をしやすくすべく、平成15年に始まりました。

特定口座で運用すると、金融機関からの報告書で簡単に確定申告ができます。また、源泉徴収アリの特定口座を開設すると、確定申告はいりません。売買益や配当益が出る都度、証券会社が所得税と住民税を源泉徴収し、税務署に納めてくれるからです。

源泉徴収アリの特定口座は所得税・住民税それぞれで課税方式を選べる

「源泉徴収アリの特定口座の運用益は確定申告しなくていい」と書きましたが、確定申告してはいけないわけではありません。確定申告してもかまいません。配当益は、分離課税か総合課税かを選んで申告します。さらに、申告するか否か、どの方式で申告するかは所得税・住民税で別々にできます。

まとめると、次のフローチャートが所得税・住民税それぞれに使えるわけです。

配当金は課税方式ひとつで節税に

所得税と住民税で課税方式を選べるようになったおかげで、一部の投資家層は大きく節税できるようになりました。その理由は2つあります。1つは「税率の差」、もう1つは「住民税の申告不要」です。

課税所得900万円以下は「税率の差」で節税

証券会社から源泉徴収されるときや分離課税で申告する際の税率は所得税15.315%、住民税5%となっています。一方、総合課税で確定申告するときの税率は所得税が5~45%、住民税が一律10%です。税率の差を表にまとめると、次のようになります。

特に注目したいのが「課税所得金額900万円以下」の税率です。所得税は「総合課税で確定申告」を、住民税は「申告不要」「分離課税で確定申告」を選んだ方が税率は低くなります。

実際には「申告不要」を選ぶ人が大半です。その理由は、次の項目にあります。

住民税を「申告不要」にすれば公的負担に影響しない

「住民税はどうして申告不要なの?分離課税で確定申告でもいいのでは?」

と思うかもしれません。実は、住民税の課税方式は、配当金の税金だけでなく他の公的負担にも影響します。

住民税の税率だけを見れば、申告不要も申告分離課税も同じ5%です。しかし、確定申告をすると、配当所得も総所得金額等や合計所得金額に算入されます。この総所得金額等や合計所得金額は、配偶者控除や医療費控除の基準となるだけでなく、国民健康保険税や保育料、後期高齢者の医療費負担にも影響します。

分離課税であれ総合課税であれ、住民税でも配当所得を確定申告すると、申告をした年の4月以降の国民健康保険税や医療費の窓口負担が増えてしまうのです。そのため「住民税だけ申告不要」が一般的です。

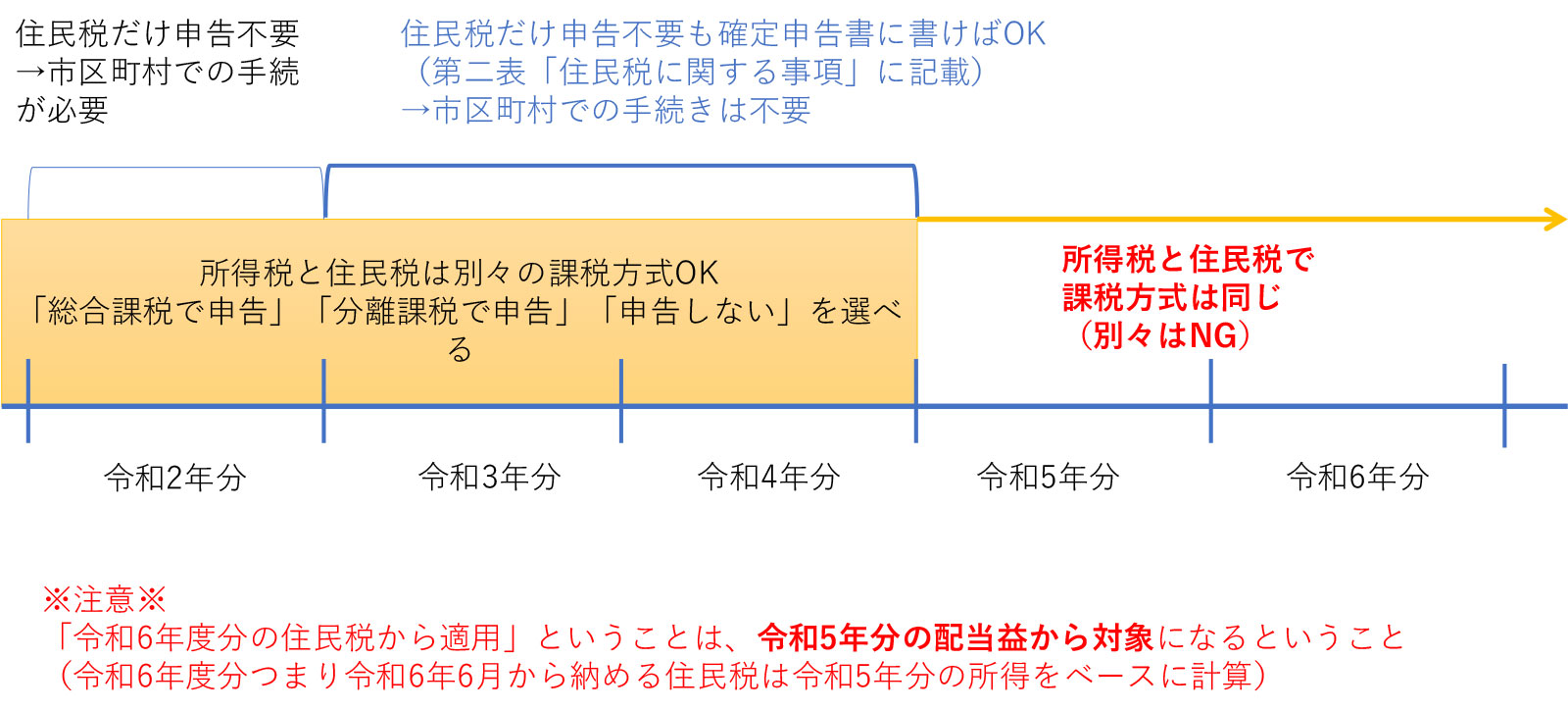

令和3年分の確定申告から手続きがラクに

「所得税は総合課税で確定申告、住民税は申告不要」で節税できますが、一つ問題がありました。手続きが面倒くさいのです。

所得税は国税なので税務署、住民税は地方税なので市区町村が管轄しています。そして、毎年3月15日までの確定申告は、「所得税の情報を税務署に報告する」ものです。税務署がいったん受け取って処理した後、申告書情報は各市区町村に転送されます。市区町村では、この情報を元に6月からの住民税を計算します。

税務署に確定申告書を出して終わりにすると、「総合課税を配当所得に適用」が住民税にも反映されます。このため、住民税だけ申告不要にしたいなら、税務署に申告書を提出した後、市区町村に足を運んで申告不要の手続きをしなくてはなりませんでした。

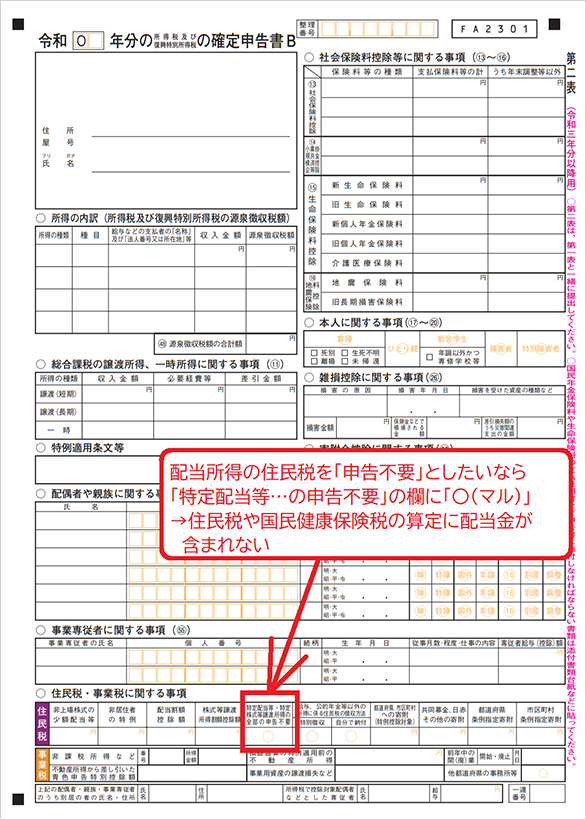

しかし、令和3年分、つまり今回の確定申告から、市区町村に行かずに済みます。確定申告書の第二表の下にある「住民税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」の欄に〇(マル)をすれば、住民税は申告不要の状態になるのです。

令和4年度税制改正で課税方式は一本化

「節税できて『住民税だけ申告不要』もラクになって、配当金はトクしかない」

と思いたいところです。が、残念ながらオイシイ期間は間もなく終了します。令和4年度税制改正で次のようなメスが入りました。

「令和6年度分以降の住民税」ということなので、令和5年分以降の配当益から適用されます。つまり、令和5年分からは「所得税で総合課税を選んだなら住民税も総合課税」、「所得税が申告不要なら住民税も申告不要」となります。「税率の差を使って節税」「配当所得で儲かっても医療費の窓口負担は増えない」といったメリットは、令和4年分で終わるのです。令和5年分から、節税のいいとこ取りができなくなります。

なお、いったん申告したものを、あとから申告不要にはできません。令和5年分以降、配当金の申告については慎重な検討が必要です。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

[democracy id=”192″]