クリエイターの本名がバレる?委託販売のインボイス発行方法とは

税務ニュース

Contents

クリエイターが自分の作品を販売する方法はさまざまです。

本コラムでは、クリエイターにとって馴染み深い「委託販売」を取り上げ、インボイス発行方法の特例について、やさしく解説します。

特に「クリエイターの匿名性を守る」という面から、「媒介者交付特例」の活用可能性を考えてみましょう。

多様化するクリエイター作品の販売方法

クリエイターにとって作品の販売方法はさまざま

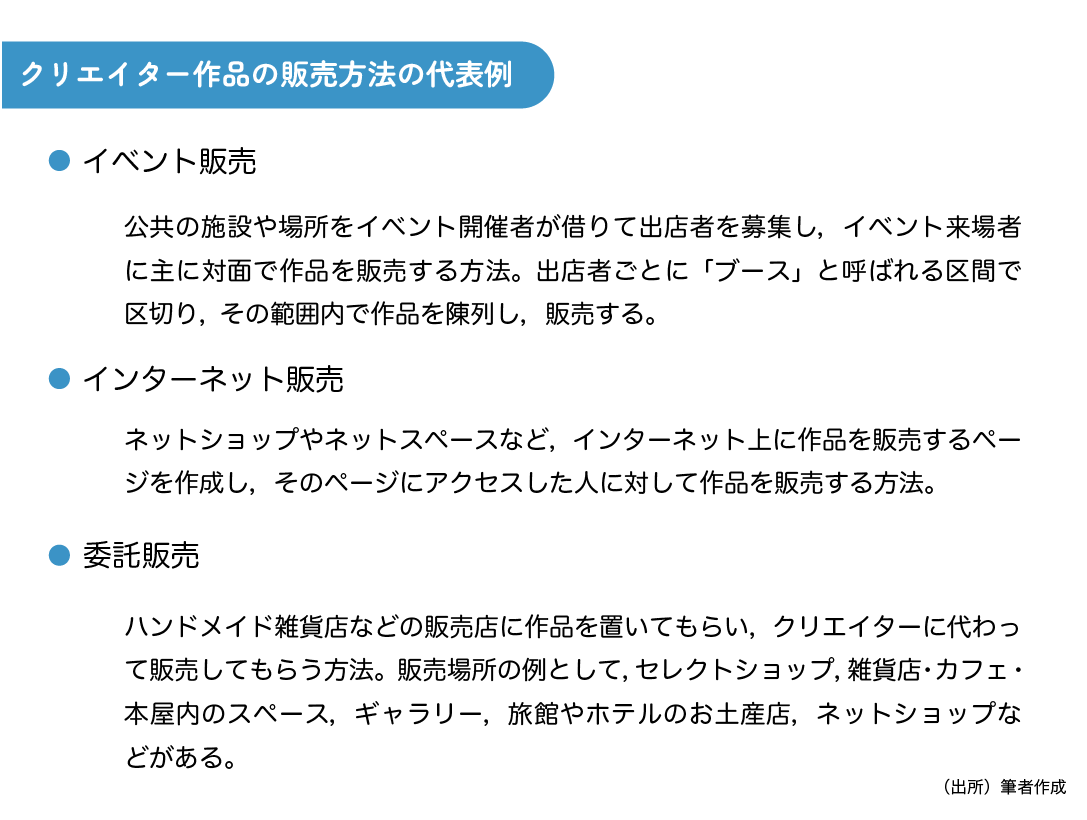

クリエイターが自分の作品を販売する「方法・場所」はさまざまです。

ハンドメイド作品やアート・イラスト作品の場合、例えば、イベント販売、インターネット販売、委託販売などの販売方法があります。

委託販売のしくみ

このうち「委託販売」とは、「業務を委託する事業者が媒介又は取次ぎに係る業務を行う者を介して行う課税資産の譲渡等」をいいます。つまり、クリエイターの作品の販売を代行してもらうことです。

販売を依頼する側(この場合はクリエイター)を「委託者」、販売を代行する側(この場合は販売代行業者)を「受託者」といいます。

委託販売のビジネスのしくみを利用すれば、委託者側では商品の所有権を保有したまま商品の販売を委託することができ、受託者側では委託販売に係る手数料を得ることができます。

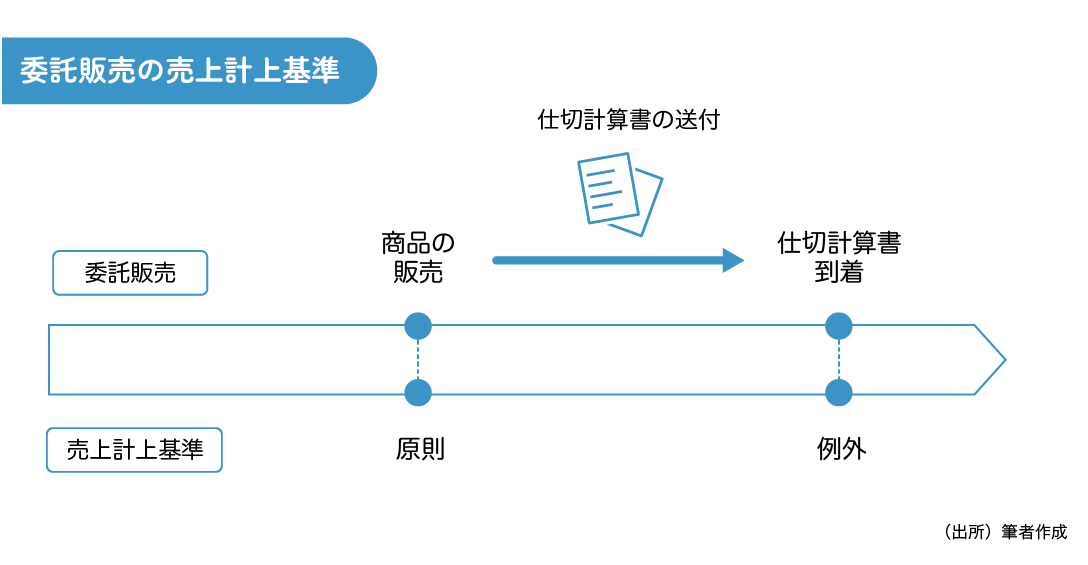

受託者は商品を販売後、「仕切計算書(売上計算書)」を委託者に送付します。委託者はこの書類を確認して、委託販売分の売上高・手数料等を把握します。

また、委託販売を利用すれば、クリエイターは自分で店舗を持つ必要がありません。販売のプロに任せることで、クリエイターは自分で販売を行うよりも販売機会が増え、創作活動のための時間をつくることができるメリットがあります。さらに、受託者の認知度が高い場合、販売促進効果も期待できます。

なお、委託販売では、受託者が委託品を「販売した日」に売上を計上するのが原則です。例外として、「仕切計算書が到着した日」に商品を販売したと「みなして」売上を計上することも実務上認められています。

インボイス事業者の義務

本題のインボイス制度に話を移しましょう。

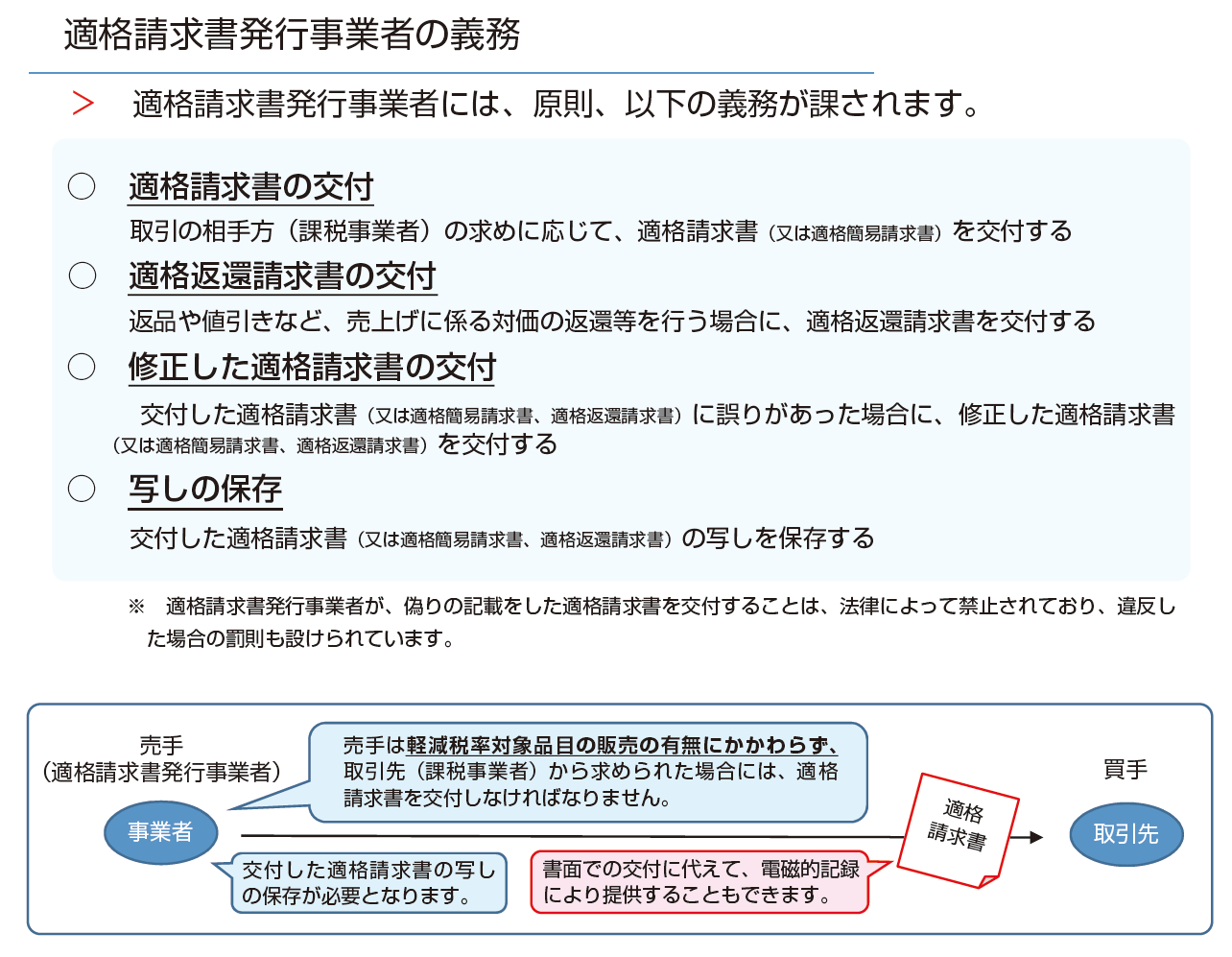

クリエイターがインボイス事業者に登録している場合には、以下の「義務」を負います。

つまり、原則として、取引の相手の求めに応じてインボイスを交付する義務と、交付したインボイスの写しを保存する義務が課されます。

なお、バスや電車などの公共交通機関の利用や自動販売機での販売などの一部の取引については、インボイスの交付義務が免除される特例が用意されています。

インボイス制度により「クリエイターの匿名性」が失われる?

さて、インボイス事業者の義務と関連して問題となるのが「クリエイターの本名がファンにバレる」、すなわち「クリエイターの匿名性が失われる」という点です。例えば、Skeb(イラストなどのリクエストサービス)の運営側は、以下の点を指摘しています。

インボイス制度により「クリエイターの本名がバレる」というのは、どういうことでしょうか?

納税者の申請によりインボイス事業者として登録されると、登録番号が納税者に通知されるとともに、国税庁の「適格請求書発行事業者公表サイト」で登録情報が公表されます。

前述のとおり、インボイス事業者には、取引相手の求めに応じて「インボイスを交付する義務」があります。そのため、取引相手が交付されたインボイスに記載された氏名(名称)を確認したり、登録番号を「適格請求書発行事業者公表サイト」で検索することにより、クリエイターの「本名がバレる」可能性があるということです。

確かに、取引の相手がインボイス事業者に登録しているかどうかを確認し把握することは、税の制度を含めたビジネスのしくみとして重要なことです。

しかし、ペンネーム等の匿名で活動するクリエイターも多いクリエイティブ領域の従来の慣習に鑑みると、「クリエイターの匿名性が失われること」は、制度のあるべき姿とは別の角度・見地から影響(デメリット)が生じる可能性があると考えられます。

なお、インボイスの交付義務が生じるのは課税事業者に求められた場合である、という点に留意しておきましょう。

Skeb運営側も「原則として作品の用途を個人鑑賞に限定しており、Skebのリクエスト代金を経費とできる事業はほとんどないと予測されます」と説明しています。

また、個人事業主・フリーランスの場合、基本的に住所は公表されません。「適格請求書発行事業者公表サイト」で屋号または事務所の所在地等の公表を希望する場合には、別途、「適格請求発行事業者の公表事項の公表(変更)申出書」の提出が必要です。

さて、この問題に対して、Skeb運営側は、匿名性を保つために特例制度を活用すると説明しています。

以下では、この「媒介者交付特例」について、その概要を解説します。

「媒介者交付特例」の活用でクリエイターの匿名性が守られる?

売り手と買い手の2者間の取引では、売り手が買い手にインボイスを交付するのが原則です。

しかし、委託者・受託者・購入者の3者間の取引となる委託販売では、原則の方法に加えて2つの「特例」が用意されています。

媒介者交付特例

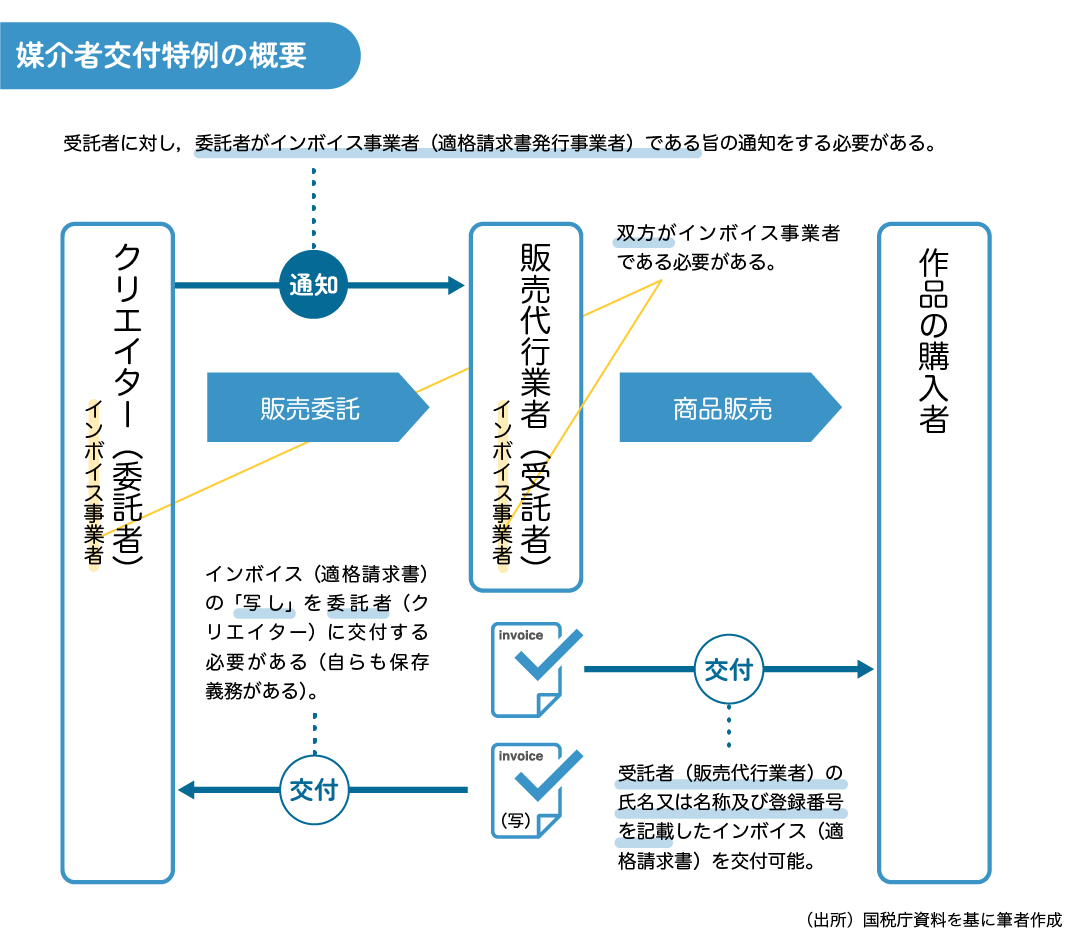

その1つが「媒介者交付特例」です。

所定の要件を満たす場合、受託者は、自己の氏名(名称)及び登録番号を記載したインボイスを委託者に代わって購入者に交付することができます。

この場合、インボイスに記載されるのは、「委託者」ではなく「受託者」の氏名(名称)及び登録番号です。つまり、「クリエイターの本名がバレる」ことがないのです。

所定の要件とは、以下の2点です。

- 委託者と受託者のどちらもインボイス事業者として登録していること

- 委託者が受託者に、委託者がインボイス事業者としての登録を受けている旨を取引前までに通知していること(例えば契約書に委託者の登録番号を記載する方法などによる)

この場合、委託者と受託者の「双方」において、インボイスの写しの保存義務が課されます。つまり、受託者は購入者に交付したインボイスの写しを保存するとともに、委託者にもその写しを交付し、保存を依頼する必要があります。

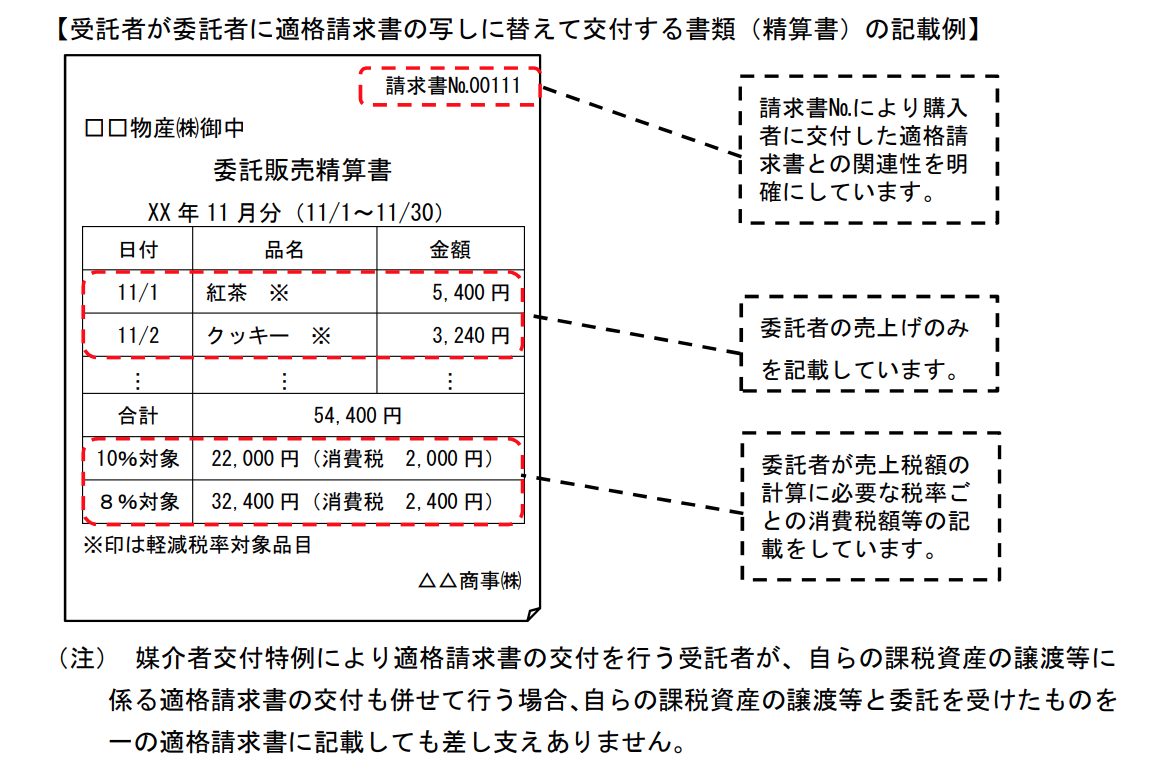

ただし、この委託者に交付するインボイスの写しについては、例えばインボイスが大量になるなど、インボイスの写しそのものを交付することが困難な場合には、下図のような「インボイスの写しと相互の関連が明確な精算書等の写し」を保存することも認められます。「仕切精算書とインボイスが合体」したようなイメージですね。

代理交付

また、受託者が委託者を代理して、委託者のインボイスを購入者に対して交付することも認められます。これを「代理交付」といいます。

この場合、インボイスに記載されるのは、「委託者」の氏名(名称)及び登録番号です。そのため、代理交付を行う場合、受託者はインボイス事業者でなくてもよいことになっています。

委託販売のインボイス発行方法は3パターン

このように、委託販売を行う場合のインボイスの発行方法は、全部で3つのパターンがあります。

クリエイターは自分の作品や活動のしかたにあった販売方法を選択することで、インボイス制度による影響(デメリット)をある程度解消できる可能性があると考えられます。

特に、ペンネーム等の匿名で活動することを大切にしているクリエイターにとって、「媒介者交付特例」は「クリエイターの匿名性を守る」という意味で活用の可能性があります。

なお、媒介者交付特例は、農業経営者協会(直売所)での取引等にも適用できます。特例を利用できる要件を事前に確認しておきましょう。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。

[democracy id=”275″]

みんなのインボイスも是非ご利用ください

令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始します。このウェブサイトでは、あなたの会社に適した「インボイス制度の情報提供」と「適格請求書(インボイス)申請登録書」の作成をかんたんに行うことができます。詳しくはこちらをご覧ください。