【2022年年末調整】年末調整で扱う12の所得控除を一気に確認!注意点も解説

税務ニュース

Contents

年末調整で扱う所得控除は数が多く、全部で12あります。今回は、この12の所得控除の内容や条件を確認しましょう。

社会保険料控除

社会保険料を支払ったときの所得控除です。控除できる金額は、その年に支払った金額すべてです。控除額は、本人が年間に支払った全額です。なお、生計同一配偶者や扶養親族など家族が本来負担すべきものも、扶養する本人が支払ったのなら控除できます。

小規模企業共済等掛金控除

iDeCoや企業版DCの掛金、会社役員などが加入する小規模企業共済の掛金などを支払ったときの所得控除です。その年に支払った金額すべてを控除できます。ただし、社会保険料と違い、本人分しか控除できません。妻の分を実質的に負担したとしても控除できません。

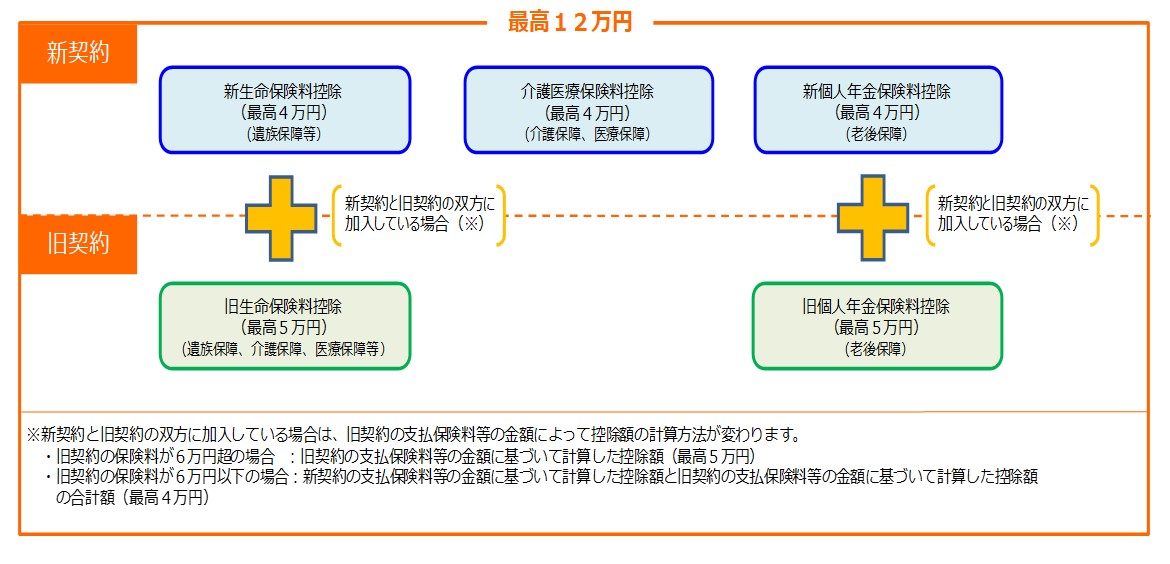

生命保険料控除

生命保険料、介護医療保険料または個人年金保険料を支払った人に適用される所得控除です。

控除額

控除額は、その年に支払った金額をベースに計算します。ただ、社会保険料や小規模企業共済等掛金控除と違い、支払額すべてが差し引けるわけではありません。上限額があります。

また、払込額に応じて控除額が決まっています。

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

地震保険料控除

損害保険契約のうち地震損害部分の保険料や掛金を支払ったときの所得控除です。この他、2006年末までに契約した長期損害保険の一部も、地震保険料控除の対象となります。地震保険料控除も生命保険料控除と同様、支払額に応じて控除額が決められています。上限額もあります。

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 50,000円以下 | 支払金額の全額 |

| 50,000円超 | 一律50,000円 | |

| (2)旧長期損害保険料 | 10,000円以下 | 支払金額の全額 |

| 10,000円超 20,000円以下 |

支払金額×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| (1)・(2)両方がある場合 | - | (1)、(2)それぞれの方法で計算した金額の合計額(最高50,000円) |

ひとり親控除

離婚や死別、配偶者の生死不明あるいは未婚により一人で子を育てている親向けの所得控除です。所得から35万円を差し引けます。年末時点で、次のすべての条件に当てはまる人が対象です。

対象者

- 婚姻をしていないか、配偶者の生死が不明であること

- 事実婚のパートナーもいないこと(住民票に「未届」の配偶者が記載されていないこと)

- 生計一の子が「総所得金額等48万円以下」「他の人の同一生計配偶者や扶養親族ではない」に当てはまること

- 合計所得金額が500万円以下であること

なお、この控除の対象者は後述する寡婦控除と違い、性別に関係なく受けられます。

寡婦控除

離婚や死別、あるいは配偶者の生死不明になった後、再婚していない人が対象です。配偶者の生死が分からない人も含まれます。こちらもひとり親控除と同様、事実婚のパートナーがいないことも求められます。控除額は一律27万円ですが、寡婦である理由が離婚か死別かで、条件が異なります。

| 寡婦控除 | ||

|---|---|---|

| 死別・生死不明 | 離婚 | |

| 本人の所得 | 合計所得金額500万円以下 | |

| 扶養親族の有無 | いなくてもよい | いないとダメ |

| 親族の所得 | ― | 合計所得金額48万円以下 |

| 扶養親族の年齢 | ― | いくつでもよい |

| 続柄 | ― | 条件なし |

勤労学生控除

働きながら学校に通っている人が受けられる所得控除です。所得から27万円が差し引かれます。こちらは、次の3つに当てはまる人が対象です。

- 勤労による所得(給与所得など)がある

- 合計所得金額が75万円以下で、1の勤労による所得以外の所得合計が10万円以下である

- 学校教育法に定められた学校など、特定の学校の学生・生徒である

障害者控除

本人や生計を共にする家族が障害者や特別障害者に当てはまるときの所得控除です。障害の程度や同居の有無により、控除額が変わります。

| 障害者控除 | |||

|---|---|---|---|

| 区分 | 障害者 | 特別障害者 | 同居特別障害者 |

| 控除額 | 27万円 | 40万円 | 75万円 |

| 障害者である人 | 本人・同一生計配偶者・扶養親族 | 同一生計配偶者・扶養親族 | |

| 同居の有無 | 問われない | 問われない | 必要 (本人・他の同一生計配偶者か扶養親族のいずれか) |

| 所得制限(本人) | なし | ||

| 所得制限(同一生計配偶者、扶養親族) | 合計所得金額48万円以下 | ||

なお、特別障害者になるのは、次のような人です。

特別障害者

障害者のうち、次の特に重度の障害のある方

- 身体障害者手帳に身体上の障害の程度が一級又は二級と記載されている方

- 精神障害者保健福祉手帳に障害等級が一級と記載されている方

- 重度の知的障害者と判定された方

- いつも病床にいて、複雑な介護を受けなければならない方 など

障害者手帳で判断することが多いのですが、介護されている高齢者で寝たきりの方も特別障害者に該当する可能性があります。

配偶者控除

所得額が一定額以下の配偶者がいる人向けの控除です。合計所得金額1000万円以下の人が控除を受けられます。

配偶者の条件

配偶者の条件は次のように定められています。

- 合計所得金額が48万円以下

- 青色事業専従者として給与をもらわず、かつ白色の事業専従者でもない

- 控除される本人と生計を一にしている

- 配偶者の所得に配偶者特別控除を適用していない

控除額

控除額は、本人の合計所得金額と配偶者の年齢で変動します。このときの年齢判定は年末時点で行います。

| 控除を受ける納税者本人の 合計所得金額 |

控除額 | |

|---|---|---|

| 一般の控除対象配偶者(70歳未満) | 老人控除対象配偶者(70歳以上) | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者特別控除

こちらも所得が一定額以下の配偶者がいる人の控除です。合計所得金額1000万円以下の人が対象です。ただし、配偶者の所得額条件と控除額が配偶者控除と異なります。また、夫婦同時にこの控除を受けることはできません。

配偶者の条件

配偶者の条件は次のように定められています。

- 合計所得金額が48万円超133万円以下

- 青色事業専従者として給与をもらわず、かつ白色の事業専従者でもない

- 控除される本人と生計を一にしている

- 配偶者特別控除をしていない

この他、毎月の給与や賞与の源泉所得税で「源泉控除対象配偶者がいる」という扱いになっていないことも求められます。

控除額

本人と配偶者それぞれの所得額に応じ、次のように変動します。年齢は影響しません。

| 控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配 偶 者 の 合 計 所 得 金 額 |

48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

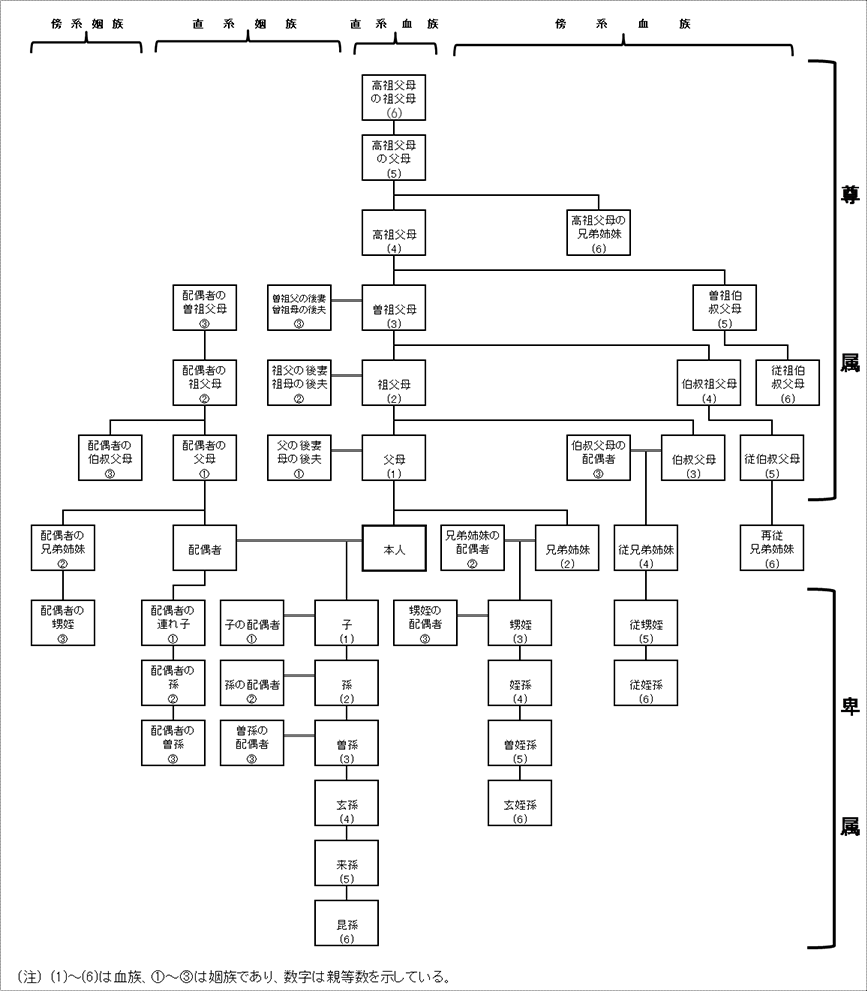

扶養控除

親族を扶養している人向けの所得控除です。

扶養親族の条件

扶養している親族が次の条件にあてはまるときに限り控除できます。

- 年末時点で16歳以上

- 合計所得金額が48万円以下

- 青色事業専従者として給与をもらわず、かつ白色の事業専従者でもない

- 控除される本人と生計を一にしている

- 他の親族の扶養控除の対象となっていない

- 配偶者控除の対象となる配偶者でもない

なお、ここでいう親族は民法上の親族であり、次の図で表される人となります。かなり広いので注意が必要です。

控除額

扶養している親族の年齢や同居の有無により、控除額が変わります。

| 控除額 | ||

|---|---|---|

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

老人扶養控除となるのは、年末時点で70歳以上の人です。同居老親等には、長期入院を理由とした別居の老親も含みます。一方、老人ホームに入居した場合は含まれません。

基礎控除

合計所得金額2500万円以下の人なら誰でも受けられる所得控除です。所得額に応じ、控除額は次のようになります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

その他の注意点

同一の人について、配偶者控除や扶養控除を複数の人が同時に受けることはできません。

また「父は扶養控除を受け、母は障害者控除を受ける」ということもできません。どちらか一方が扶養控除と障害者控除を受けます。

詳細は、国税庁「年末調整のしかた」などを確認していただけると幸いです。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

[democracy id=”312″]