空き家の税優遇見直しで固定資産税が6倍に?空き家譲渡時の優遇控除についても解説。

税務ニュース

Contents

管理が不十分な空き家の税優遇を見直す動き

2022年12月、政府は、管理が不十分な空き家の税優遇を見直す検討に入りました。倒壊などの危険のある空き家の増加を抑制するとともに、空き家の建替えや売却を促すことが目的です。また、空き家活用促進のための規制緩和も視野に入れ、地域特性を踏まえたまちづくりを後押ししたい考えです。

本コラムでは、空き家の発生抑制または売却・活用促進のための税制措置に焦点を当て、「アメとムチ」の両方の視点から、やさしく解説します。

増え続ける「空き家」は社会的な課題に

「空き家」とは、一般的に「人の住んでいない家」をいいます(広辞苑第7版)。平成27年(2015年)に施行された「空家等対策の推進に関する特別措置法」(以下、「空家対策措置法」という。)において「空家等」は、「建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地」と定義されています(第2条第1項)。

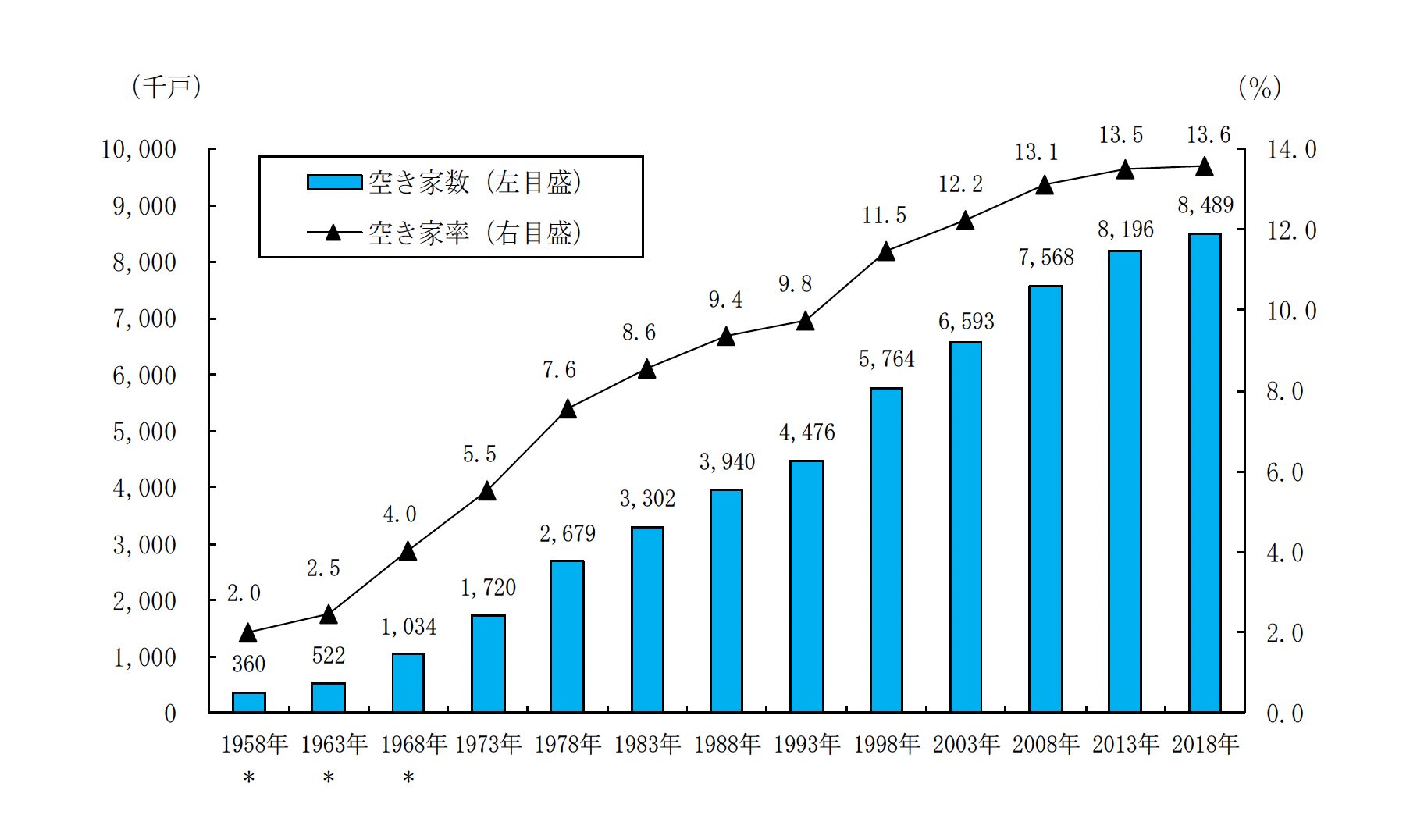

総務省が発表した調査結果によれば、空き家は全国で848万9千戸にのぼり、空き家率(総住宅数に占める空き家の割合)は13.6%と、過去最高になっています(下図)。

空き家問題は都市部、地方を問わず、社会的な課題と位置付けられています。基礎に亀裂がはいる・柱が傾斜しているなど、適切な管理が行われていない空き家は、防災、衛生、景観などの面で地域住民の生活環境に深刻な影響を与えているためです。また、少子高齢化が進み、団塊の世代が相続期を迎えると、さらなる空き家の急増が予測されます。

空き家問題解決の促進のため、空き家を防ぐ・減らす・活かすという視点で、さまざまな対策が講じられています。以下では、そのうち税制に焦点を当てて解説します。

税制の基本的な機能は、国家財政の収入を得ることにありますが、税収を獲得する目的以外の政策目的を持つ規定、いわゆる政策税制と呼ばれるものも多数存在します。社会的課題への対応など、特定の政策目的実現のためには、「アメとムチ」の両面から対策が講じられるケースが多いことはよく知られています。一般的に「アメとムチ(飴と鞭)」とは、政治の術策の一つといわれており、厳しい政策だけでは国民の不満が募ってしまうため、国民に対する優遇政策を同時に実施することをいいます。

「特定空家等」に認定されると固定資産税が6倍に

固定資産税等の住宅用地の特例とは

空き家を所有しているだけで発生するコストの一つが税金です。固定資産税・都市計画税は、土地・建物などの固定資産の所有者にかかる市町村税(または都税)です。

空き家が増える要因の一つとして、固定資産税等の特例の存在が指摘されています。住宅用地には課税標準の特例措置が設けられており、税負担が軽減されています(下図)。この特例により、居住実態がない場合でも固定資産税等が最大6分の1まで減額される優遇措置を受け続けることができるため、空き家が放置される結果になっているといいます。

| 区分 | 固定資産税の算出方法 | 都市計画税の算出方法 | |

|---|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200㎡までの部分 | 課税標準額を1/6に圧縮 | 課税標準額を1/3に圧縮 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 課税標準額を1/3に圧縮 | 課税標準額を2/3に圧縮 |

「特定空家等」として勧告を受けると?

そのため、前述の「空家対策措置法」が施行され、空き家に関する施策の基本指針(第5条)や空家対策計画(第6条)が策定されました。そこでは、空家対策の円滑な実施のための財政上の措置や、税制上の措置についても規定されています(第15条)。

この「空家対策措置法」により、周辺の生活環境の保全のために放置することが不適切な状態にある空き家などを「特定空家等」と定義し、市町村長が特定空家等の所有者等に対し、必要な措置を取るように助言・指導、勧告、命令等を行うことが可能になりました。所有者が命令に従わなければ、最大50万円以下の過料に処せられる場合があります(第14条・第16条)。

固定資産税等についても、平成27年度税制改正により、「空家対策措置法」による勧告の対象となった「特定空家等」に係る土地については、住宅用地の特例の対象から除外することとされました。つまり、固定資産税等が最大6倍になる可能性があります。

管理が不十分な「特定空家等」に関する見直しの動き

「特例空家等」とは、以下①〜④のような状態の空き家をいい、その判断のためにガイドラインで各状態が例示されています。

① そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

② そのまま放置すれば衛生上有害となるおそれのある状態

③ 適切な管理が行われないことにより著しく景観を損なっている状態

④ その他周辺の生活環境の保全を図るために放置することが不適切である状態

政府は、この「特定空家等」の範囲などを見直す方針です。素案では、「特定空家等」に該当する前の段階でも、屋根の一部や窓が損壊しているなど管理が不十分な建物を対象に特例を解除する案が盛り込まれています。有識者会議で方向性が議論され、2023年1月末に報告書がまとめられる予定です。

この見直しに伴う税負担を回避するためには、空き家の清掃や修繕を定期的・継続的に行うことが考えられます。空き家のまま放置されないように、所有者の税負担を重くすることで、所有者が空き家の管理・清掃・修繕を行う誘因(インセンティブ)になる。これが税制措置の「ムチ」の側面といえるでしょう。

(参照)「特定空家等に対する措置」に関する適切な実施を図るために必要な指針(ガイドライン)」、近畿ブロック知事会「空き家の敷地に対する固定資産税の優遇制度の見直しに関する提言」(令和2年12月)

知らないと損する空き家の譲渡所得3,000万円控除

一方で、多忙で管理できない、または遠方に居住しているため手入れができないなどの場合には、空き家を売却することで、固定資産税等の税負担を軽くすることも考えられます。その場合は、譲渡所得に係る所得税等の負担が問題になるでしょう。

この譲渡所得には優遇措置が設けられており、租税措置の「アメ」の側面を有しているといえます。所得税のなかでも譲渡所得は政策税制といわれることが多く、その時々の社会経済情勢を反映させるべく改正が頻繁に行われてきました。

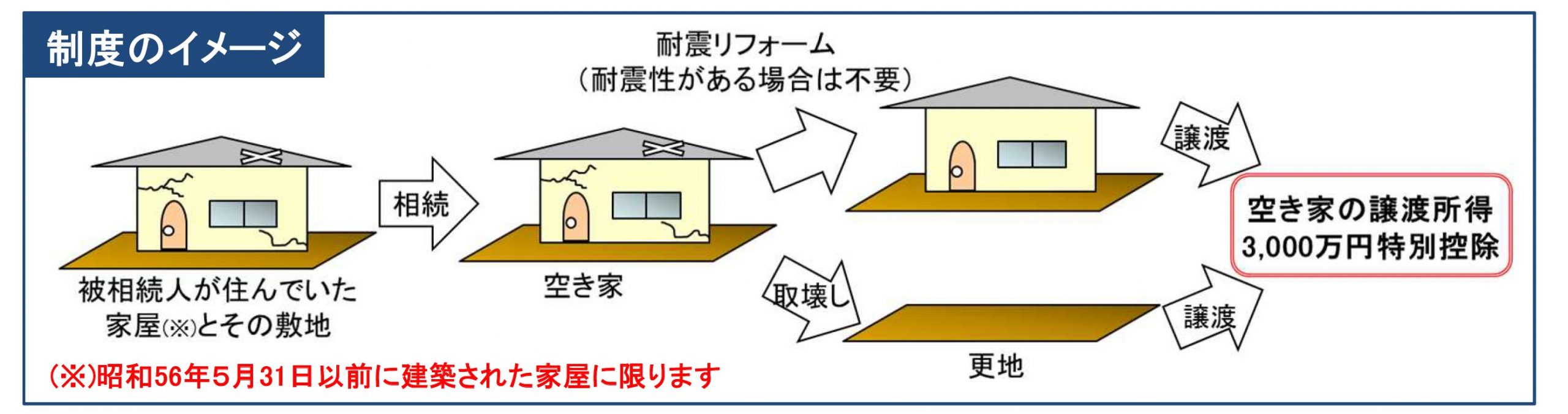

本コラムで取り上げるのは、相続した空き家を売却したときの特例措置です。この措置は、空き家の発生の契機は相続時であることが最も多いため、空き家発生の抑制の一環として設けられたという経緯があります。この措置の利用により、相続または遺贈により取得した居住用家屋や敷地を一定の期間内(平成28年4月1日から令和5年12月31日までの間)に売却し、一定の要件に当てはまる場合には、譲渡所得の額から最大3,000万円まで控除することができます。

以下では、この特例措置の効果について、簡単な例で考えてみましょう。

例えば、かつて2,000万円で購入した住居が5,000万円で売れたとします。差額の3,000万円が儲けで、この儲けのことを「譲渡所得」といいます。

5年を超えて所有していた土地や建物を売却した場合の「譲渡所得」には所得税と住民税が課税され、その税率は合計約20%です。そのため、3,000万円の「譲渡所得」が生じた場合には、600万円の税金を納税することになります。

ここで、空き家となった被相続人(亡くなった人)の住居を相続した相続人が、耐震基準を満たした(耐震リフォーム)または取り壊した後にその住居または敷地を売った場合、「譲渡所得」の金額から3,000万円を特別控除できます(下図)。つまり、最大で600万円の税制優遇を受けることになります。これが特例措置の効果です。

この特例措置を利用するためには、例えば以下の要件を満たす必要があります。

(空き家に係る譲渡所得の3,000万円特別控除の要件の例)

- 昭和56年(1981年)5月31日以前に建築された建物であること

- 相続開始の直前(老人ホーム等に入所の場合は入所の直前)まで被相続人の居住の用に供されていて、かつ被相続人以外の居住者がいなかったこと

- 区分所有登記されている建物でないこと

- 耐震基準を満たすように耐震リフォームした建物と敷地を譲渡するか、建物を取り壊した後の敷地を譲渡すること

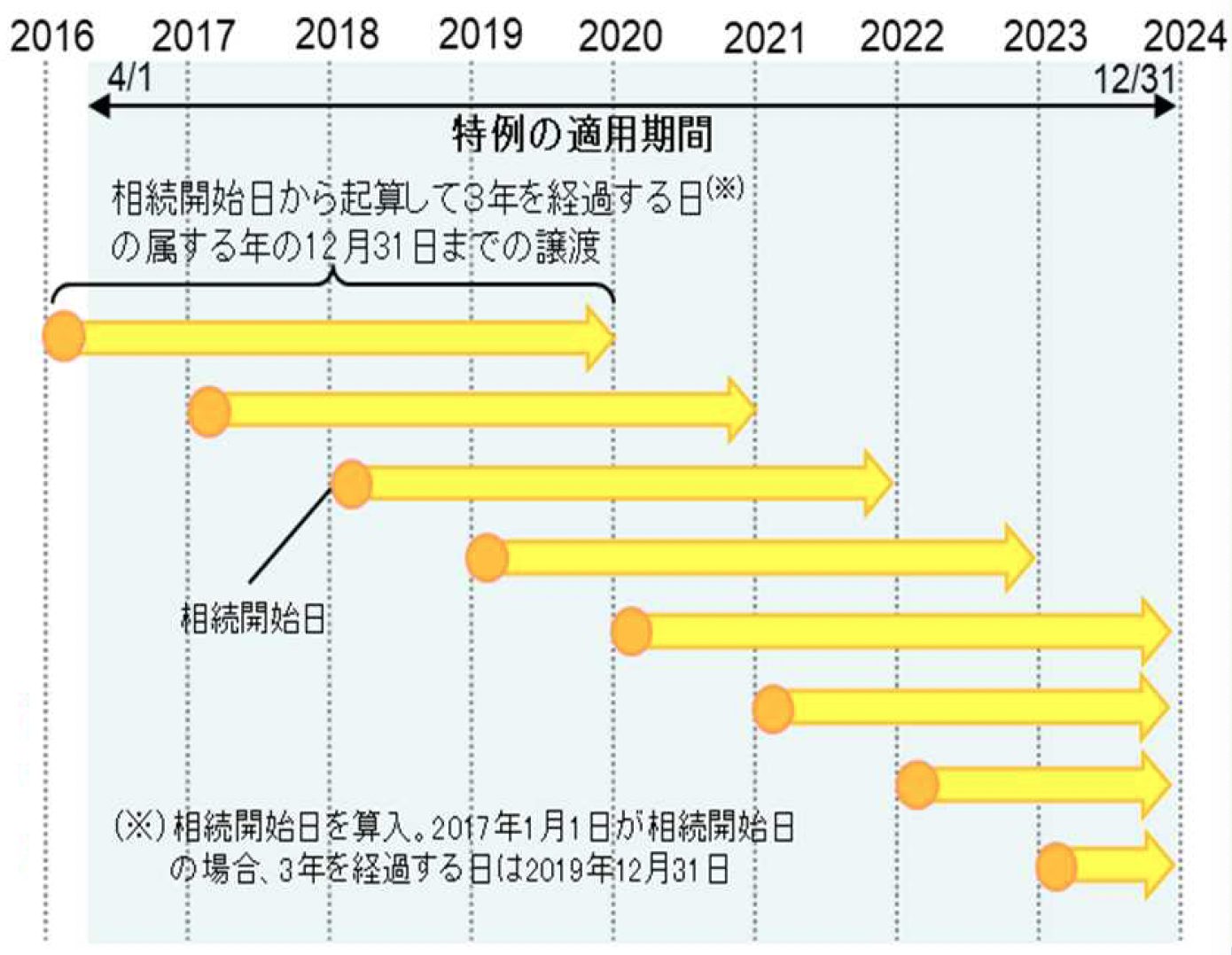

- 相続開始から3年目の年の12月31日までに譲渡していること

- 相続開始から譲渡の時までに事業の用、貸付けの用、または居住の用に供されていないこと

- 売却代金が1億円以下であること

- 平成28年4月1日から令和5年12月31日までの間に譲渡すること など

この特例措置は令和5年(2023年)12月31日が適用期限となっていましたが(下図)、2023年度税制改正大綱によれば、この適用期限が4年間延長される予定です。すなわち、特例措置の対象は令和9年(2027年)12月31日までの売却に延長されます。

また、従来は、売却前に耐震リフォームを行ったり、建物を取り壊したりするなどの事前対応が必要でしたが、2023年度税制改正大綱によれば、売却後の対応でも(売却の翌年2月15日まで)特例の適用が可能になるなど、要件が緩和される予定です。

なお、相続人が3人以上の場合、3,000万円の控除額が2,000万円に縮小される予定です。

空き家対策を通じた地域と人をつなぐ「架け橋」

このように、政府は「アメとムチ」の両方の税制措置により、空き家の建替えや売却を促して倒壊などの危険のある住宅の増加を抑えるとともに、中古住宅市場の活性化につなげ、空き家問題を解決しようとしています。

他方、空き家問題解決のための役割を担うのは、中古住宅市場における不動産業者だけではありません。空き家バンクを利用するなど、目的に応じてさまざまな選択肢が考えられます。

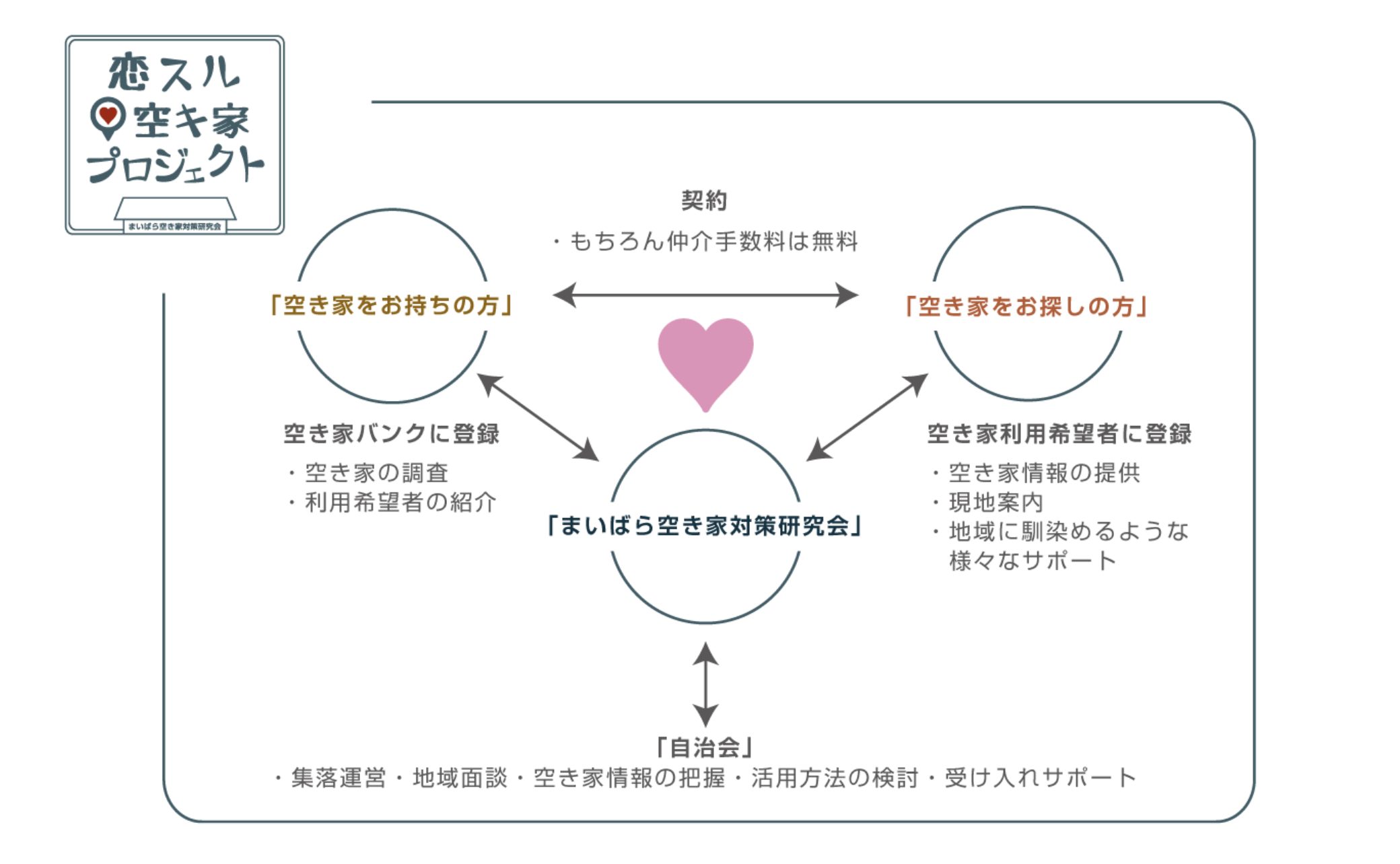

この点、営利を目的とする不動産業者などとは異なる立場から、社会的課題解決のための触媒的役割を担うことが多いのが、公益法人、NPO法人、自治会や任意団体といった非営利組織です。例えば、滋賀県米原市で発足した「まいばら空き家対策研究会―恋する空き家プロジェクト―」は、米原市の空き家を調査し、米原市への移住希望者と空き家物件をマッチングし紹介するという、空き家の買い手と売り手をつなぐ活動を行っています。

彼らの活動の特徴は、「地域に住む」という視点から、空き家問題の解決という使命(ミッション)に取り組んでいる点にあります。空き家の購入者は「空き家を買って終わり」ではありません。実際には「買った空き家に住む」ことになります。そして、その地域で生活していくうえでは、自治体への参加やご近所付き合いといった地域コミュニケーションを深めていくことができるかという点も、空き家を購入する際に考慮すべき大切なポイントです。このような「空き家がある地域との関わり方」というフィルターを通してミスマッチを事前に予防し、地域と人とをより良くつなぐ「架け橋」としての役割を担っているのです。

社会的課題解決のためには、多面的な視点で考えることが大切です。本コラムでは、空き家問題解決のための税制措置を「アメとムチ」の両面から解説しましたが、税制措置だけでなく、彼ら非営利組織の活躍からも目が離せないといえるでしょう。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。