クリエイターと税金[第4回]:ヒット作品で収入急増でも税金を抑えられる?平均課税のトリックを種明かし。

おんすけと学ぶ税務情報

漫画家や作曲家などのクリエイターの収入は、年によって大きく変動することがあります。

「今年は収入が増えたけど、その分たくさん税金を払わないと・・・」

そんなときは、平均課税の適用を検討してみましょう。まるで手品のように納税額を抑えることができるかもしれません。

Contents

急に収入が増えると多額の税金が

漫画家、作曲家、スポーツ選手などの収入は、年によって大きく変動することがあります。たとえば、漫画がベストセラーになった、大ヒット曲がうまれた、大きな球団に入団したなどが収入急増の原因です。

もしもこれを通常どおりに確定申告すると、多額の税金を負担することになるかもしれません。数年スパンでみると一定期間の収入はほぼ同じですが、一時的に収入が増えた影響で、その年だけ所得税の最高税率で計算することになるためです。

平均課税制度で税負担を軽減できる

そんなときに検討したいのが「平均課税制度」。一時的に収入が増えた場合や収入の変動が激しい場合の税負担を緩和できる制度です。

平均課税制度は「5分5乗方式」ともよばれます。この制度はひとことでいうと、「所得を5で割った額に対する税金を5倍する方法」です。

5で割った後に5倍するのだから意味がないのでは?と思うかもしれません。しかし、ここに税金計算の「トリック」があります。条件がそろえばまるで「手品」のように、大幅に納税額を抑えることができるのです。

種明かしをするならば、この平均課税制度のポイントは所得税の税率のしくみにあります。所得税の税率は、所得が増えれば増えるほど高い税率(5%~45%の7段階)が適用されるしくみになっています(超過累進税率)。しかし、平均課税制度を利用して所得をいったん5分の1にして計算すれば、低い税率を適用して計算できることになります。低い税率で計算された税額を5倍するため、結果的に税負担が少なくて済むというわけです。所得が増えるほど税金計算に与えるインパクトが大きくなるため、収入が急増した場合には、平均課税制度を適用できるかどうか検討することが大切なのです。

利用できる条件は?

平均課税を適用できる要件

平均課税制度は、だれでも利用できるわけではありません。所得が変動所得や臨時所得というものに該当するとともに、いくつかの要件をみたしていなければなりません(図表1)。たとえば漫画家の場合には、主に以下の①と②の要件にあてはまる必要があります。

② その年の変動所得の金額が「過去2年間の変動所得の平均額」を超えること

〈図表1 平均課税の適用要件〉

| 区分 | 適用要件 | |

|---|---|---|

| 変動所得だけがある場合 | 前年以前2年内に変動所得の金額(※)があるとき | 変動所得の金額が、前年分と前々年分の変動所得の金額(※)の合計額の2分の1相当額を超え、総所得金額の20%以上であること |

| 上記以外のとき | 変動所得の金額が、総所得金額の20%以上であること | |

| 臨時所得だけがある場合 | 臨時所得の金額が、総所得金額の20%以上であること | |

| 変動所得と臨時所得がある場合 | 変動所得の金額が前年分及び前々年分の変動所得の金額(※)の2分の1以下のとき | |

| 上記以外のとき | 変動所得と臨時所得の金額との合計額が、総所得金額の20%以上であること | |

※ 前年分及び前々年分の変動所得の金額は、平均課税の適用を受けたものであるか否かは問いません。

変動所得・臨時所得とは

変動所得や臨時所得とは、どのような所得でしょうか?

(1)変動所得

変動所得の代表例が「著作権使用料(印税)や原稿・作曲の報酬による所得」です。自然条件などにより年々の所得が大幅に変動する性格の所得で、事業所得や雑所得のうち、次のような所得をいいます。

- 漁獲やのりの採取による所得

- はまち、まだい、ひらめ、かき、うなぎ、ほたて貝、真珠、真珠貝の養殖による所得

- 原稿や作曲の報酬による所得

- 著作権の使用料(印税)による所得

一方、さし絵・イラストの報酬は変動所得には該当しません。また、著作権の使用料に該当する場合は変動所得になりますが、著作権者以外が得た著作物の管理料などは該当しません。

(2)臨時所得

臨時所得とは、数年分の収入が一括して支払われる性格の所得で、事業所得・不動産所得・雑所得のうち、次のような所得をいいます。

- プロ野球選手やサッカー選手などが一時的に受ける契約金(3年以上の期間専属契約を結び、その金額が年額報酬の2年分以上であるもの)

- 土地や家屋などの不動産、借地権、耕作権、鉱業権、漁業権、特許権、実用新案権などで一時にうける契約金や頭金(3年以上の期間契約を結び、その金額が年額使用料の2年分以上であるもの)(注:借地権等の権利金等は、臨時所得ではなく譲渡所得になるものがあります)

- 公共事業の施行などに伴い事業を休業・転業・廃業することにより受ける補償金(3年以上の期間分の事業所得の補償として受けるもの)

- 鉱害などの災害により事業用資産について損害を受けたことによる補償金(3年以上の期間分の事業所得の補償として受けるもの)

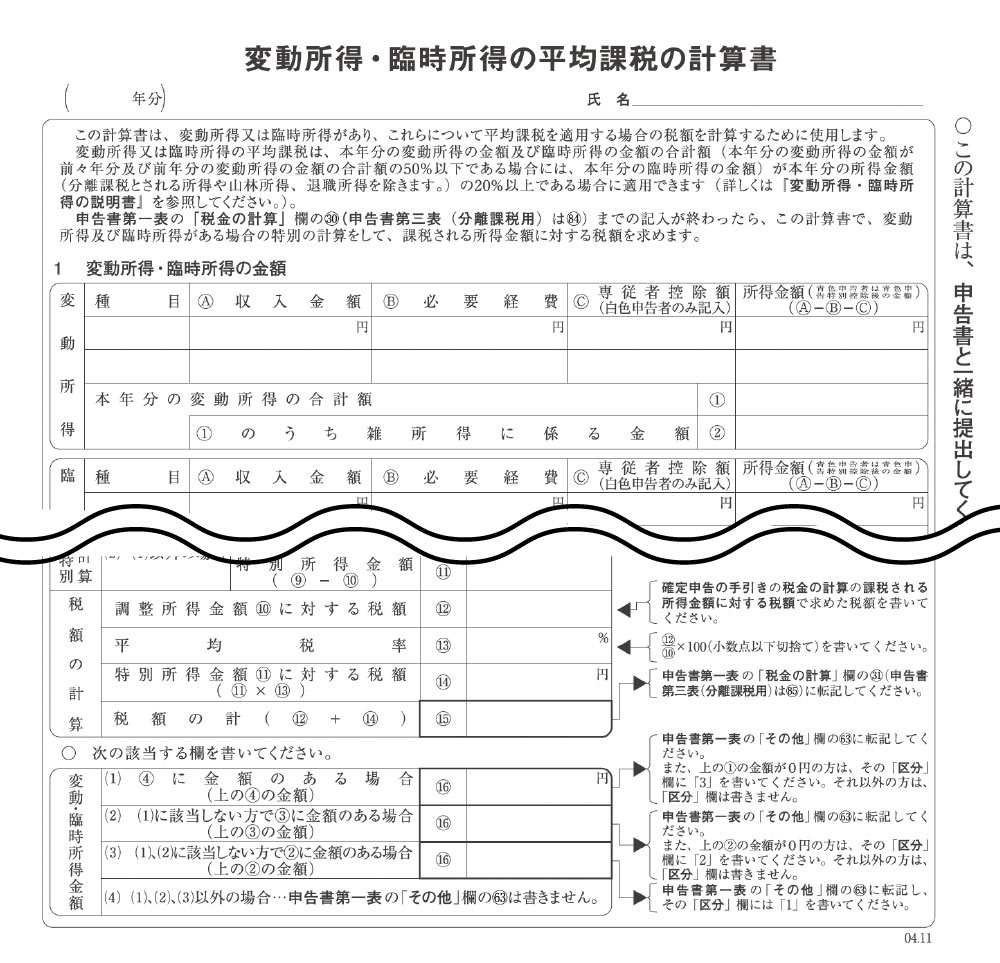

確定申告書と一緒に計算書を提出

平均課税制度を利用するには、確定申告書にその旨を記載するとともに、確定申告書と一緒に「変動所得、臨時所得の平均課税の計算書」(図表2)を提出する必要があります。なお、当初の確定申告書で平均課税の適用を受けていなくても、修正申告または更正の請求に平均課税の適用を受ける旨の記載をし、かつ、計算書の添付がある場合は、平均課税の適用を受けることができます。

〈図表2 変動所得・臨時所得の平均課税の計算書〉

白色申告でもOK

平均課税の適用は、「青色申告者であること」や「本業で漫画家業などを営んでいること」は要件ではありません。そのため、白色申告の場合や、副業で原稿料収入や印税収入がある場合でも平均課税制度を利用することができます。

事前準備がポイント

原稿料収入や印税収入の占める割合が大きく、数年間で収入が増加傾向にある漫画家や作曲家などのクリエイターは、平均課税制度を利用することで、まるで「手品」のように、税金の負担を大幅に抑えられるかもしれません。

平均課税制度の利用を検討するなら「手品のタネ」と同様に「仕込み」がポイントです。原稿料収入や印税収入に関係する経費を区分しておくなど、記帳の段階から前もって準備しておくと対応しやすくなるのです。作品がヒットして収入が増えることが見込まれる場合には、事前に専門家や税務署に相談することをおすすめします。

また、過去の申告で平均課税の適用を忘れていても「時すでに遅し」ではありません。白色申告でも5年分は遡って「更正の請求」(申告のやり直し)をすることができます。対応してくれそうな専門家に相談してみるとよいでしょう。

ABOUT執筆者紹介

税理士 武田紀仁(たけだのりと)

税理士 武田紀仁(たけだのりと)

たけだ税理士事務所 所長税理士

東北工業大学 ライフデザイン学部 経営デザイン学科 准教授

クリエイターや文化芸術団体支援のための税理士事務所を設立し、会計・税務・経営に関するアドバイザリーサービスを行う(たけだ税理士事務所)。大学では、財務会計論、簿記論、租税法実務などを担当。研究では、主に非営利組織体の会計・税務・情報開示に関する実証的な研究に取り組んでいる。