【2023年年末調整】今さら聞けない年末調整の申告書…誰がどの書類を出すべき?

税務ニュース

Contents

年末調整では、さまざまな申告書を会社に提出します。種類が多いため、誰がどの書類を出したらいいのかで悩むことも。今回は、年末調整をこれから行う会社員やバイト・パートの方に向けて年末調整で提出すべき書類をお伝えします。

年末調整で必要な申告書には何があるか

年末調整で会社に提出する申告書は、次のようになっています。

会社が役員や従業員に配布して記入してもらう申告書

役員や従業員が税務署から入手して提出する申告書

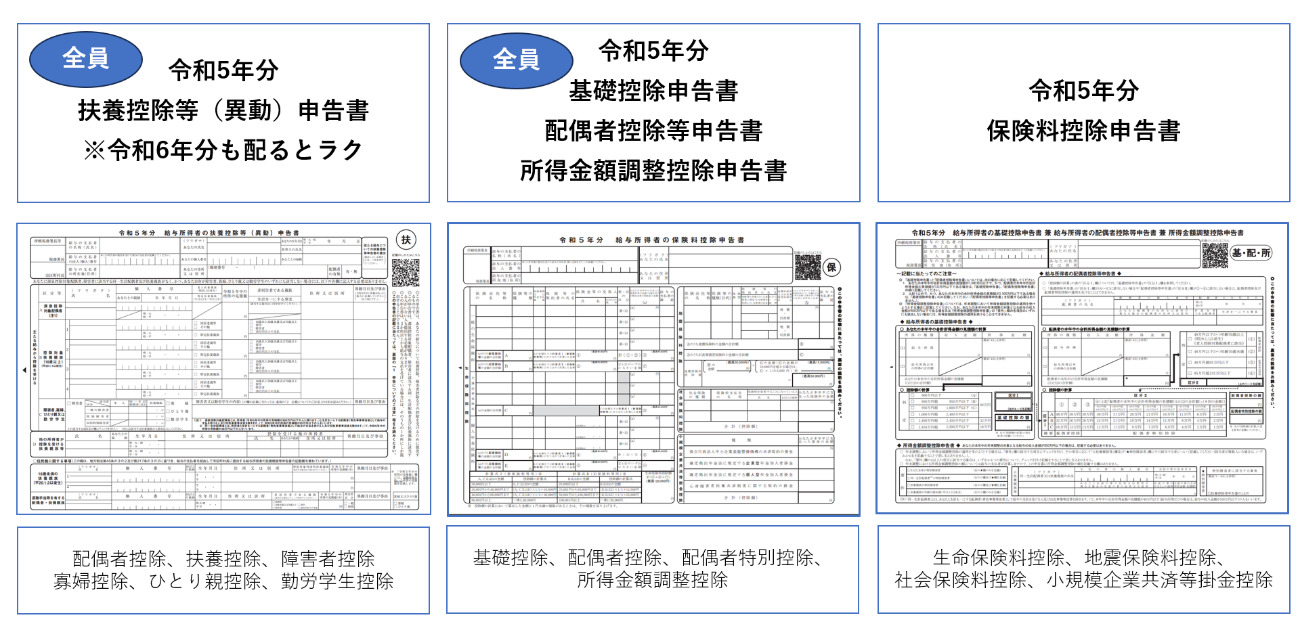

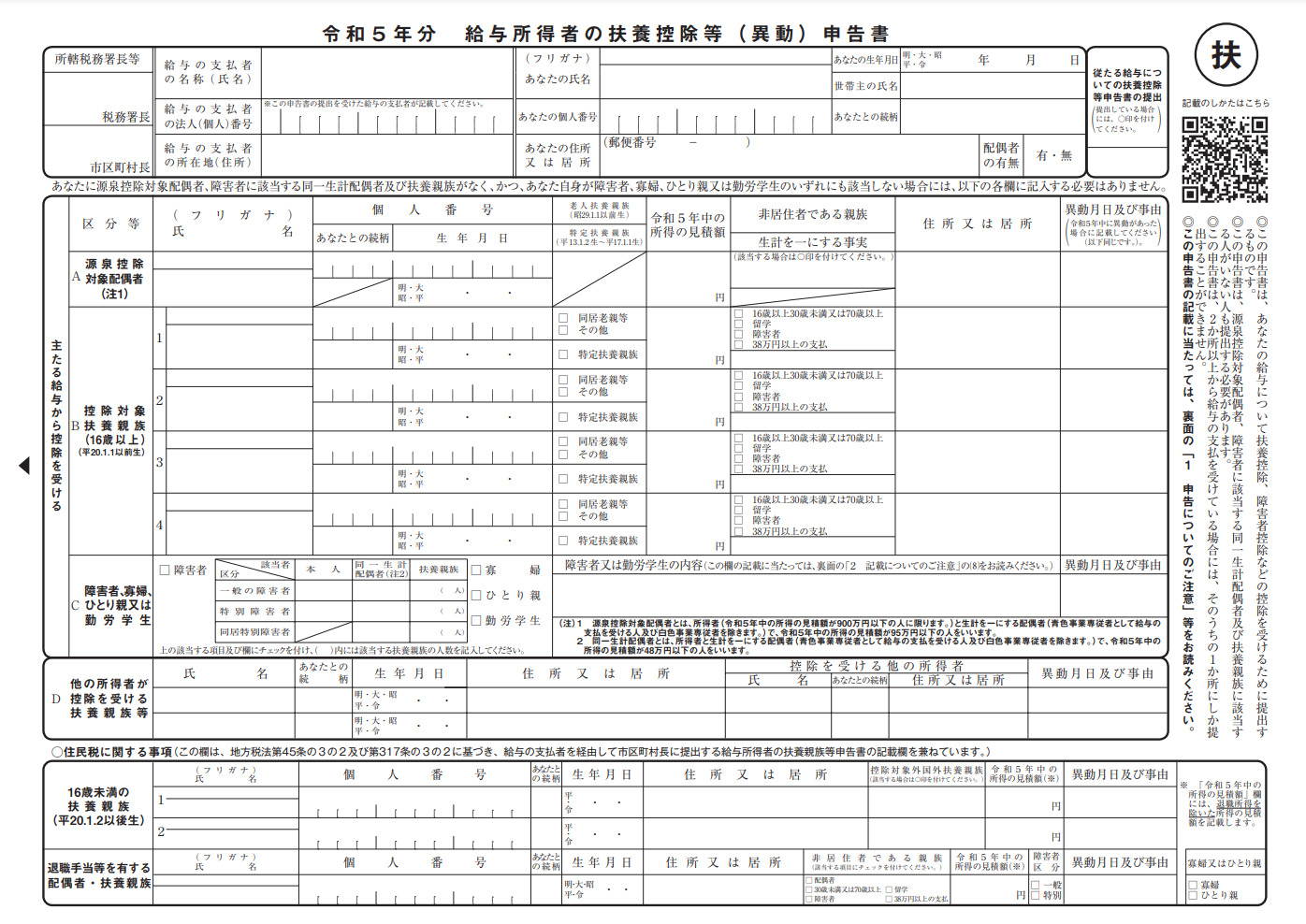

給与所得者の扶養控除等(異動)申告書

年末調整を受けるのに必ず提出しなくてはならない書類です。この申告書に書かれている内容は年末調整だけでなく、給与や賞与から源泉徴収する税額の計算の基となります。具体的には、次の所得控除の情報を確認します。

- 配偶者(特別)控除

- 扶養控除

- 障害者控除

- ひとり親控除

- 寡婦控除

- 勤労学生控除

年末調整では、その年分の扶養控除等(異動)申告書が必要です。ただ実際には、翌年分も一緒に提出するケースが多いかと思います。なぜかというと会社は、年明け最初の給与の支払日の前日までに、年明け分の扶養控除等(異動)申告書を提出してもらわないといけないからです。

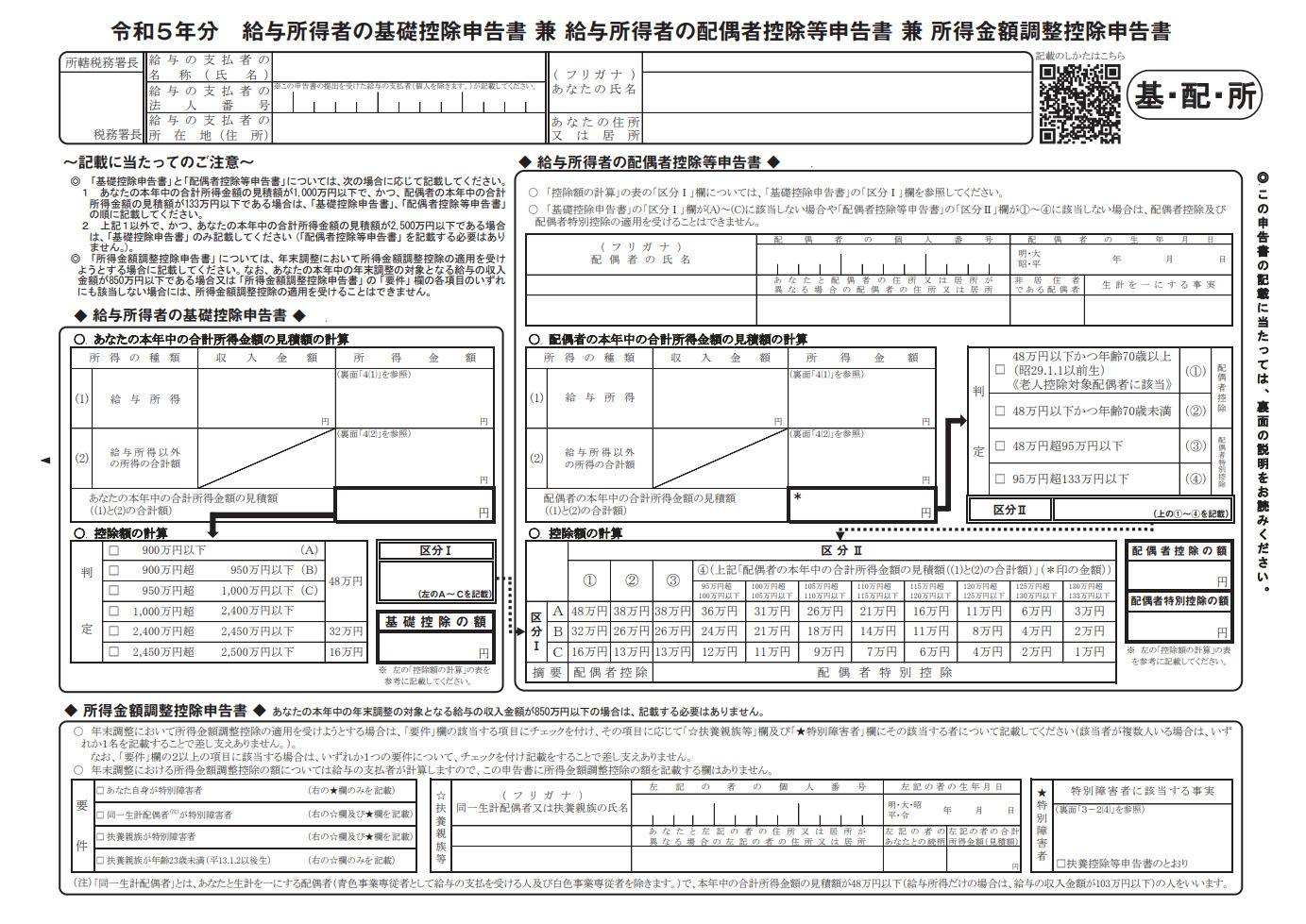

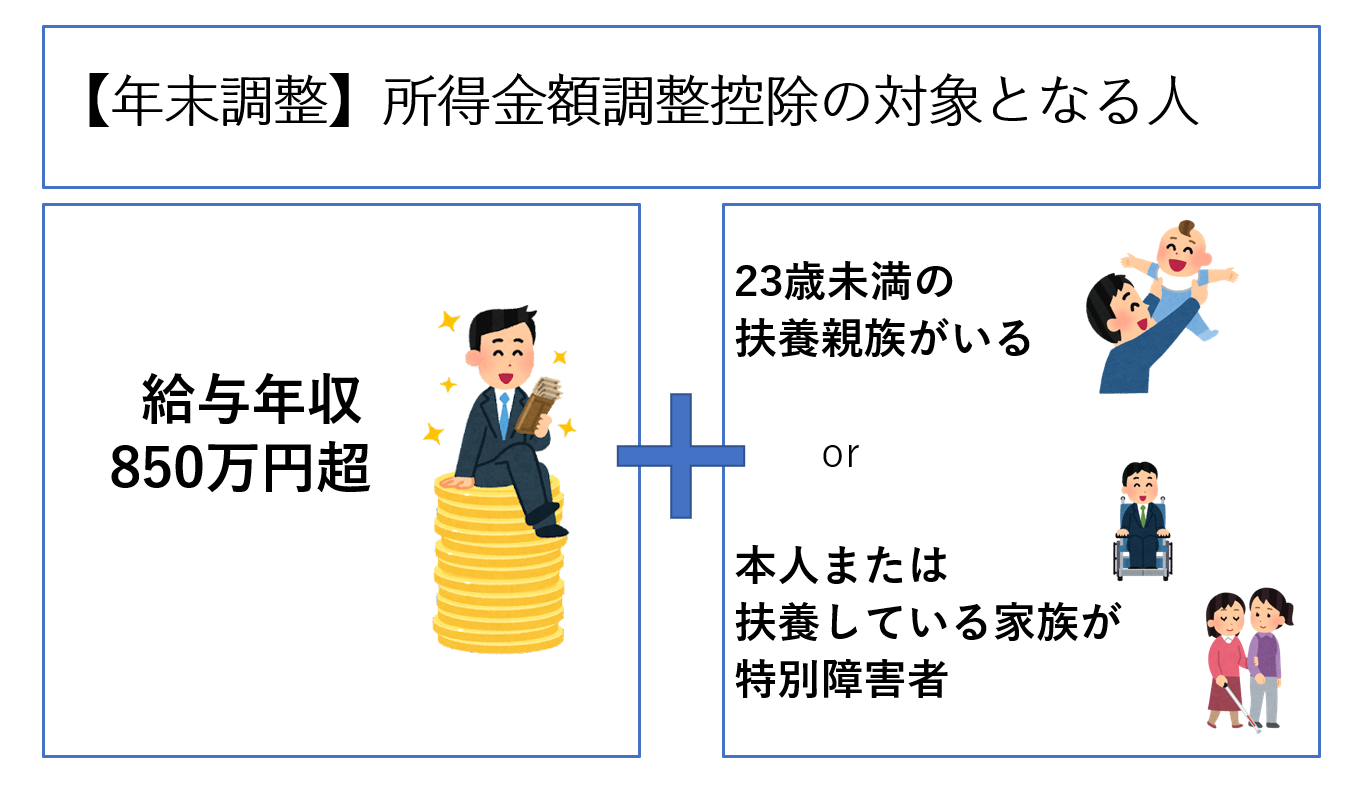

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

2020年分から新たに加わった申告書です。この書類は次の3つの書類が組み合わさったものとなっています。

- 基礎控除申告書…基礎控除額の計算に使う

- 配偶者控除等申告書…配偶者(特別)控除の計算に使う

- 所得金額調整控除申告書…所得金額調整控除の計算に使う

2020年分以降、年末調整を受ける給与所得者は全員、扶養控除等(異動)申告書だけでなく、この書類も提出しなくてはなりません。なぜかというと「基礎控除を受けるなら、基礎控除申告書の提出が必要」と税法に書かれているからです(所法195の3)。

なお、所得金額調整控除は全員が受けられるものではありません。給与年収が850万円を超え、なおかつ23歳未満の扶養親族がいるか、本人か家族が特別障害者である場合に限られます。

また、配偶者控除や配偶者特別控除も、受けられる人は限定されます。

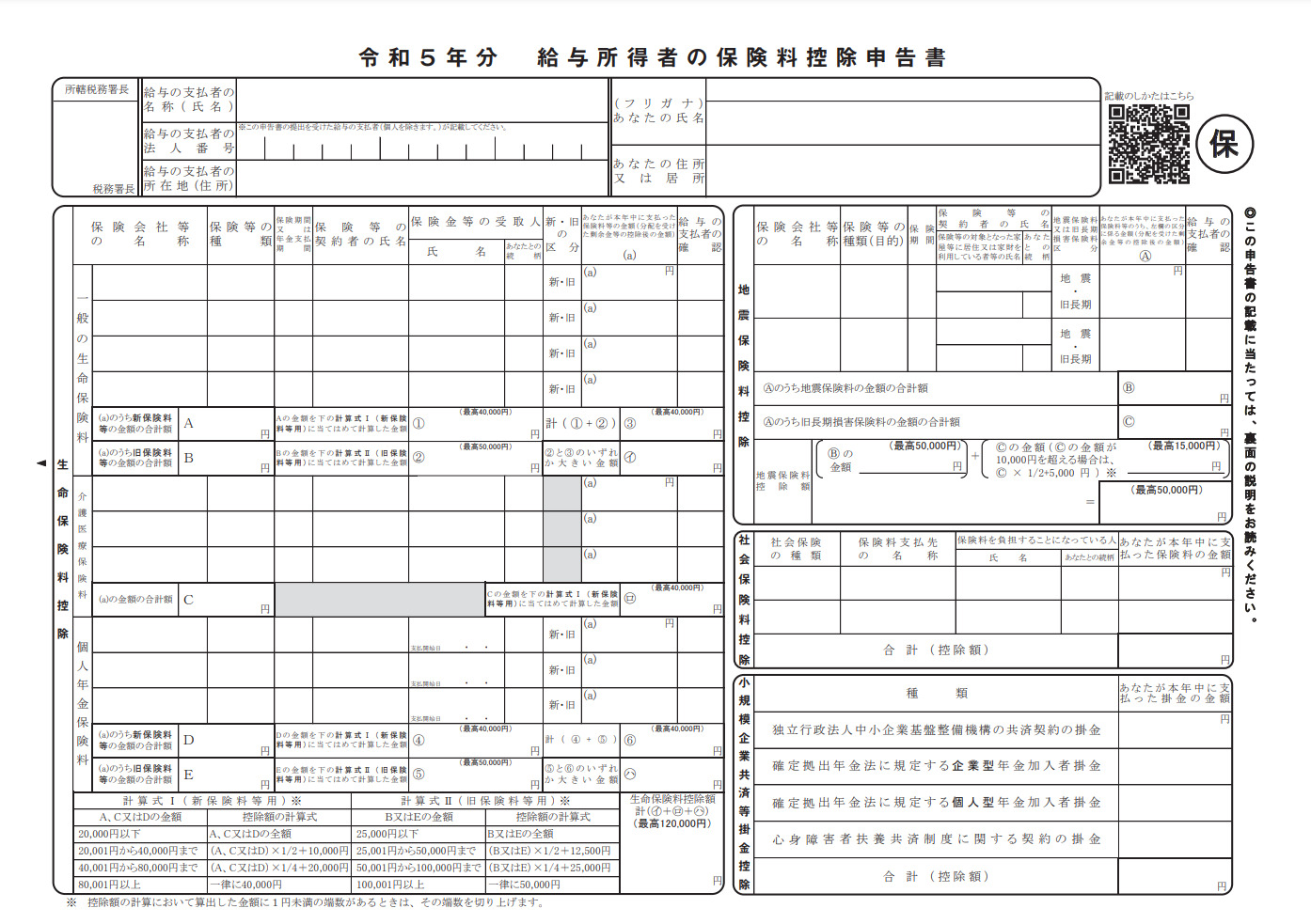

保険料控除申告書

参照:

参照:生命保険料や地震保険料など、給与や賞与から源泉徴収する所得税の計算では加味されない所得控除の計算に必要な書類です。次の所得控除を確認します。

- 生命保険料控除…生命保険料や介護保険料、個人年金保険料など

- 地震保険料控除…地震保険料、一部の長期損害保険契約の損害保険料

- 社会保険料控除…給与・賞与から徴収される社会保険料を除く

- 小規模企業共済等掛金控除…iDeCoや小規模企業共済の掛金など

10月頃から、生命保険会社などから控除証明書というハガキが送られてきているはずです。このハガキも申告書と一緒に会社に提出します。

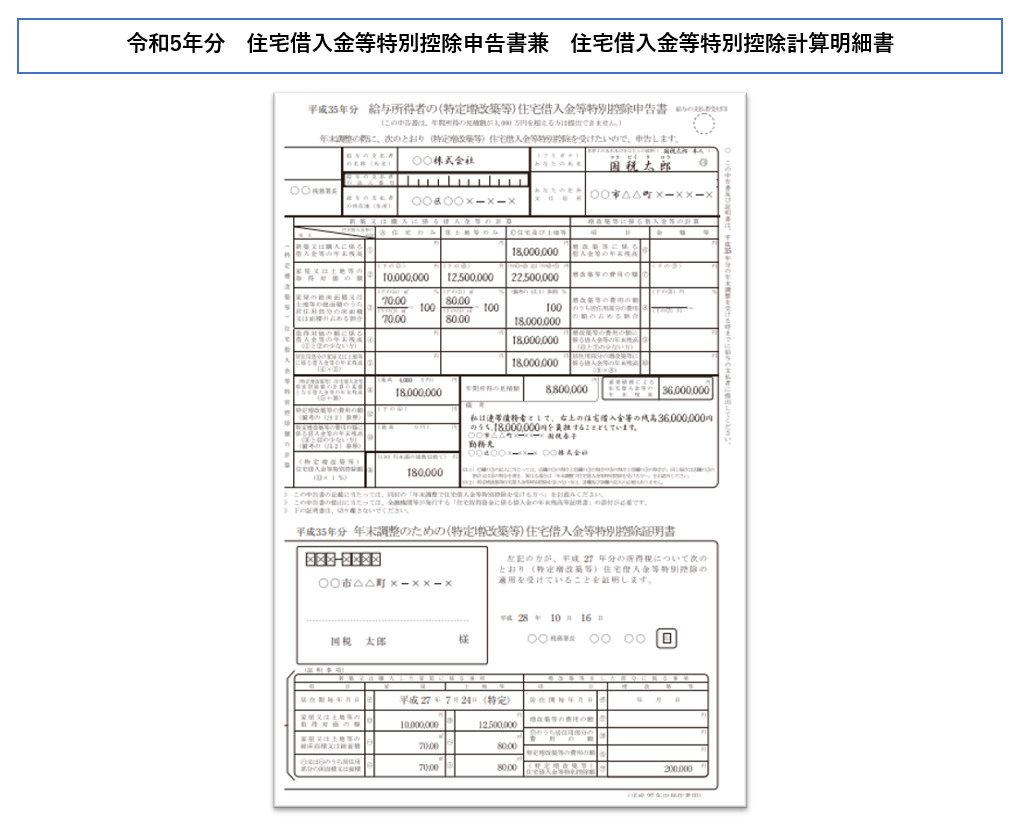

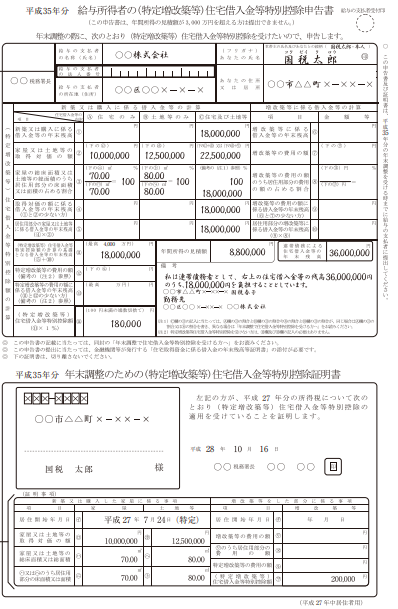

給与所得者の保険料控除申告書・給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書

他の書類と異なり、役員や従業員が自ら税務署から入手する書類です。会社からは配布されません。

住宅借入金等特別控除(いわゆる住宅ローン控除)は、給与所得者であっても初年度は確定申告をし、2年目から年末調整で控除をすることとなります。この書類は最初の確定申告の後、税務署から交付を受けているはずなのです。

年末調整のときは、住宅ローンを契約した金融機関から送られてきた住宅取得借入金の年末残高証明書とともに、会社に提出してもらうこととなります。この書類で入居年月日や債務割合などを確認します。万が一、給与所得者本人が紛失したのなら、税務署に再交付の手続きをしてもらわなくてはなりません。

注意点

年末調整では次の点に注意してください。

年末調整で扱うのは原則「会社から給与所得のみ」

たまに「年金も年末調整の対象になるのか」と疑問に感じる方がいます。残念ながら、年末調整の対象となるのは、年末調整を行う会社が支払う給与のみです。前職の会社からもらった源泉徴収票があれば、それも含めて年末調整を行いますが、あくまでも給与所得に限られます。年金は含めません。

年末調整をしたからといって確定申告不要とは限らない

「年末調整で申告書を提出した。だから確定申告はしなくていい」。

このように考えている役員や従業員の方がいるようです。確かに年末調整は確定申告の代わりのような位置づけですが、すべての控除を扱っているわけではありません。次の控除は確定申告でしか扱えないものとなっています。

- 医療費控除

- 雑損控除

- 寄附金控除(ふるさと納税など)

- 外国税額控除

- 寄附金税額控除

- 住宅借入金等特別控除の1年目

こういった控除は確定申告でないと適用できません。ふるさと納税の受領証を会社に提出してもそのまま返却されてしまいます。ふるさと納税はワンストップ特例の手続きをするか、自分で確定申告して控除を受けるかしかないのです。

年末調整の申告書は、あくまで年末調整のためだけのものです。「年末調整は会社の作業、確定申告は個人の作業」と区別し、年末調整の申告書と確定申告の申告書はまったく別のものであることに留意しましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。