2020年分 年末調整の変更ポイント

税務ニュース

いよいよ年末調整の準備をする時期になりました。2020年(令和2年)分は、2018年(平成30年)度改正による項目と、2020年(令和2年)度改正による項目が合わせて適用され、さらには年末調整手続の電子化開始に伴い国税庁から「年調ソフト」がリリースされるなど、留意しなければならない変更点は例年に比べて多いです。今回は、これら年末調整の具体的な変更点について主なものをご案内します。

Contents

- 給与所得控除額が引き下げられました!

- 基礎控除額が見直されました!

- 年収850万円超の子育て世帯等に「所得金額調整控除」が導入されます!

- ひとり親控除が新設され、寡婦控除が改正されました!

- 年末調整関係の書類が増えました!

- 年末調整手続が電子化できるようになりました!

給与所得控除額が引き下げられました

給与所得控除額が10万円引き下げられた結果、最低控除額としては65万円から55万円となります。そして、給与所得控除額の対象となる給与収入金額(年収)が1,000万円から850万円に引き下げられた結果、給与所得控除額の上限額(最大額)が220万円から195万円となります。

給与収入金額が55万円を超える場合は必ず変更となっていますので、ご注意ください。

給与所得控除額

| A 給与収入金額(年収) | 給与所得控除額 | |

|---|---|---|

| 2020年(令和2年)分 | 改正前 | |

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超 180万円以下 | A×40%-10万円 | A×40% |

| 180万円超 360万円以下 | A×30%+8万円 | A×30%+18万円 |

| 360万円超 660万円以下 | A×20%+44万円 | A×20%+54万円 |

| 660万円超 850万円以下 | A×10%+110万円 | A×10%+120万円 |

| 850万円超 1,000万円以下 | 195万円(上限額) | |

| 1000万円超 | 220万円(上限額) | |

また、給与所得控除額の改正に伴い、扶養親族等の区分に係る合計所得金額の要件(所得基準額)も合わせて変更となりますので、注意が必要です。

合計所得金額が要件となる区分の改正

| 扶養親族等の区分 | 合計所得金額の要件 | |

|---|---|---|

| 2020年(令和2年)分 | 改正前 | |

| 同一生計配偶者 | 48万円以下 | 38万円以下 |

| 扶養親族 | 48万円以下 | 38万円以下 |

| 源泉控除対象配偶者 | 95万円以下 | 85万円以下 |

| 配偶者特別控除の対象となる配偶者 | 48万円超 133万円以下 | 38万円超 123万円以下 |

| 勤労学生 | 75万円以下 | 65万円以下 |

基礎控除額が見直されました

すべての納税者に対して適用される基礎控除について、一律38万円から最大48万円までに引き上げられました。ただし合計所得金額が2,400万円を超えると、その所得金額に応じて基礎控除額が逓減し、いよいよ2,500万円を超えればゼロとなります。

基礎控除額

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 2020年(令和2年)分 | 改正前 | |

| 2,400万円以下 | 48万円 | 38万円 |

| 2,400万円超 2,450万円以下 | 32万円 | |

| 2,450万円超 2,500万円以下 | 16万円 | |

| 2,500万円超 | 0(適用なし) | |

給与所得控除の引き下げと基礎控除額の見直しを合わせて考えると、給与収入金額が850万円以下であれば所得額への影響はありません。しかし、給与収入金額(年収)が850万円を超えると給与所得控除額の引き下げ幅が基礎控除額を上回ってしまい、所得金額がアップする結果、基本的には「増税」となります。

年収850万円超の子育て世帯等に「所得金額調整控除」が導入されます

上記のとおり、給与収入金額(年収)が850万円を超える人は、給与所得控除額が最大で25万円も減少してしまうことになりますが、子育てや介護をしている世帯については「増税」とならないように、減少額を調整する措置(これを「所得金額調整控除」といいます。)が創設されました。

※ 給与等の収入金額が1,000万円を超える場合には、1,000万円とする。

この調整控除の対象となるのは、次のいずれかに該当する人です。

- 本人が特別障害者であること

- 年齢23歳未満の扶養親族がいること

- 特別障害者である同一生計配偶者もしくは扶養親族がいること

なお、調整控除の適用を受けるためには、年末調整をするお勤め先に『所得金額調整控除申告書』を提出しなければなりません。ちなみに給与収入金額が850万円を超えるかどうかは、年末調整をするお勤め先の給与収入金額だけで判定します。また、この場合の扶養親族は、扶養控除の対象となる親族かどうかは問いません。

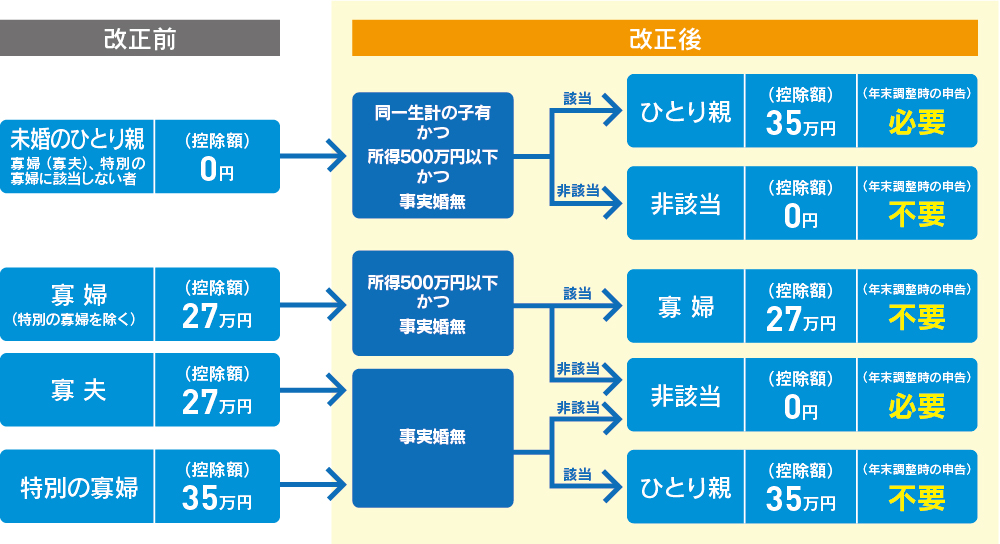

ひとり親控除が新設され、寡婦控除が改正されました

離婚や死別により配偶者がいなくなった人に対して適用されていた「寡婦(寡夫)控除」について、未婚のひとり親に対しても所得控除が適用できるようになりました。

「ひとり親控除」の適用を受けるための要件

- 本人と「生計を一にする子」がいること(その子の総所得金額等が48万円以下)

- 本人の合計所得金額が500万円以下であること

- 本人に事実上の婚姻関係がある人がいないこと(住民票の続柄欄に「未届の夫(妻)」の記載がない)

(注)改正前の「寡婦(特別の寡婦を除く)」に該当する人が、上記適用判定の結果、「寡婦」に該当する場合において、その人と生計を一にする子を有するときは、「ひとり親」(控除額:35万円)に該当し、年末調整の際にその異動内容について申告する必要があります。

(国税庁「令和2年分 年末調整のしかた」

上図のとおり、合計所得金額が500万円を超える人の「(一般の)寡婦控除」はなくなりました。そして、「寡夫控除」は「ひとり親控除」に変わり、その控除額は27万円から35万円に増額されています。さらに、「特別の寡婦控除」は「ひとり親控除」になりました。

年末調整関係の申告書が増えました

2019年(令和元年)分では『保険料控除申告書』と『配偶者特別控除申告書』が分離されたのは記憶に新しいところですが、2020年(令和2年)分はさらに『所得金額調整控除申告書』、『基礎控除申告書』が追加され、種類・枚数が多くなっています。例年よりもなお一層、配布もれ・提出(事業主としては収受)もれ・記入もれに注意しなければなりません。

以下のとおり申告書は6種類に及びますが、2.~4.の申告書については1枚の用紙にまとめられており、2021年(令和3年)分の『扶養控除等申告書』と合わせれば4枚の提出(事業主としては収受)することになります。

2020年(令和2年)分 年末調整関係の申告書一覧

| 申告書名 | 控除の種類 |

|---|---|

| 1. 給与所得者の扶養控除等(異動)申告書 | 扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除 |

| 2. 給与所得者の基礎控除申告書 | 基礎控除 |

| 3. 給与所得者の配偶者控除等申告書 | 配偶者控除、配偶者特別控除 |

| 4. 所得金額調整控除申告書 | 所得金額調整控除 |

| 5. 給与所得者の保険料控除申告書 | 生命保険料控除、地震保険料控除、社会保険料控除(申告分)、小規模企業共済等掛金控除(申告分) |

| 6. 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 | (特定増改築等)住宅借入金等特別控除 |

年末調整手続が電子化できるようになりました

年末調整をする従業員向けに「年調ソフト」が国税庁からリリースされました。このソフトを利用すれば、各種控除の自動計算と各種控除申告書の自動作成ができます。もちろん、作成した申告書は紙でもデータでも勤務先(事業主)へ提出することもできます。また、マイナポータルと連携し、保険料控除証明書の取り込みや自動計算にも対応する機能があります。

| 年末調整申告書の種類 | 申告書の電子化 | 控除証明書等の電子化 |

|---|---|---|

| 扶養控除等申告書 | 〇 | - |

| 配偶者控除等申告書 | 〇 | (控除証明書等なし) |

| 基礎控除申告書 | ◎ | |

| 所得金額調整控除申告書 | ◎ | |

| 保険料控除申告書 | 〇 | ◎※ |

| 住宅ローン控除申告書 | ◎ | ◎ |

○:既に電子的に提供を受けることが可能なもの

◎:令和2年10月以降,電子的に提供を受けることが可能となるもの

※ 生命保険料(新・旧),個人年金保険料(新・旧),介護医療保険料及び地震保険料に限ります。

(出所:国税庁「年末調整手続の電子化及び年調ソフト等に関するFAQ」)

年末調整手続の電子化するためには

- 年末調整をする各従業員が自分で「年末調整控除申告書作成用ソフトウエア(年調ソフト)」をダウンロードしなければならない。ちなみに「年調ソフト」にはPC版とスマホ版がある。

- たとえば保険料控除の場合、保険会社からの紙の控除証明書によるときは「年調ソフト」に手入力しなければならない。一方、保険会社から電子控除証明書を入手できるときは「年調ソフト」にデータを“取り込み”すれば入力不要で控除計算される。

- 電子控除証明書の取り込みは、各従業員が自分で証明書発行先(保険会社など)からダウンロードして入手するか、マイナポータル連携により入手しなければならない(連携にはマイナンバーカードが必要)。なお、まだ電子控除証明書の提供に対応していない証明書発行先(保険会社など)もあるので、事前に確認しなければならない。

- 事業主側が従業員から電子データで年末調整関係書類の提供を受けるためには、電子データを受信しようとする月の前々月中までに「源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書」を税務署に提出し、承認を受けなければならない。

- 事業主側の年末調整を実施するシステム自体が電子データの受入れに対応していなければならない。

しかし、従業員の「年調ソフト」による各種控除申告書の作成という側面だけに着目すれば、控除計算が自動化されて計算ミスを防ぐことができるため、従来の手書き・自計のアナログによる控除申告書の作成に比べてメリットがあります。まずは「年調ソフト」のみの運用を今年から導入してみてはいかがでしょうか。

ABOUT執筆者紹介

税理士 西原憲一

税理士 西原憲一

大阪市生まれ。大阪市立大学 商学部 卒業。監査法人系税務コンサルティング会社に勤務。

2000年3月 西原会計事務所を開設。2002年3月 FP総合事務所 ユナイテッド・エフピー・ファームを設立。2007年6月 株式会社UFPFに組織変更し、代表取締役に就任。近著に『マンガと図解でよくわかる インボイス 消費税の基本と手続きの仕方がわかる本』がある。

[democracy id=”75″]