3月決算のNPO法人が決算や申告で注意すべきポイント

税務ニュース

3月決算のNPO法人は決算が近づいており、決算準備を進めているところだと思います。株式会社などでも決算作業は手間がかかりますが、NPO法人の場合は非営利法人特有の論点もあり、専門知識も必要となります。

今回は、私が相談を受けた事例なども参考に、決算や税務申告の注意点などについて解説します。

社員(正会員)の会費の未収はないか

社員(正会員)に対して会費を設定しているNPO法人も多いと思います。会費の支払い方法については法人それぞれが定めることが可能ですが、社員総会の際に会費を回収している団体もあります。このような場合、社員総会に欠席した正会員の会費が未入金となっている例がよく見られます。

3月決算の場合には、5~6月に社員総会を開催する場合が多いと思いますが、2023年度の会費の未入金がないか確認しておきましょう。万が一、未入金となっている会員がいる場合には、早急に会費の支払いを依頼して3月末までに回収するようにして下さい。なお、決算時点で未入金がある場合「未収入金 / 正会員受取会費」として未収計上する必要があるので、計上漏れのないように注意しましょう。

各事業の区分は適切か

NPO法人の決算では、事業別の損益(または事業費の内訳)を開示することが求められています。各事業をどういった区分でまとめるかは法人の任意なので、法人ごとに判断をして区分すれば良いでしょう。本来はA事業の経費がB事業として処理されているなど、収益や費用が適切な事業で処理されていない例もあるため、きちんと確認しておきましょう。

なお、開示する部門ごとに銀行口座を分けておくと、部門ごとの収入や費用の集計の手間が少なくなるので、部門別の集計作業に負担を感じている団体は複数の口座を使い分けることをお勧めします。また、このような運用にすれば、会計や税務申告だけでなく事業報告書における各事業の数字の集計も楽になると思います。

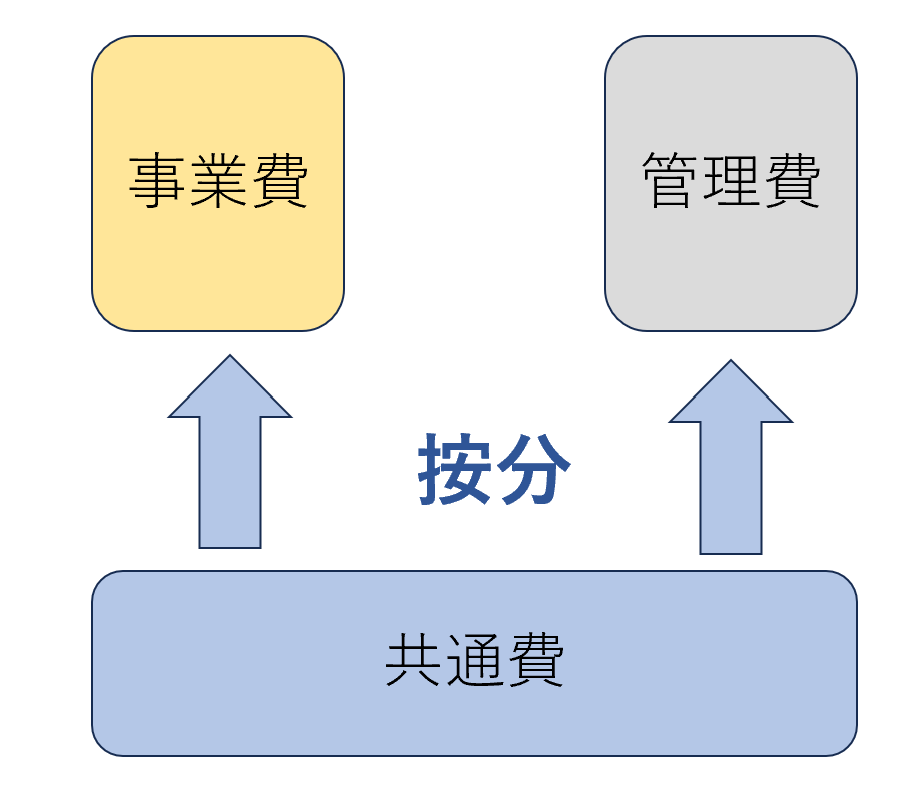

共通経費の按分割合の確認

NPO法人の会計では、費用を事業費と管理費に区分する必要があります。事業費は事業活動のために必要な費用で、管理費は管理運営のために必要な費用というイメージです。

しかし、全ての経費が事業費または管理費に明確に区分できるとは限りません。例えば、職員の中にはある事業の現場に立ちながら、経理や給与計算など管理運営業務も担っている人もいると思います。また、福祉施設などでは施設内に事務室があり、そこで法人全体の管理業務も行っていることも珍しくありません。このような場合の人件費や家賃などは共通費として処理をして、一定の基準で事業費と管理費に按分を行います。

しかし、職員の担当する業務に変更があった場合や、施設の間取りに変更があった場合でも按分比率を変更していない例も見受けられます。正しく按分計算するためには、決算ごとに各職員の担当職務や従事割合などを確認し、適切な按分比率を検討する必要があります。具体的には、シフト表や日報などから、各職員がどの業務にどの程度従事しているかを確認することになります。

補助金や助成金の処理は適切か

NPO法人は、補助金や助成金などを受け取ることも多いと思います。会計上は「受取国庫補助金」などの科目で収入として計上しますが、税務上の取り扱いで誤りを多く見かけます。よくある誤解としては、補助金や助成金などは一律非課税である、収益事業のために受給した補助金や助成金は必ず課税対象となる、などです。

補助金や助成金は、その使途によって法人税の課税対象となるかが変わります。法人税法基本通達15-2-12において、補助金等の収入の取扱いは次のように記載されています。

- 固定資産の取得又は改良に充てるために交付を受ける補助金等の額は、たとえ当該固定資産が収益事業の用に供されるものである場合であっても、収益事業に係る益金の額に算入しない。

- 収益事業に係る収入又は経費を補填するために交付を受ける補助金等の額は、収益事業に係る益金の額に算入する。

まず(1)ですが、補助金や助成金などを収益事業に活用したとしても、固定資産の取得に紐づくものであれば益金にならない、つまり法人税の課税対象とならないということです。続いて(2)ですが、補助金や助成金を収益事業の経費として活用した場合には益金となる、つまり法人税の課税対象となるということです。

この通達を認識せず、(1)の取り扱いをせず固定資産取得のための補助金や助成金を益金として処理していた例もあります。そうすると必要以上の法人税を納めることになってしまうので、知っておきたいポイントです。

翌期の消費税申告方法のシミュレーション

これはNPO法人に限らず必要なことですが、消費税の課税事業者となっている団体は、翌期の消費税の申告方法を事前に確認しておきましょう。基準期間の課税売上高が5000万円以下の場合には本則課税と簡易課税を選択することができ、申告方法により大きく納税額が変わる可能性があります。なお、2025年3月期の場合の基準期間は2023年3月期となります。ただし、簡易課税を選択すると2年間は継続する必要があるため、2024年3月期から簡易課税を選択している場合には2025年3月期においても簡易課税しか選択できないので注意して下さい。

翌期も大きく事業内容が変わらない場合には消費税の申告方法による有利不利が変わることは少ないと思います。しかし、本則課税を選択している場合、補助金や助成金を受給すると特定収入による調整計算が必要になる場合があります。

今回は特定収入の詳細についての解説は割愛しますが、総収入のうち補助金・助成金・受取寄付金などが占める割合が高いと本則課税における納税額が増加してしまいます。そのため、補助金や助成金の受給を予定している場合や、クラウドファンディングなどで多額の寄付の受け入れを予定している場合などには簡易課税への変更を検討する必要があるでしょう。なお、具体的な計算については非常に複雑ですので、税理士等に確認することをお勧めします。

本則課税を採用している団体が簡易課税へ変更する場合や、簡易課税から本則課税へ変更する場合は、原則としてその事業年度開始日の前日までに届出書を提出する必要があります。2025年3月期から消費税の申告方法を変更するためには2024年3月31日までの届出が必要となりますので、事前の検討が重要です。

まとめ

NPO法人の決算や申告は株式会社などと異なる特有の論点があります。各論点におけるポイントを意識して決算や申告の準備を進めて行きましょう。また、消費税の課税方式の選択など、新年度が開始する前に意思決定すべきものもあるため、期限内に意思決定を行い必要に応じて届出書を提出できるよう準備しておきましょう。