「法人事業概況説明書」と「勘定科目内訳明細書」の様式が改訂!

税務ニュース

最近話題のインボイス制度の開始と、電子帳簿保存法の改正。

正直、税理士事務所や経理の業務量は増えましたよね。でも不思議なもので、多少の混乱はあるものの、始まってみるとそれなりに浸透しているのかなと感じています。

そのような時代背景に伴い、国税に関する書類にも変更があります。

今日はその改訂について確認していきましょう。

【法人事業概況説明書】

国税庁のHPによると、「今般、事業者の方々のデジタル化の状況を含め、その法人の経理状況等を把握するため」に改訂するようです。

改訂は、令和6年3月1日以後終了事業年度分からとなります。

月末決算の会社がほとんどでしょうから、多くの場合、「令和6年3月決算」分から、新しい様式になります。5月申告になるので、そろそろ作り始める会社もあるでしょう。

改訂内容は、下記の2点です。

①電子帳簿保存法の適用状況

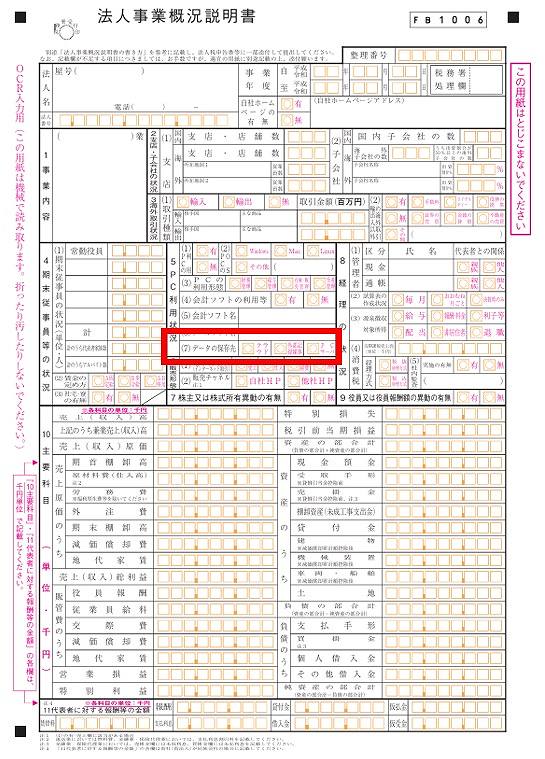

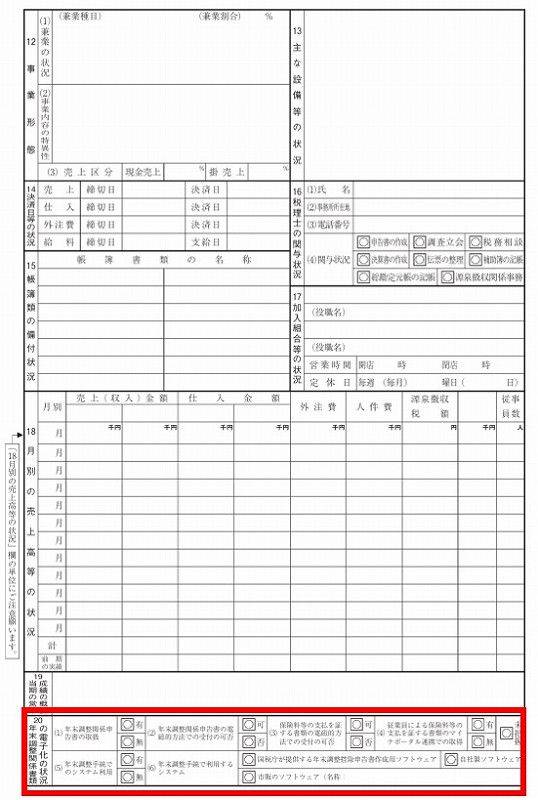

表面の図の箇所に、電子帳簿保存法の適用状況を記載する項目ができました。

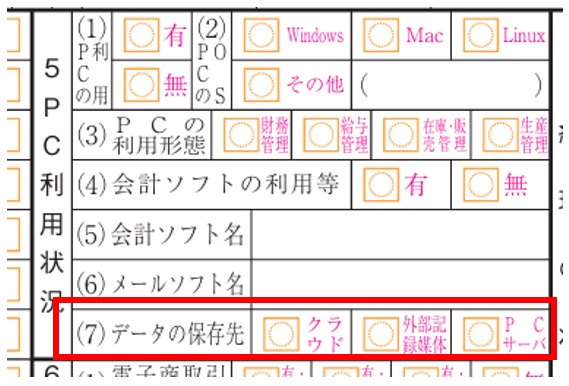

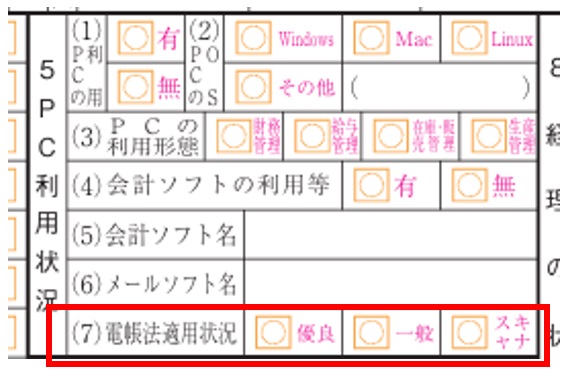

この、赤枠(5 PC利用状況の(7))が、これまでは「データの保存先」として、「クラウド」「外部記録媒体」「PCサーバ」のうち当てはまるものに〇をつけるようになっていましたが、改訂後は、「電帳法適用状況」として、「優良」「一般」「スキャナ」のうち当てはまるものに〇をつけるようになります。

改訂前 |

改訂後 |

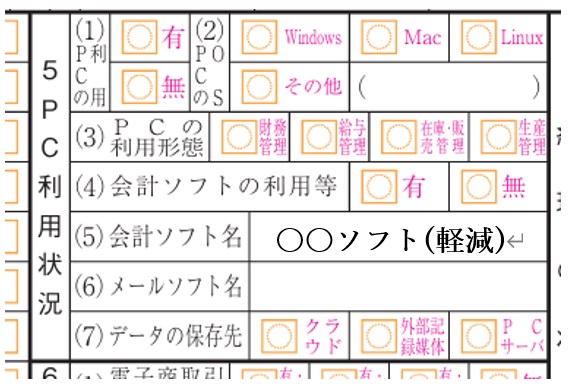

令和5年(去年)3月1日以後に提出する法人事業概況説明書については、「5 PC利用状況の(5)会計ソフト名」の欄について、優良な電子帳簿の要件を満たす会計ソフトを使用している場合には、その会計ソフト名の末尾に「(軽減)」と記載するように変更されていました。それが今回の改訂により、改訂後の「(7)電帳法適用状況」欄の「優良」に〇をすれば、会計ソフト名の末尾に「(軽減)」の記載をしなくてよくなりました。

例)「優良な電子帳簿」(過少申告加算税が5%軽減される措置の適用を受ける)の場合

令和5年3月1日以後に提出のもの |

改訂後 |

過少申告加算税の軽減措置の適用を受けない場合には、「一般」に〇をします。また、国税関係書類をスキャナ保存している場合には、「スキャナ」に〇をします。

②年末調整関係書類の電子化の状況

裏面の一番下に、「20 年末調整関係書類の電子化の状況」欄ができました。

この欄では、保険料等控除証明書や住宅ローン控除の年末残高証明書などを電子で受け取れるか否か、扶養控除等申告書、配偶者控除等申告書や保険料控除申告書などを電子で受け取れるか否か、また、年末調整手続きで利用するシステムは何か、などを記載するようになっています。

【勘定科目内訳明細書】

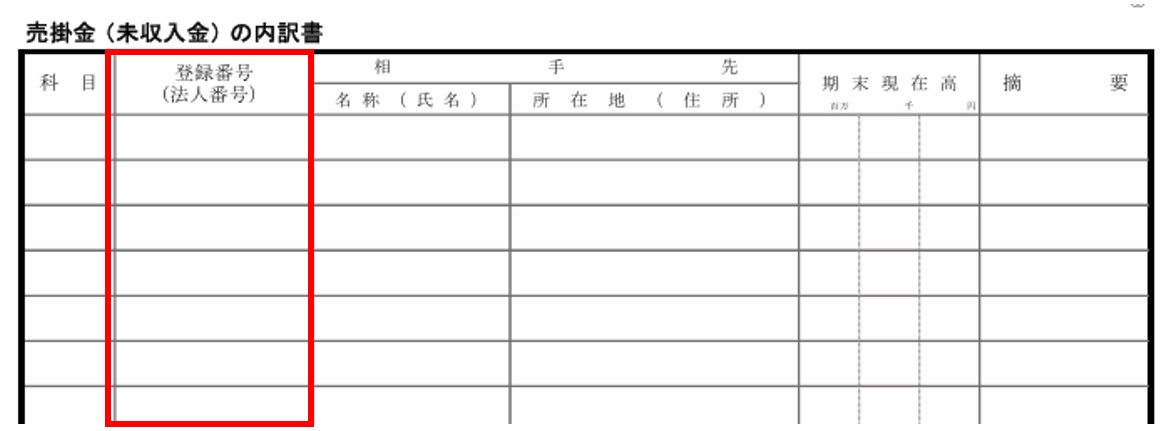

インボイス制度の開始に伴って、勘定科目内訳明細書の取引先について、「登録番号(または法人番号)」を記載する欄ができました。

これまで、取引先については、その名称と所在地(住所)を記載するようになっていましたが、改訂後は、登録番号(または法人番号)を記載する場合には、取引先の名称と所在地(住所)の記載は省略できます。なお、登録番号を記載する場合には、頭に「T」をつけます。

この改訂があるのは下記内訳書です。

- 受取手形

- 売掛金(未収入金)

- 仮払金(前渡金)、貸付金及び受取利息

- 固定資産(土地、土地の上に損する権利及び建物に限る)

- 支払手形

- 買掛金(未払金・未払費用)

- 仮受金(前受金・預り金)

- 土地の売上等

- 地代家賃等、工業所有権等の使用料

- 雑益、雑損失等

売掛金(未収入金)の場合

登録番号(または法人番号)が記載されていれば、取引先の名称も所在地もわかるので書かなくていいよということですが、番号だけだと、この売掛金はどこの会社の分か、見てすぐに分かりません。不便なのではないか…と個人的には思います。所在地は省略したとしても、少なくとも取引先名は今後も書こうと思っています(もちろん省略して構わないのですが)。

支払先からの請求書等には、相手がインボイス登録事業者であれば、登録番号が記載されているので、登録番号を記載すればよいでしょう(買掛金(未払金・未払費用)の内訳書など)。その場合でも取引先名も記載したいですが。

一方、売上先の登録番号は、調べればわかることが多いですが、いちいち検索して記載するのはかなり手間がかかるのであまり使用しないかなと思います。でも、システムで取引先を登録番号や法人番号で管理をしていれば、楽なのかなと思います。

ちなみに、令和5年分の個人事業の青色申告決算書の3枚目にも、「売上(収入)金額の明細」と「仕入金額の明細」という欄が追加されて、登録番号(または法人番号)を記載する欄ができました。こちらも、内訳書の取引先と同様、番号を記載した場合には、取引先名や所在地を省略できるよというもので、必ず番号を書かなければいけないというわけではありません。

以上、いずれも「きちんと全部記載されていないとダメ」というものではないので、神経質になる必要はありませんが、システム等をうまく利用して、書けるところは書いていくようにするとよいでしょう。

ABOUT執筆者紹介

税理士 脇田弥輝

脇田弥輝税理士事務所は、脇田弥輝氏が代表を務める税理士事務所。脇田氏はセミナー活動、子育てをしながら働く女性を応援するブログ発信、租税教育などの多方面で活躍している。

脇田弥輝税理士事務所

「図解と会話でまるわかり!電子帳簿保存法がすべてわかる本」

〇出版社: ソーテック社

〇言語: 日本語

〇金額:1,518円

〇コード:978-4-8007-2129-7

〇発売日:2024/03

改正された電子帳簿保存法について、「これだけは最低やらないといけない」ことと、「やりたい人はやってもいい」ことの両方をわかりやすく解説しています。