住宅ローン控除の確定申告のやり方や必要書類を分かりやすく解説|初年度と2年目以降の違いについても解説【税理士監修】

確定申告

Contents

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンの残高に応じて所得税や住民税の控除が受けられる制度です。

ただし、住宅ローン控除を受けるには、初年度に確定申告を行う必要があり、2年目以降の手続きも会社員か個人事業主かで異なります。

この記事では、住宅ローン控除の概要や適用条件、控除額や期間、計算方法に加え、確定申告に必要な書類や手続き方法についてもわかりやすく解説します。なお、住宅ローン控除については令和3年以前と令和4年以降で内容が異なりますが、本記事では令和4年以降の内容を解説しています。

そもそも住宅ローン控除とは?

住宅ローン控除は、住宅を購入した際にかかる経済的な負担を軽減できる国の支援制度です。

ここでは、住宅ローン控除の概要、適用条件、控除額と期間、計算方法について詳しく解説します。

住宅ローン控除の概要

住宅ローン控除とは、正式には「住宅借入金等特別控除」と呼ばれ、住宅を取得するために借り入れたローンの年末残高に応じて、所得税額から一定割合の額が控除される制度です。

もし所得税から引き切れなかった場合は、一定の条件下で住民税からも控除される仕組みになっています。

また、控除期間は原則13年間(条件によって異なる場合あり)ですが10年のケースもあります。控除の対象となる住宅にも、床面積や新築・中古の別など一定の要件が設けられています。

住宅ローン控除の適用条件

住宅ローン控除を受けるには、住宅の種類(新築、中古、買取再販、増改築)ごとに、満たさなければならない条件が異なります。ここでは、それぞれの適用条件について解説します。

新築

新築住宅において住宅ローン控除を受ける場合、2022年1月1日から2025年12月31日までの間に自己の居住用として住み始めたことが前提となります。

さらに、次のような要件を満たす必要があります。

- 住宅の新築後、6ヶ月以内に入居し、その年末まで継続して居住していること。

- 登記簿上の床面積が50㎡以上(特例居住用家屋または特例認定住宅等に該当する場合は40㎡以上50㎡未満)であり、かつ、その2分の1以上を自己の居住用として利用していること。

- 居住する年分の合計所得金額が2,000万円以下であること(特例居住用家屋または特例認定住宅等に該当する場合は1,000万円以下)。

- 10年以上の返済期間がある住宅ローンを利用していること。など

なお、上記の他に5つの要件があります。

また、省エネ性能や耐震性能に応じて「認定長期優良住宅」や「認定低炭素住宅」、「ZEH水準省エネ住宅」、「省エネ基準適合住宅」などの場合は控除額の上限や控除期間が優遇されます。

ここで挙げた以外の要件を含め詳しく知りたい方は国税庁のWebサイトをご覧ください。

中古、買取再販住宅

中古住宅を取得して住宅ローン控除を受けるためには、いくつかの要件を満たす必要があります。

1.居住に関する条件

- 取得から6か月以内に居住していること

- 12月31日まで継続して住んでいること

※年の途中で亡くなった場合は、亡くなった日まで継続して住んでいれば対象となります。

2.所得に関する条件

合計所得金額が2,000万円以下であること

3.住宅と借入金の条件

- 住宅の床面積が50㎡以上であること

- かつ、そのうち2分の1以上が自身の居住用であること

- 返済期間が10年以上ある住宅ローンであること

4.その他の条件

- 複数の住宅を所有している場合、その住宅が「主な居住用」として認められている

- 居住年およびその前2年の間に、自宅の譲渡に関する特例を受けていない(対象となる特例は複数ある)

- 同一生計の親族や特別な関係のある人から購入した住宅ではないこと

- 贈与により取得した住宅ではないこと

住宅ローン控除の適用条件について詳しくは国税庁のWebサイトをご覧ください。

なお中古住宅に似て非なるものとして、買取再販住宅と呼ばれるものがあります。買取再販住宅とは、不動産会社等が中古住宅を買い取り、リフォーム・リノベーションを加えて再販されたもののことです。

適用条件が中古住宅とは異なる部分もあります。詳しくは国税庁のWebサイトをご覧下さい。

増改築

住宅ローン控除の対象となる「増改築等」とは、住宅の大規模な改修や一定基準に適合する工事を指します。具体的には、以下のいずれかに該当する工事が対象となります。

- 増築、改築、建築基準法に規定する大規模な修繕または模様替え

- マンション等の区分所有部分における、床、階段、壁の過半についての修繕や模様替え

- 居室、浴室、キッチン、トイレ、玄関、廊下など、住宅の主要部分の全面的な修繕または模様替え

- 建築基準法施行令に定める構造強度や地震対策基準に適合させるための改修工事

- 一定のバリアフリー改修工事(例:手すりの設置、段差の解消など)

- 一定の省エネ改修工事(例:断熱性能の向上、省エネ型設備の導入など)

また、下記のような要件を満たす必要があります。

- 増改築等が完了してから6ヶ月以内にその住宅に居住し、かつその年の12月31日まで引き続き居住している(死亡の場合は死亡日までの居住が必要)

- 住宅の床面積が工事後の登記簿上で50㎡以上かつ、その2分の1以上を自己の居住用に供している

- 控除を受ける年の合計所得金額が2,000万円以下

詳しくは国税庁Webサイトをご覧ください。

住宅ローン控除の計算方法

住宅ローン控除の金額は、年末時点の住宅ローン残高などを基に算出されます。ただし、住宅の購入金額や建築にかかった費用がローン残高より少ない場合は、その少ない方の金額(以下、「年末残高等」といいます)が計算の基礎となります。なお、計算された控除額に100円未満の端数がある場合は切り捨てとなります。

また、平成23年6月30日以降に契約を結んだ住宅に関して、国や地方公共団体から補助金や給付金などの支援を受けている場合には、その受け取った金額を住宅取得費用から差し引いて控除対象額を算出する必要があります。

新築の場合の住宅ローン控除額と控除期間は下記のとおりです。

| 住宅の区分 | 居住の用に供した年 | 控除期間 | 各年の控除額の計算(控除限度額) ※は特例対象個人の場合の控除限度額 |

|---|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 令和4年・令和5年 | 13年 | 年末残高等 × 0.7%(35万円) |

| 令和6年 | 13年 | 年末残高等 × 0.7%(31.5万円) ※35万円 |

|

| 令和7年 | 13年 | 年末残高等 × 0.7%(31.5万円) | |

| ZEH水準省エネ住宅 | 令和4年・令和5年 | 13年 | 年末残高等 × 0.7%(31.5万円) |

| 令和6年 | 13年 | 年末残高等 × 0.7%(24.5万円) ※31.5万円 |

|

| 令和7年 | 13年 | 年末残高等 × 0.7%(24.5万円) | |

| 省エネ基準適合住宅 | 令和4年・令和5年 | 13年 | 年末残高等 × 0.7%(28万円) |

| 令和6年 | 13年 | 年末残高等 × 0.7%(21万円) ※28万円 |

|

| 令和7年 | 13年 | 年末残高等 × 0.7%(21万円) | |

| その他の住宅 | 令和4年・令和5年 | 13年 | 年末残高等 × 0.7%(21万円) |

| 令和6年・令和7年 | 0年 ※注1 |

年末残高等 × 0.7%(0万円)※注1 |

注1:建築確認を受けた時期によっては控除限度額14万円で10年間の控除期間となる

中古住宅の場合は下記のとおりです。

| 住宅の区分 | 居住の用に供した年 | 控除期間 | 各年の控除額の計算(控除限度額) |

|---|---|---|---|

| 認定住宅等

・認定長期優良住宅 |

令和4年~令和7年 | 10年 | 年末残高等 × 0.7%(21万円) |

| その他の住宅 | 令和4年~令和7年 | 10年 | 年末残高等 × 0.7%(14万円) |

住宅ローン控除を受けるには確定申告が必要

住宅ローン控除を受けるためには、必ず確定申告を行う必要があります。

特に控除を初めて受ける年(1年目)は、会社員であっても確定申告が必須なため注意が必要です。

2年目以降は年末調整

住宅ローン控除は、初年度に確定申告を済ませれば、2年目以降は会社の年末調整で自動的に控除が受けられるようになります。

ただし、個人事業主やフリーランスの方は年末調整の仕組みがないため、2年目以降も毎年確定申告を行う必要があります。

そのため、引き続き必要書類を用意し、確定申告書を作成して控除手続きを行うことが求められます。

住宅ローン控除の確定申告の必要書類

住宅ローン控除の確定申告の必要書類は1年目と2年目で異なります。それぞれ詳しく見ていきましょう。

1年目の必要書類

下記は、認定住宅を新築・取得した場合の必要書類です。

| 書類名 | 内容 |

|---|---|

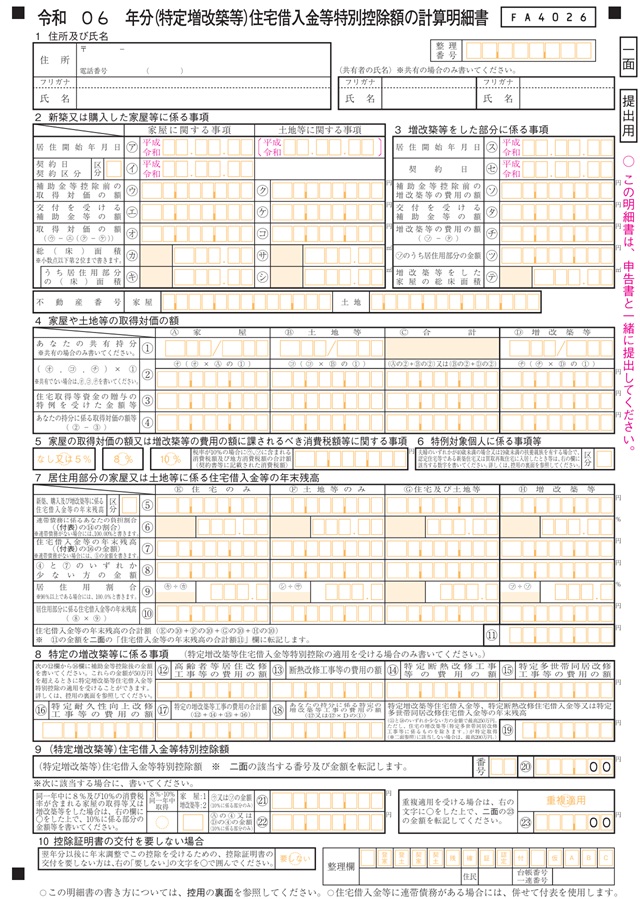

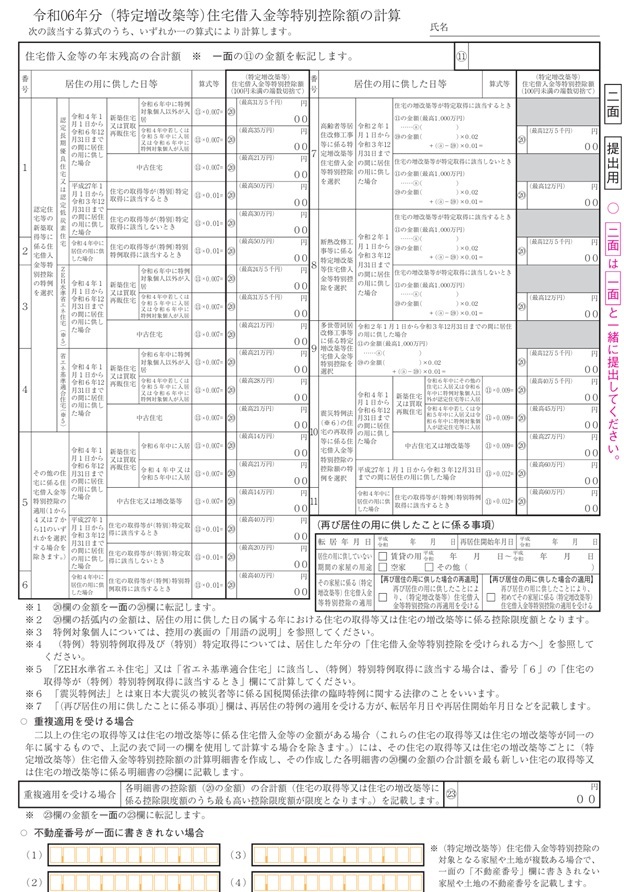

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 住宅ローン控除の計算に必要な専用書類。税務署または国税庁サイトで取得。 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関が発行する年末時点の住宅ローン残高証明書。 |

| 家屋の登記事項証明書 | 住宅の登記内容を示す公的な証明書。 |

| 住宅の工事請負契約書または売買契約書の写し | 住宅の取得額や契約内容を証明する書類。 |

| 土地の売買契約書の写し・土地の登記事項証明書 | 土地の購入に係るローンも控除対象とする場合に必要。 |

| 補助金等の交付に関する証明書 | 市区町村などから交付される補助金の金額を示す書類。 |

| 住宅取得等資金の贈与に関する証明書 | 贈与税申告書の写しなど、贈与を受けたことを示す書類。 |

| 認定住宅に関する証明書類 | 認定長期優良住宅・認定低炭素住宅などの場合、認定通知書や住宅用家屋証明書が必要。 |

認定住宅以外の住宅に関する必要書類については、国税庁のWebサイトをご覧ください。

2年目以降の必要書類

住宅ローン控除の2年目以降は、初年度と異なり手続きが簡略化されます。

会社員など給与所得者の場合、2年目以降は確定申告を行う必要はなく、年末調整で控除手続きが完了します。具体的には、「住宅取得資金に係る借入金の年末残高等証明書」と「(特定増改築等)住宅借入金等特別控除額の計算明細書」を勤務先に提出するだけで、自動的に所得税から控除される仕組みです。

一方、自営業者やフリーランスなどの方は、年末調整がないため、2年目以降も毎年確定申告を行う必要があります。

この場合にも必要となるのが「住宅取得資金に係る借入金の年末残高等証明書」と「(特定増改築等)住宅借入金等特別控除額の計算明細書」です。住宅取得資金に係る借入金の年末残高等証明書は毎年秋頃に金融機関から送付され、(特定増改築等)住宅借入金等特別控除額の計算明細書については初年度の確定申告後、翌年の10月頃に税務署からまとめて9年分が送付されます。

住宅ローン控除の確定申告のやり方

住宅ローン控除の確定申告は、次のような手順で進めていきます。

手順①必要書類に記入をする

(特定増改築等)住宅借入金等特別控除額の計算明細書に記入します。記入内容は、住宅の面積や取得価額、ローン残高などです。

住宅ローンの年末残高証明書や売買契約書の内容と一致しているかも確認しておきましょう。

手順②確定申告書を作成する

次に、確定申告書(第一表・第二表)を作成します。

国税庁の「確定申告書作成コーナー」を利用すれば、画面の案内に従って簡単に作成できます。

手順③作成した書類で確定申告をする

必要書類を揃えたら、税務署に提出します。

提出方法は、窓口持参、郵送、またはe-Tax(電子申告)のいずれかを選択可能です。

手順④還付金を受け取る

確定申告が受理されると、所得税の還付手続きが行われます。

通常、申告後1ヶ月〜1ヶ月半程度で指定の口座に還付金が振り込まれます。

住宅ローン控除の確定申告についてよくある質問

住宅ローン控除の確定申告は、初めての方にとってわかりづらい点も多く、不安に感じることが少なくありません。

ここでは、多く寄せられる疑問について、回答していきます。

初年度の住宅ローン控除の確定申告を忘れてしまったらどうする?

初年度の確定申告を忘れてしまった場合でも、過去5年以内であれば「還付申告」により遡って申請することが可能です。

すぐに必要書類を準備して、最寄りの税務署で申告手続きを行いましょう。

住宅ローンの返済途中で会社員から個人事業主になった場合はどうする?

会社員時代は年末調整で住宅ローン控除を受けていた場合でも、個人事業主になった後は年末調整ができないため、2年目以降も毎年自分で確定申告をする必要があります。

フリーランスの住宅ローン控除については、こちらの関連記事もご覧ください。

ふるさと納税と住宅ローン控除は併用できる?

ふるさと納税と住宅ローン控除は併用が可能です。

ただし、どちらも所得税・住民税を軽減する仕組みであるため、併用することで所得税や住民税の額が0円になり、結果的に控除しきれない金額が発生する可能性があります。

まとめ

住宅ローン控除は、住宅ローンを利用してマイホームを購入・増改築した方にとって、大きな節税メリットが得られる制度です。

初年度には確定申告が必須となり、2年目以降は会社員なら年末調整で手続きできますが、個人事業主やフリーランスの場合は毎年確定申告が必要となる点に注意が必要です。

本記事を参考に、住宅ローン控除の仕組みと確定申告の流れを理解し、賢く税負担を軽減していきましょう。

ABOUT監修者紹介

税理士、1級ファイナンシャルプランニング技能士

税理士、1級ファイナンシャルプランニング技能士

伴(ばん)洋太郎

BANZAI税理士事務所

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人を対象とした業務の経験が豊富で、業務のデジタル化支援やスモールビジネスの立ち上げや個人事業の法人化に数多く携わる。

著書「7日でマスター フリーランス・個人事業主の確定申告がおもしろいくらいわかる本」(ソーテック社)

ABOUT執筆者紹介

加藤良大

加藤良大

フリーライター

ホームページ・ブログ

歴12年フリーライター。執筆実績は26,000本以上。

多くの大企業、中小企業のWeb集客、

【個人事業主向け青色申告ソフト】みんなの青色申告

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。