ユーザー目線を忘れない!「売れる」新商品の価格の決め方(基本編)

中小企業おすすめ情報

新しい商品を売り出すとき、価格をどうやって決めていますか?

一番よくある決め方は、その商品の仕入れや製造などにかかる「コスト」に「儲け」を乗せる決め方ではないでしょうか。

販売価格 = コスト(原価や管理費など) + 利益

この決め方は、計算方法がシンプルで分かりやすいため、よく見られます。しかし、これにはデメリットがあります。このような方法で設定した価格には、売り手側の都合しか反映されていないので、競合商品の価格と釣り合いが取れていなかったり、顧客の求める価格からずれてしまっていたりして、市場に受け入れられない価格になる場合がある、というデメリットです。

このコラムでは、基本編と応用編の2回にわたって価格の決め方を解説します。基本編の今回は、市場に受け入れられる、つまり「売れる」価格設定の進め方を解説します。

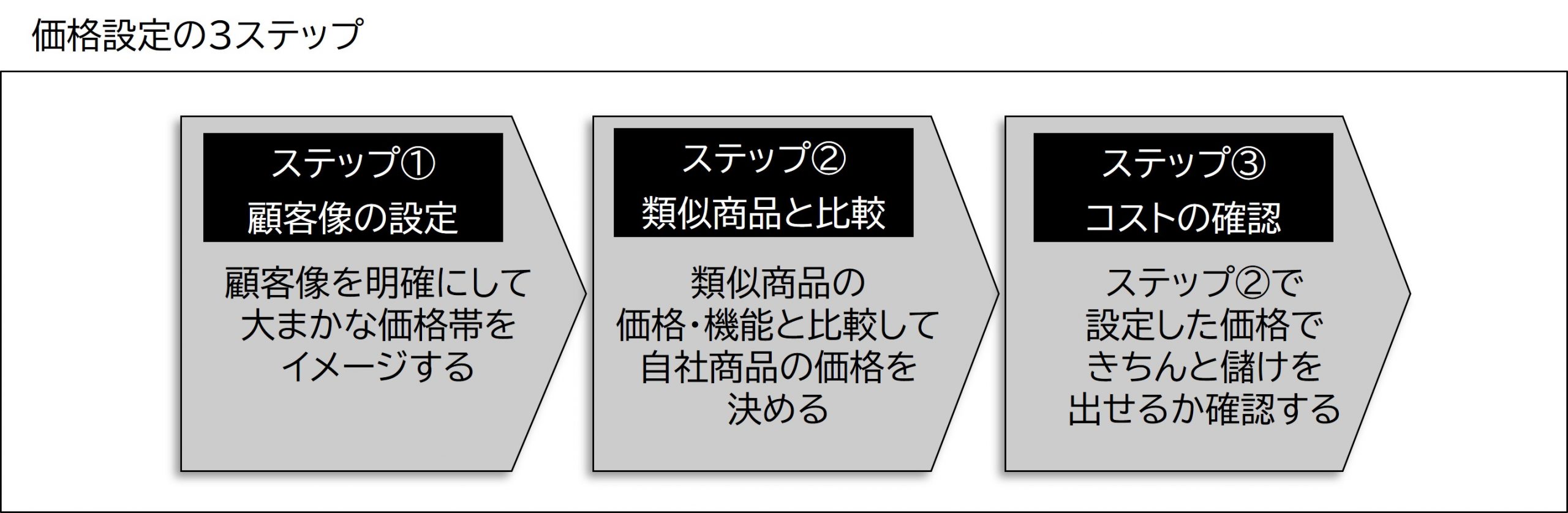

価格設定の3ステップ

価格設定に取り組むとき最初にすべきことは、その商品のコストを確認することではありません。下図のとおり、最初に取り組むステップ①は、顧客像を明確にすることです。次のステップ②は、類似商品と比べることです。コストの確認は、最終チェックとして行うのが妥当です。

ステップ① 顧客像を設定する

これから売り出そうとする新商品の顧客は、どのような人、もしくはどのような企業でしょうか?企業の場合は、大企業か、中小企業か。どんな業種か。個人の場合は、若年層か、中高年層か。女性か、男性か。働いている人か、学生か、子育て中の人か。富裕層か、そうでないのか・・・。

そのような顧客像を、具体的にイメージしましょう。顧客像を具体的にイメージしたら次は、「その人物が、我が社の新商品のどういうところにメリットを感じてお金を払うのか」をイメージしましょう。そのようにイメージを進めていくと、次は「その人物が、そのメリットを得るために、どれくらいまでならお金を払うだろうか」という、大まかな価格設定のイメージができてきます。大まかなイメージとはいえ、ここでイメージした価格帯をあまり外れない範囲の価格を設定すべきでしょう。

ステップ② 類似商品と比較しながら価格を決める

競合調査というのは大変面倒な作業ですので、このステップを省略してしまう事業者は珍しくありません。しかし、類似商品と比べることは、価格設定には絶対に欠かせないステップです。よく目につく主要商品だけでも調べておきましょう。

調べるべき類似商品は、顧客が我が社の商品の購入を検討するときに比較対象にされそうな商品です。比較対象にされる商品は、顧客層と用途が似通っている商品です。

誤解しないでいただきたいのは、類似商品のことを調べる目的は「他社の類似商品の価格に合わせるため」ではないということです。「我が社の新商品の価格を、その機能(品質)に見合った価格にするため」です。その目的のために、他社の類似商品の価格・機能と比較するのです。

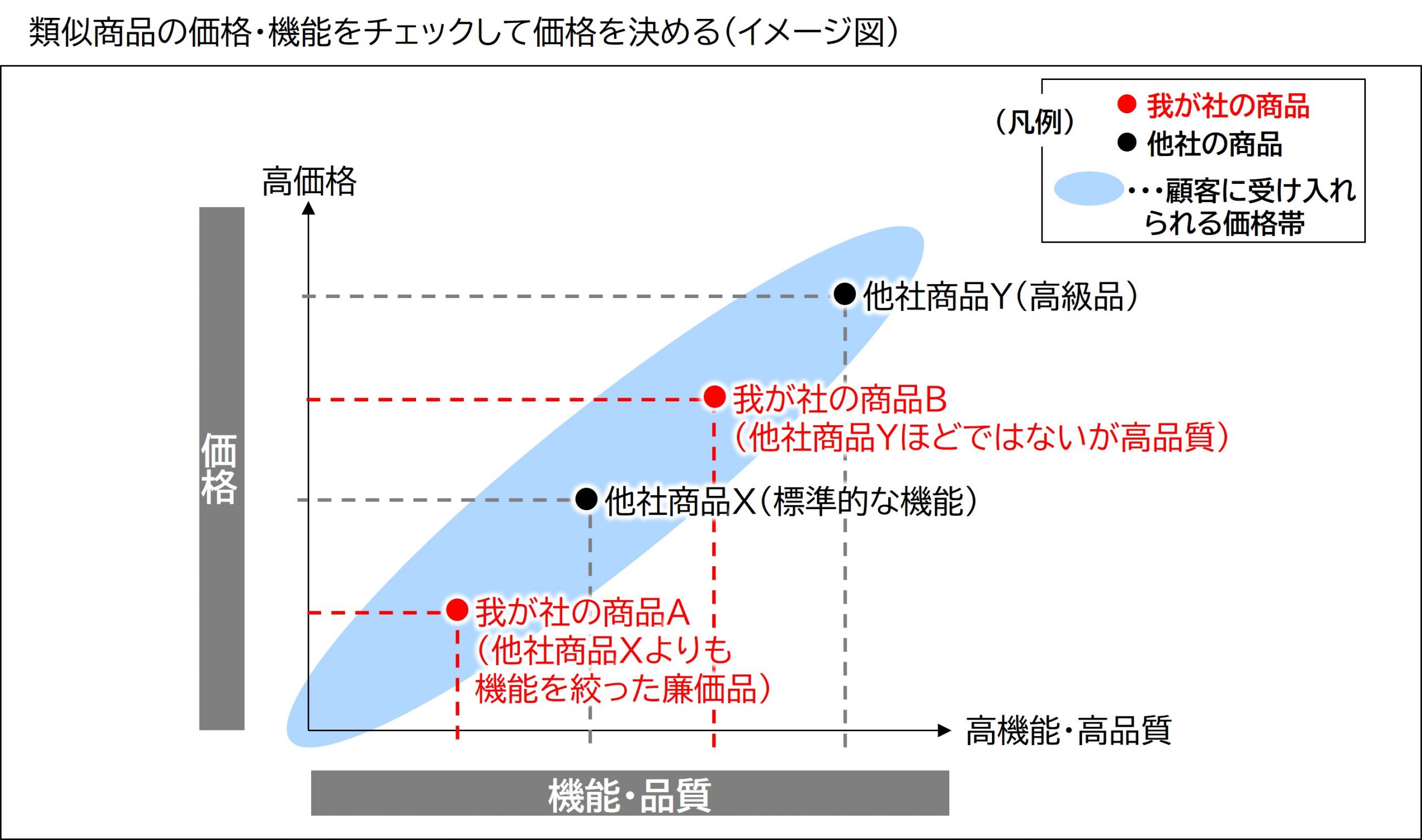

下図のイメージ図をご覧ください。

上図は、ステップ②の考え方をお示しするために図解したものです。価格設定の際にこのような図を作らなければならないわけではありませんのでご安心ください。実務では、類似商品の情報を一覧表に書き出すだけで充分です。

上図では、縦軸を価格、横軸を機能・品質としています。価格と機能(品質)は、通常、トレードオフの関係にあります。高機能・高品質な商品は、価格も高いものです。機能を絞っていたり品質を妥協していたりする商品は、価格も安いものです。そのため、すでに世の中に出回っている類似商品を上図のような表にマッピングすると、通常は右肩上がりにマッピングされます。上図のブルーの部分が「顧客に受け入れられる価格帯」と言えます。

したがって、新商品の価格設定をするときは、「我が社の新商品が、すでに世の中に出回っている類似商品の機能(品質)を上回るのか下回るのか」を確認して、上回るときは価格を高めにします(上図にある我が社の商品B)。下回るときは価格を安めにします(上図にある我が社の商品A)。これが、価格設定のセオリーです。

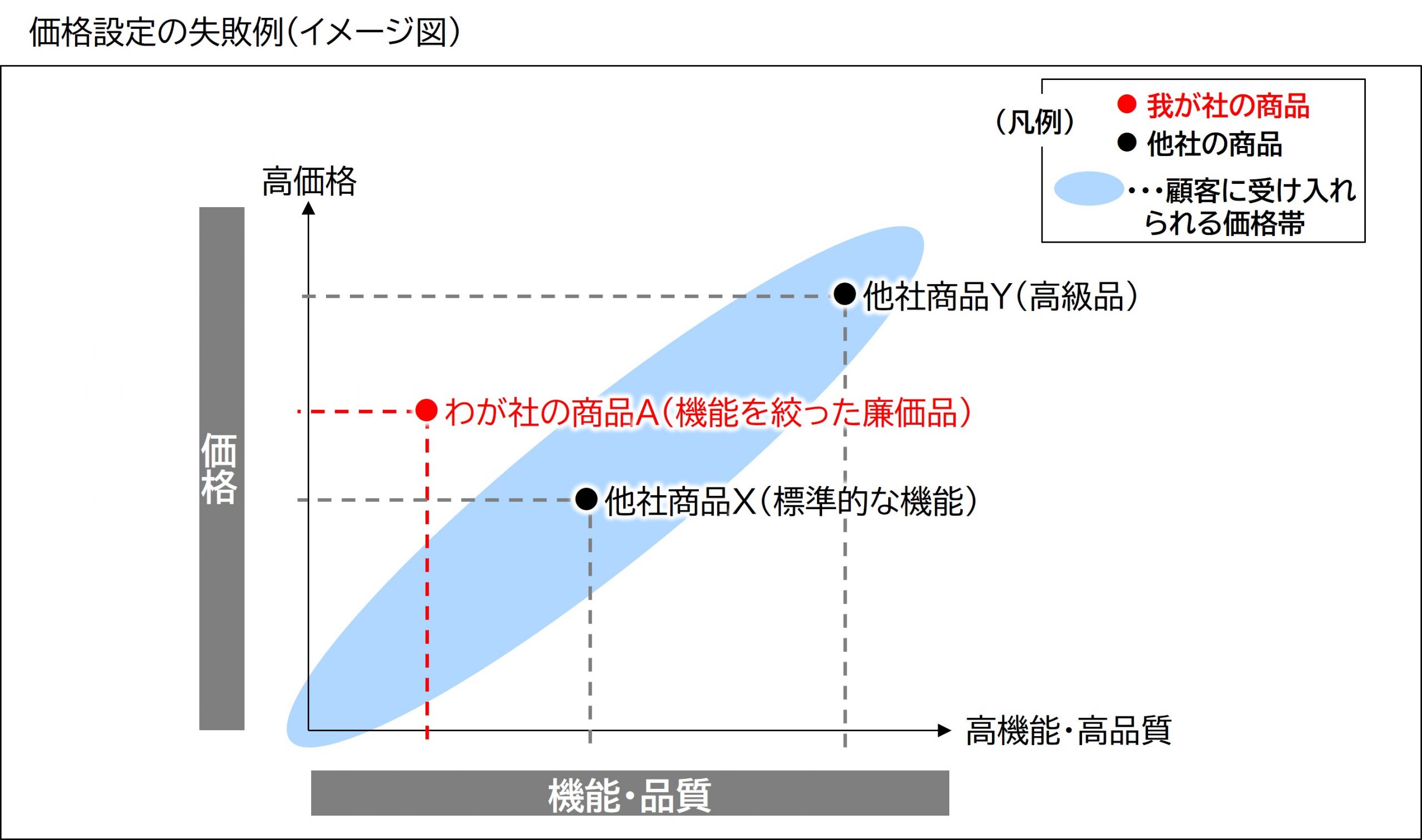

<価格設定の失敗例>

ステップ②の「類似商品と比較しながら価格を決める」を怠ると、どのようなことが起こるでしょうか。下図に失敗例をお示ししました。

新商品Aの価格を決めるとき、他社の類似商品の価格・機能をチェックせずに決めると、上図のような失敗が起こりえます。上図では、新商品Aは機能を絞った廉価品であるにもかかわらず、標準的な機能の他社商品Xのことをよく把握せずに、それを上回る価格にしてしまいました。こうなると、賢明な顧客は決して我が社の新商品Aを選んではくれません。類似商品と比べるステップ②は、このような失敗を避けるために不可欠なのです。

ステップ③ コストを確認する

ステップ①とステップ②を経れば、もう価格はだいたい決まっています。ステップ③は最終確認です。「その価格で販売しても赤字にならないか」「原価だけでなく固定費も考慮して儲けを確保できるか」をチェックします。もし、チェックした結果「これでは儲けが出ない」と思われた場合、対応の選択肢は3つです。

- 価格を上乗せする

- コストを絞る

- その新商品の取り扱いを見送る

価格を上乗せする場合は、上乗せした価格の妥当性を、ステップ①と②に立ち戻って改めてチェックしましょう。コストを絞る場合は、仕入れの量を多くしてボリュームディスカウントによる原価率の圧縮を狙う、仕入れ先を見直す、などの方策を考えましょう。

以上、今回は新商品の価格の決め方の基本編として、市場に受け入れられる、つまり「売れる」価格設定の進め方をご紹介しました。

次回は応用編に踏み込んで、価格設定において知っておきたいことを2つ取り上げます。

ABOUT執筆者紹介

経営コンサルタント 古市今日子

経営コンサルタント 古市今日子

株式会社 理 代表取締役

経済産業大臣登録 中小企業診断士

外資コンサルティングファームなどで16年間経営支援の経験を積

事業再生に携わるほか、自治体の経営相談員や創業支援施設の経営

中小事業者・起業希望者の経営相談への対応件数は年間約200件