確定申告で医療費控除を受ける方法|対象範囲や申請手順を解説

確定申告

Contents

医療費控除は、年間の医療費が一定額を超えた場合に、確定申告を行うことで所得税の控除を受けられる制度です。医療費は、本人だけでなく、生計を共にする配偶者や扶養家族の分も合算できるため、適用対象となる支出を正しく理解し、控除を最大限に活用することが大切です。

本記事では、医療費控除の対象範囲や申請方法、必要な書類、計算方法などを詳しく解説します。

医療費控除とは

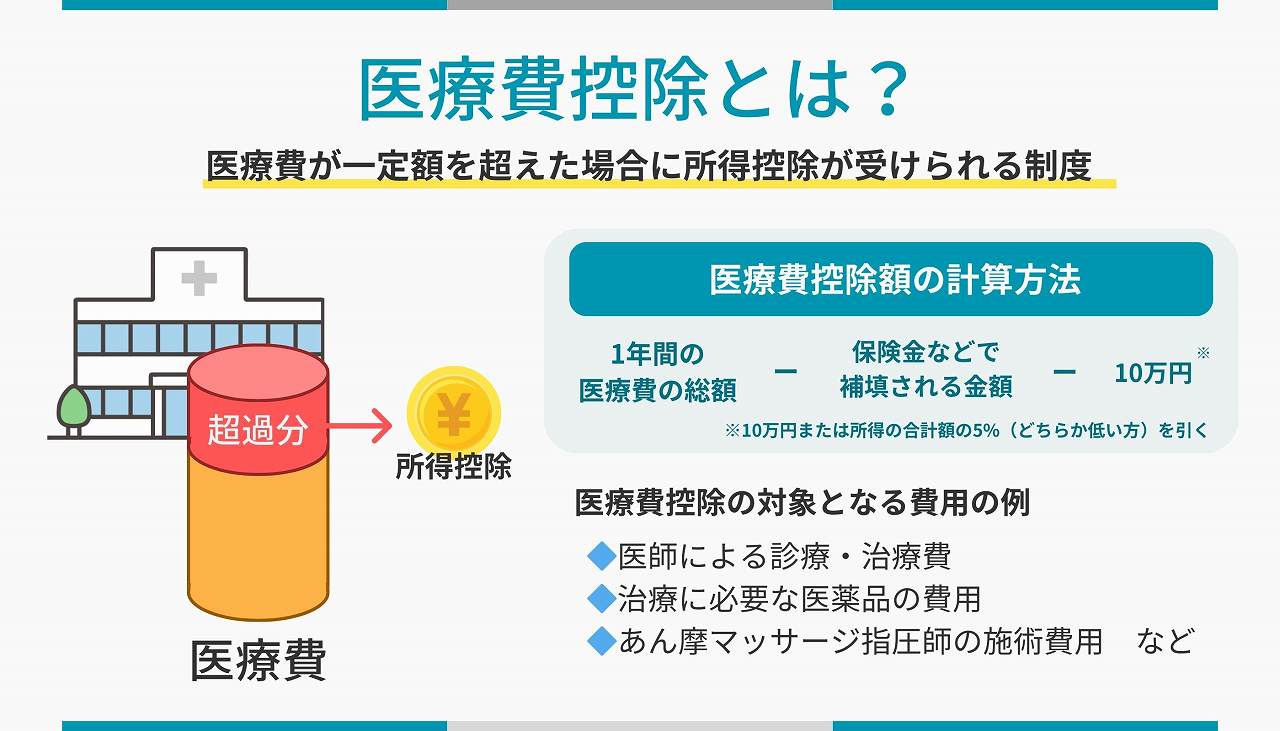

医療費控除とは、1年間に支払った医療費が一定額を超えた場合に、申告を行うことで利用できる所得控除の制度のことです。自身や生計を共にする家族の医療費が対象となります。

年末調整では医療費控除は行えないため、会社員であっても確定申告が必要です。

医療費控除額の計算方法

医療費控除額の計算方法は下記のとおりです。

(令和6年中に支払った医療費の総額 - 保険金などで補填される金額) - { 10万円 (所得の合計額が200万円までの方は所得の合計額の5%) } = 医療費控除額(最高200万円)

- 令和6年中に支払った医療費の総額を集計→診察費・治療費・薬代・入院費などを合算

- 保険金などで補填される金額を差し引く→健康保険の給付金や生命保険の医療費給付金を控除

- 10万円または所得の合計額の5%(どちらか低い方)を引く

医療費控除額の計算例

令和6年中に支払った医療費の総額が50万円、保険金などで補填される金額を10万円として、所得別の計算例を紹介します。

所得150万円

所得の5% = 7.5万円(7.5万円を適用)

計算式:(50万円 – 5万円) – 7.5万円 = 医療費控除額37.5万円

所得200万円

所得の5% = 10万円(10万円を適用)

計算式:(50万円 – 5万円) – 10万円 = 医療費控除額35万円

医療費控除の対象となる費用

医療費控除の計算に適用できる医療費は、以下のような費用です。

- 医師や歯科医師による診療・治療の費用(健康診断の費用や医師への謝礼金は含まれません)

- 治療や療養に必要な医薬品の費用(ビタミン剤などの健康維持や病気予防のための薬は対象外)

※平成29年1月1日~令和8年12月31日までの間に、一定の健康診査や予防接種を受けた場合、特定一般用医薬品(市販薬)購入費がセルフメディケーション税制の対象となる場合があります。 - 入院や療養施設に入るための費用

- あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術費用(リラクゼーション目的(疲れを癒す、体調を整えるなど)は対象外)

- 看護師や付添いを依頼した場合の費用(ただし、家族や親族に付き添いを頼んで支払った費用は対象外)

- 助産師による分娩の介助費用

- 介護福祉士等による一定の医療行為(喀痰吸引・経管栄養)の費用

- 介護保険制度による施設・居宅サービスの自己負担分

- 診療・治療・施術・分娩のために直接必要な費用

- 日本骨髄バンクへの骨髄移植のあっせん手数料(患者負担分)

- 日本臓器移植ネットワークへの臓器移植のあっせん手数料(患者負担分)

- 特定保健指導の自己負担費用(一定の基準を満たした場合)

細かな条件が定められているため、詳しくは国税庁のWebサイトをご覧ください。また、医療費とみられる費用を支出する際に、担当者へ医療費控除の対象となるかどうかを確認するとよいでしょう。

セルフメディケーション税制(医療費控除の特例)とは

セルフメディケーション税制(医療費控除の特例)は、一定の条件を満たした場合に、市販薬の購入費用を医療費控除として申請できる制度です。

対象期間は平成29年1月1日から令和8年12月31日までで、対象者は本人だけでなく、生計を共にする配偶者や家族も含まれます。

制度を利用するには、その年に特定一般用医薬品を購入し、あわせて健康診断や予防接種などの健康維持の取り組みを行っていることが条件です。

控除額は、年間の購入費用(保険金などで補填された分を除く)から12,000円を超えた部分が対象となり、上限は88,000円までです。

通常の医療費控除とどちらか一方を選択する必要があり、処方薬ではなく市販薬が対象となる点に注意が必要です。

| 項目 | 内容 |

|---|---|

| 制度の名称 | セルフメディケーション税制(医療費控除の特例) |

| 対象期間 | 平成29年1月1日~令和8年12月31日 |

| 対象者 | 本人、生計を共にする配偶者や家族 |

| 適用条件 | 特定一般用医薬品を購入 その年に健康診断や予防接種を受けている |

| 控除額 | 年間の購入額(保険金補填後)から12,000円を超えた部分(上限88,000円)を控除 |

| ポイント | 通常の医療費控除とどちらかを選択 市販薬の購入費が対象 対象薬は薬局で確認&レシートを保管 |

なお、セルフメディケーション税制の対象医薬品には、下記の条件が定められています。

| 期間 | 対象医薬品の条件 |

|---|---|

| 平成29年1月1日~令和3年12月31日 | 次の医薬品のうち、医療用薬剤との代替性が特に高いものとして厚生労働大臣が財務大臣と協議して定めるもの

(1)その製造販売の承認の申請に際して既に承認を与えられている医薬品と有効成分、分量、用法、用量、効能、効果等が明らかに異なる医薬品 (2)その製造販売の承認の申請に際して(1)の医薬品と有効成分、分量、用法、用量、効能、効果等が同一性を有すると認められる医薬品 |

| 令和4年1月1日~令和8年12月31日 | (1)次の医薬品のうち、医療用薬剤との代替性が特に高いもの(令和8年1月1日以降に購入したものについては、その使用による医療保険療養給付費の適正化の効果が低いと認められる医薬品を除く。)として厚生労働大臣が財務大臣と協議して定めるもの

・その製造販売の承認の申請に際して既に承認を与えられている医薬品と有効成分、分量、用法、用量、効能、効果等が明らかに異なる医薬品 ・その製造販売の承認の申請に際してイの医薬品と有効成分、分量、用法、用量、効能、効果等が同一性を有すると認められる医薬品 |

| (2)その製造販売の承認の申請に際して(1)の医薬品と同種の効能または効果を有すると認められる医薬品のうち、その使用による医療保険療養給付費の適正化の効果が著しく高いと認められるものとして厚生労働大臣が財務大臣と協議して定めるもの |

セルフメディケーション税制の対象かどうかは薬局やドラッグストアなどで確認するとよいでしょう。なお、下記でセルフメディケーション税制対象医薬品を確認できます。随時更新されるため、購入時に確認を取ることをおすすめします。

医療費控除の注意点

医療費控除について、次の注意点を理解しておきましょう。

控除の対象外となる費用を確認しておく

医療費控除を申請する際には、治療に直接関連する費用のみが対象となり、「治療行為ではない支出」は控除の対象外となります。この基準を理解していないと、誤って不正な申請をしてしまう可能性があるため、注意が必要です。

白内障や緑内障の手術後に視力回復の目的で購入したメガネは控除の対象となりますが、視力矯正のために購入した一般的なメガネやコンタクトレンズは、治療行為に該当しないため医療費控除の対象にはなりません。

同様に、美容整形、リラクゼーション目的のマッサージ、美容を目的としたオールセラミック治療なども、治療ではなく自己の選択による施術とみなされるため控除の対象外です。

また、健康維持や病気予防のために購入した健康補助食品やサプリメントも、医療費ではなく日常的な健康管理のための支出とされるため、控除を受けることはできません。

さらに、人間ドックや健康診断の費用についても、異常が発見された場合は治療につながるため控除の対象になりますが、異常がなかった場合は単なる健康管理のための支出とみなされ、対象外となります。

家族の医療費を合算する際は生計を一にしていることが必要

医療費控除は本人だけでなく、生計を一にする配偶者や親族の医療費も合算して申請できます。ただし、「生計を一にする」という要件が重要で、単に親族であるだけでは対象になりません。例えば、別世帯として暮らしている親族の医療費を合算することはできません。

しかしながら、国税庁は「『生計を一にする』は必ずしも同一の家屋に起居していることを示すものではない」と明示しています。別世帯として暮らしていても、「生計を一にする」に該当する例として、下記が示されています。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

したがって、例えば、母親の年収が少額で、子供からの仕送りで生活しているというような状況にあれば、その子供と母親とは「生計を一にしている」こととなり、子供が負担した医療費は、その子供の医療費控除の対象となります。

医療費控除の扱いについて不明点がある場合は、税務署に問い合わせましょう。

保険金などで補填される金額は控除額から差し引く

医療費控除の計算では、健康保険や生命保険の給付金、労災保険の補償などで補填された金額を差し引いた後の金額が控除の対象となります。

たとえば、入院費が50万円かかったとしても、健康保険や民間の医療保険から30万円の給付を受けた場合、控除対象となる医療費は20万円です(さらに10万円または所得の5%を差し引く)。この点を考慮せずに、総額をそのまま控除対象として申請すると、誤りとなるため注意が必要です。

確定申告で医療費控除を受ける方法

医療費控除を受けるためには、確定申告が必要です。確定申告で医療費控除を受ける方法は下記のとおりです。

- 1年間の医療費を整理(医療費控除の明細書を作成)

- e-Taxまたは紙の申告書で確定申告を作成

- 税務署に提出(e-Tax送信・郵送・窓口提出)

- 還付金を受け取る(銀行口座へ振り込み)

申告期限や確定申告の方法などについて詳しく見ていきましょう。

申告期限と還付申告の期限

医療費控除の申請は、毎年2月16日~3月15日 の確定申告期間内に行います。ただし、医療費控除によって納めすぎた税金が戻ってくる「還付申告」においては、申請期限が異なります。還付申告は、該当年の翌年1月1日から 5年間 さかのぼって申請できます。

たとえば、令和6年(2024年)の医療費について還付申告を行う場合、令和7年(2025年)1月1日から令和10年(2028年)12月31日までの間に申請が可能です。

必要書類

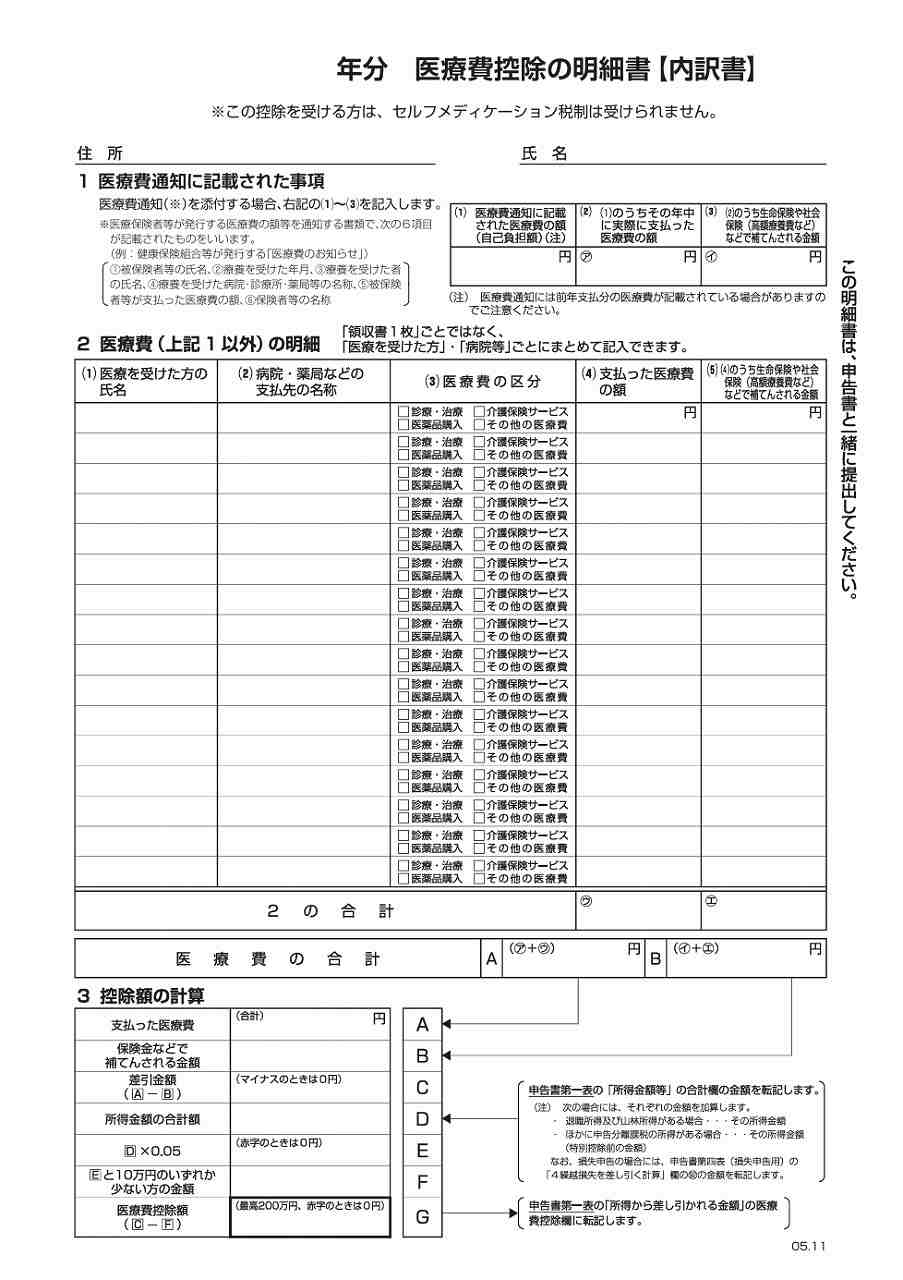

確定申告の際には、医療費控除の申請時に「医療費控除の明細書」を提出する必要があります。以前は領収書の提出が必要でしたが、現在は提出不要となり、代わりに自宅で5年間保管することが義務付けられています。

税務署から求められた際には、提示できるよう整理しておくことが重要です。

また、下記の費用を医療費に含める場合には、追加で書類の添付が必要です。

| 対象となる費用 | 必要な書類 |

|---|---|

| 寝たきりの人のおむつ代 | おむつ使用証明書(介護保険のおむつ使用の確認書も可) |

| 白内障等の治療に必要な眼鏡の購入費用 | 処方箋(一定の疾病名等がわかる記載のあるもの) |

| 補聴器等の購入費用 | 補聴器適合に関する診療情報提供書 |

医療費控除の明細書の書き方

医療費控除の明細書には、以下の情報を記入します。

- 医療を受けた人(本人または生計を共にする家族)

- 病院・薬局などの名称(支払い先)

- 医療費の区分名(診療費・薬代・入院費など)

- 支払った医療費の金額

- 保険会社や社会保険から補填された金額(健康保険給付金、生命保険の入院給付金など)

また、医療費通知(「医療費のお知らせ」など) を受け取っている場合は、その合計額を明細書の上部に記入することで、個別の医療費を細かく記載する必要がなくなります。

明細書のA~G欄に順番に記入していきます。

B欄……保険会社や社会保険から補填された金額の合計を記入

C欄……「A欄の金額」から「B欄の金額」を差し引いた金額を記入(=自己負担額)

D欄……確定申告書の「所得金額の合計」を記入

E欄……「D欄の所得金額の5%」の金額を記入

F欄……「E欄の金額」と「10万円」のいずれか少ない方の金額を記入

G欄……「C欄の自己負担額」から「F欄の金額」を差し引いた金額を記入(=実際の医療費控除額)

確定申告の方法

確定申告の方法には、「e-Tax(電子申告)」と「紙の申告書を税務署に提出する」の2つがあります。

e-Tax(電子申告)を利用する方法

e-Taxは、インターネットを通じて自宅やオフィスから確定申告を行うことができるシステムです。以下の手順で進めます。

- マイナンバーカードの取得:e-Taxを利用するには、マイナンバーカードが必要です。

- ICカードリーダーまたはマイナンバーカード対応のスマートフォンの準備:マイナンバーカードの読み取りに使用します。

- 国税庁の「確定申告書等作成コーナー」にアクセスします。

- 画面の案内に従って、所得や控除に関する情報を入力します。

- 作成した申告書をe-Taxを通じて送信します。

e-Taxを利用することで、24時間いつでも申告が可能であり、税務署への来訪や書類の郵送が不要となります。

紙の申告書を提出する方法

紙の申告書を使用して確定申告を行う場合、以下の手順で進めます。

- 所得や控除に関する情報を手書きまたはパソコンで入力します。

- 提出します。

- 郵送:所轄の税務署に郵送します。

- 税務署の窓口に持参:直接提出することも可能です。

医療費控除は確実に申請しましょう

医療費控除は、医療費の負担を軽減し、節税につながる重要な制度です。申請することで、支払った医療費の一部が還付される可能性があるため、対象となる費用や必要書類をしっかり確認し、正しく確定申告を行いましょう。

ABOUT監修者紹介

税理士・公認会計士 辻哲弥

税理士・公認会計士 辻哲弥

税理士。公認会計士。

有限責任監査法人トーマツにて会計監査業務に従事。

23歳時、「日本一若い会計事務所」として”ACLEAN(アクリーン)会計事務所”を開業。スタートアップ、マイクロ法人を中心とした税務業務や補助金・融資等の資金調達支援、経理を対象とした業務改善コンサルティングを展開。

2023年に同事務所を”税理士法人グランサーズ”と統合。同法人の代表に就任。中小企業の税務顧問対応、内部統制構築支援、組織再編支援、事業承継・企業のクラウドサービス活用と経理効率化サービスも提供。また、自身のボディメイクの経験を活かした健康経営に関するコンサルティングも得意としている。YouTube「社長の資産防衛チャンネル」絶賛配信中!

ABOUT執筆者紹介

加藤良大

加藤良大

フリーライター

ホームページ・ブログ

歴12年フリーライター。執筆実績は26,000本以上。

多くの大企業、中小企業のWeb集客、

【個人事業主向け青色申告ソフト】みんなの青色申告

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。

はじめての青色申告にオススメ!AI自動仕訳や充実したサポート体制など、簿記に詳しくない方でもスムーズにお使いいただけます。発売当初から改良を重ね、初心者からベテランまで、どなたでも使いやすい製品です。