農業の確定申告期直前!収入保険制度をスッキリ明解!

農家おすすめ情報

Contents

はじめに

農作物の生育はその年の天候に大きく左右されるため、農業経営する際には、そのようなリスクに備え、いかに対応できるかが重要になってくる。そこで全ての農産物を対象に、自然災害による収量減少や価格低下をはじめ、農業者の経営努力では避けられないさまざまなリスクによる収入の減少を補償する制度として、「収入保険制度」が2019年にスタートしたのは記憶に新しいところである。

今回は収入保険制度及び確定申告について解説してゆくので、収入保険に既に加入又はこれから検討する農家の方はぜひ本稿を読んで参考にしていただきたい。記事の記載にあたり農林水産省及び国税庁の公表資料をもとにわかりやすく説明している部分は、著者の個人的な見解も含むことをあらかじめお断りしておく。

収入保険の加入状況

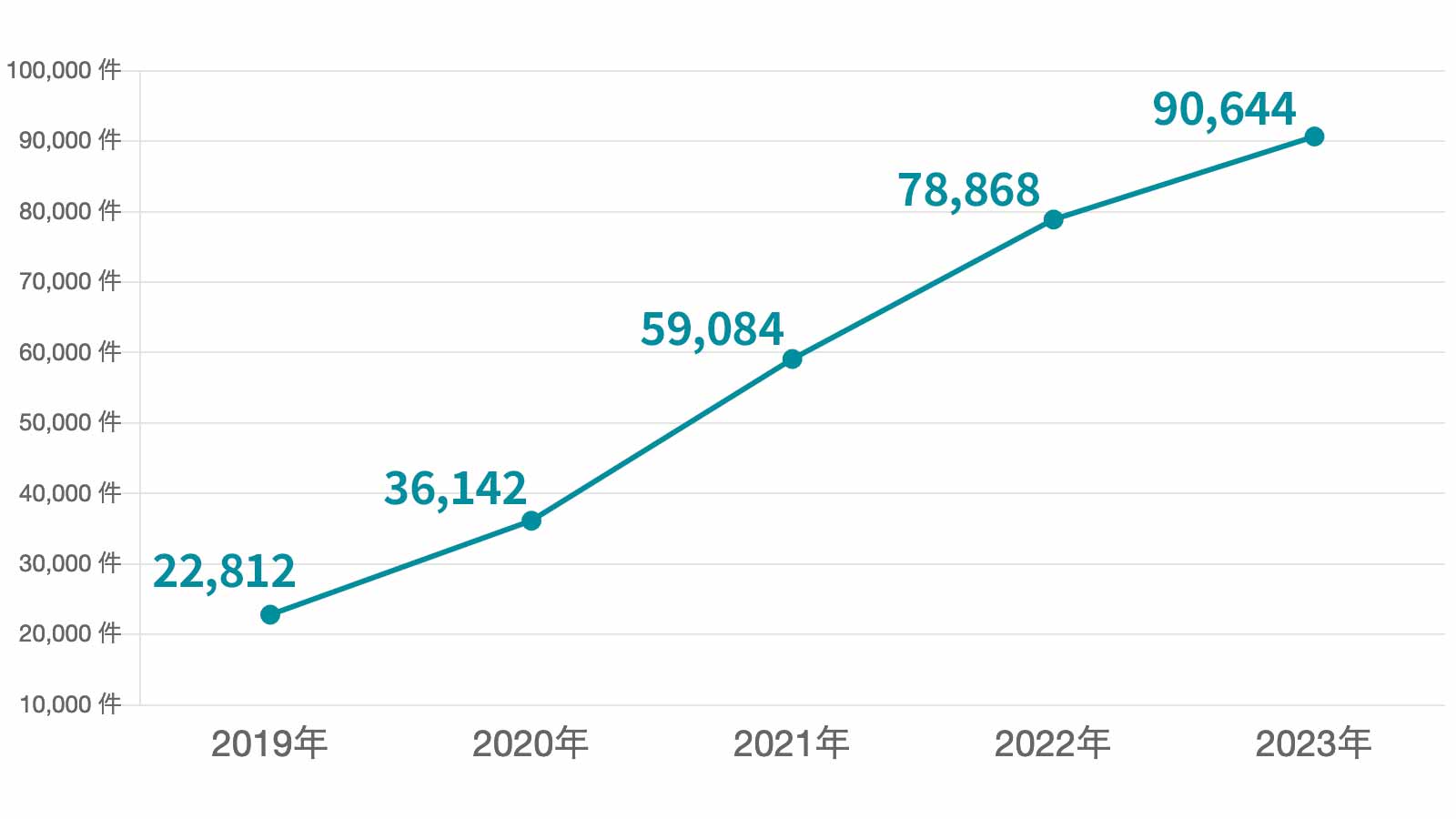

上記グラフから分かるように2023年の加入件数は9万644件に上る。近々、加入経営体数が10万件に達する見込みとなっている。

加入するか否かは、農業者の選択に委ねられている(任意加入)。

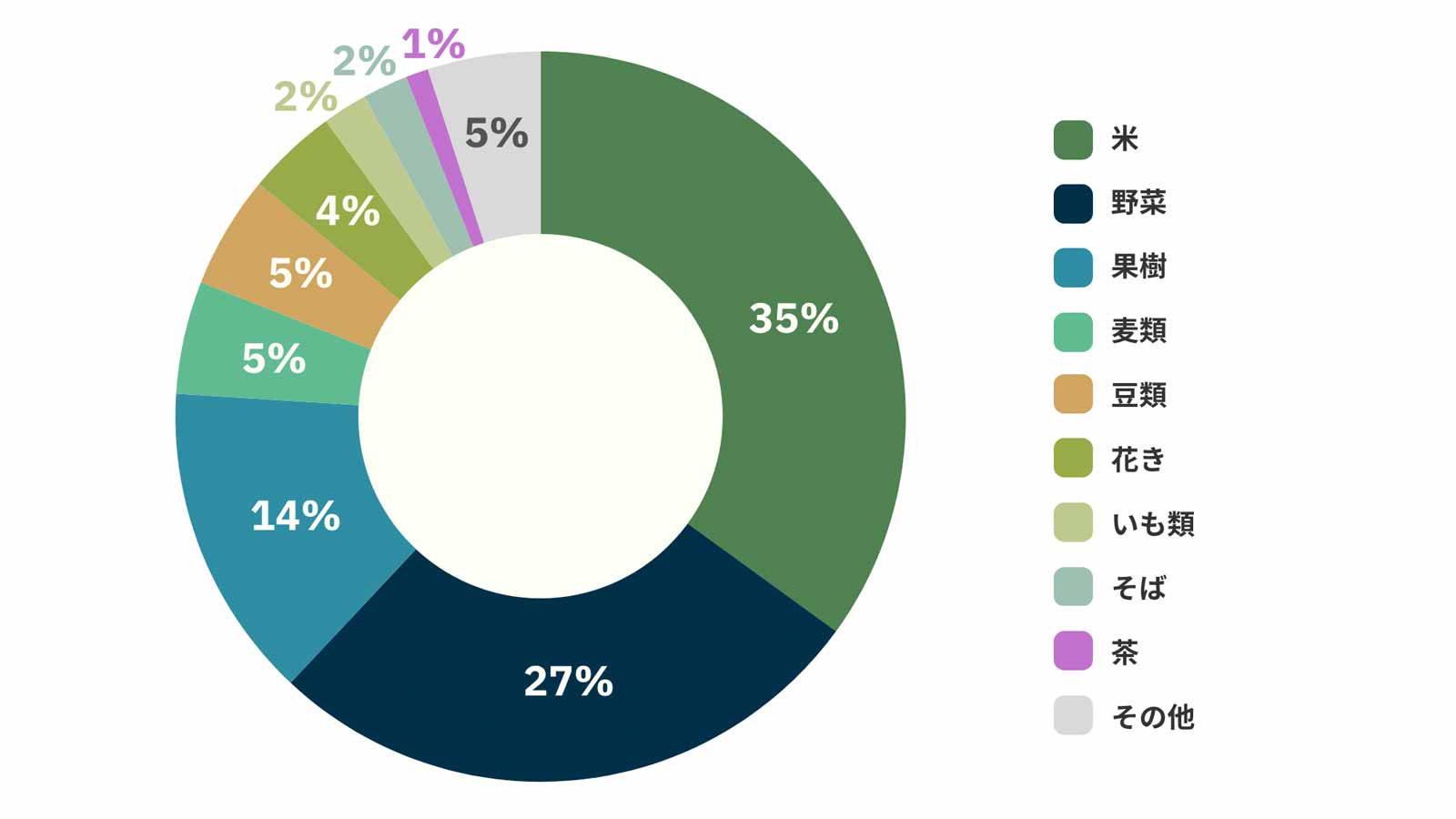

品目別収入保険加入者の割合(2024年1月末時点)

複数品目栽培している場合はすべての品目に算入している。

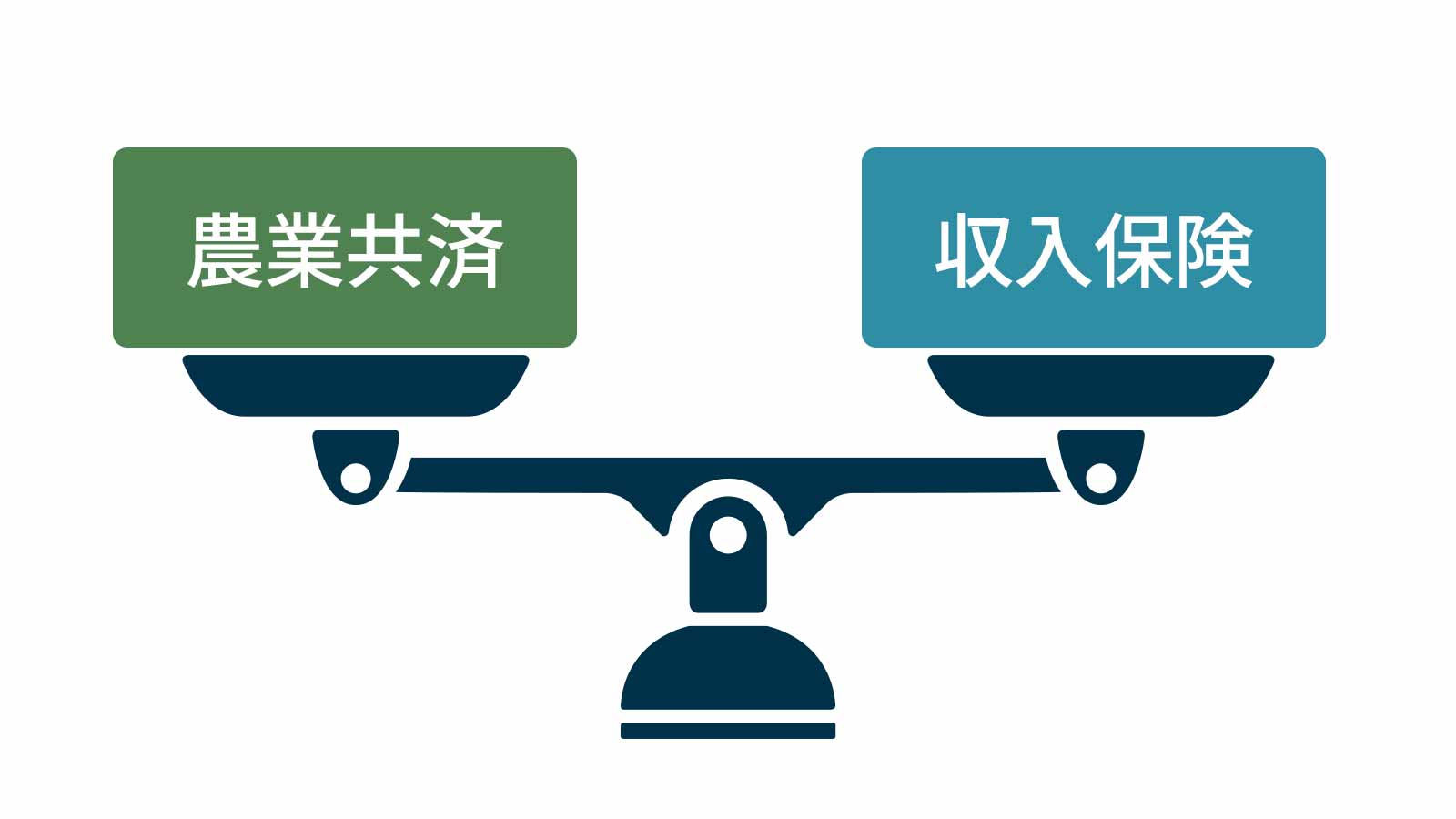

収入保険は農業保険2本柱の一つ

農業を経営する上で、自然災害により農作物やビニールハウスに被害を受ける、飼育している家畜の病気やケガの診療費や死亡による廃用リスク、市場価格の低下、農家自身の病気や怪我で収穫ができなくなり収入が減少などあらゆるリスクが存在しているため日ごろからの備えが重要となる。

従前の農業共済制度は、自然災害による収量減少が対象であり価格低下等は対象外。また対象品目が限定的で、農業経営全体をカバーしていないといった課題がある。

例えば稲作農業者の水稲共済では、価格低下や移植前・収穫後の事故は補てんされない。収入保険制度により、自然災害はもとより価格の低下も含め、農産物の販売収入の減少を広く補償。また病気やケガで収穫できない場合や、収穫後の保管中に事故が生じた場合等も補償となり新しい選択肢として移行されている農家も少なくない。

収入保険の対象となるリスクの例

- 自然災害や病虫害、鳥獣害などで収量が下がった

- 市場価格が下がった

- 災害で作付不能になった

- けがや病気で収穫ができない

- 倉庫が浸水して売り物にならない

- 取引先が倒産した

- 盗難や運搬中の事故にあった

- 輸出したが為替変動で大損したなど

農業の成長産業化を図るためには、自由な経営判断に基づき経営の発展に取り組む農業経営者を育成することが必要だ。このため品目の枠にとらわれずに、農業経営者ごとに収入全体をみて総合的に対応し得る収入保険を実施することにより、収益性の高い野菜等の生産や新たな販路開拓等にチャレンジするなど意欲ある農業経営者の取組を支援できる。

青色申告が条件

収入保険制度の対象者は、青色申告を行っている農業者に限られている。新たに青色申告を始めようとする方は、その年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署に提出する必要がある(その年の1月16日以後に新たに開業した方は、開業の日から2カ月以内に提出)。

参考

2020年農林業センサスによると青色申告を行っている農業経営体(現金主義を除く)は35.3万経営体。収入保険加入者は、前述(収入保険の加入状況)の折れ線グラフから分かるように3分の1に満たないのが現状だ。

なぜ青色申告を要件としているのか?

①国費を投入して収入減少を補てんする制度は他産業にはない制度であるため、収入把握の正確性が納税者の理解を得るための「肝」であること②青色申告は日々の取引を残高まで記帳する義務があり、在庫等と帳簿が照合でき不正が起こりにくい一方、白色申告ではそこまでの義務がない。

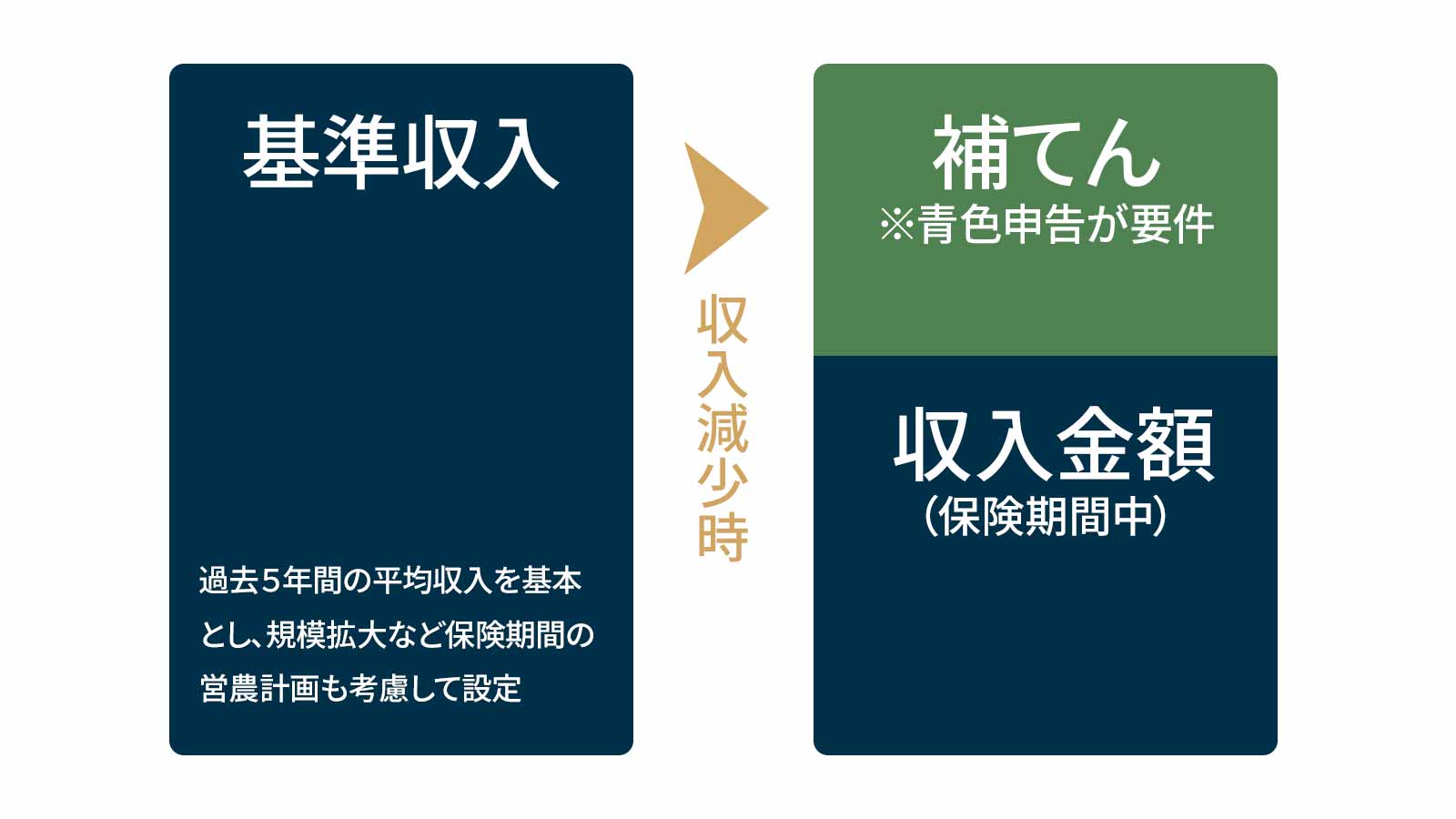

補てんのしくみ(所得ではなく、収入を対象)

農業収入-必要経費=農業所得

農業収入は、必要経費を差し引く前の1月1日から12月31日までの1年間に得た収入金額をいう。ここで収入と所得の違いを正しく理解しておこう。

収入保険では、個々の農業者のデータを用いて農産物の販売収入全体の減少を補てんする。仮に所得を対象とする場合、コストのかけ方が合理的かどうかの判断まで必要となるが、例えば農業者が高額の機械を購入した場合に要したコスト一つを取り上げて見ても、その妥当性を判断することは難しいことから、所得ではなく収入を対象としている。

保険期間の収入が基準収入の9割を下回った場合に、下回った額の9割を上限として補てんされる。

補てん方式には、保険方式と積立方式を併用する「積立方式併用タイプ」と、保険方式のみの「保険方式補償充実タイプ」があり、農業者が選択できる。

保険期間とは?

上記イラストの保険期間は、税制度における収入の算定期間と一致させるため、農産物の栽培サイクルではなく、個人の場合は1月から12 月の1年間としている。

収入保険の保険金については、収入保険補てん収入として保険金の見積金額を収入金額の雑収入に計上する。

対象収入

収入保険は、農業者が自ら生産し、販売した農産物の販売金額全体を対象収入とする。ただし収入減少だけでなく、コスト増も補てんする肉用牛肥育経営安定交付金(マルキン)等が措置されている肉用牛、肉用子牛、肉豚、鶏卵については、収入保険の対象品目には含めない。

また農産物には、精米、もち、荒茶、梅干し、干し大根、干し柿、干し芋、乾しいたけ、畳表、牛乳などの簡易な加工品も含む。

収入保険の対象収入は、青色申告決算書等を用いて次式により計算する。

雑収入については、農産物の販売収入に関係ないものも含むので基本的に計算式には入れない。ただし雑収入に計上されているものであっても、農産物の販売金額と同等のものについては農産物の販売金額に含める。

例えば①農産物の精算金②畑作物の直接支払交付金、甘味資源作物交付金、でん粉原料いも交付金及び加工原料乳生産者補給金の数量払③家畜伝染病予防法に基づく手当金、植物防疫法に基づく補償金④JTの葉たばこ災害援助金は、農産物の販売金額に含める。

おわりに

地球温暖化に加え昨今の気象状況はめまぐるしく変化している。長年のベテラン農家でさえ、これまで類を見ない自然災害が多発していると嘆く声を聞く。そのような中で収入保険制度のさらなる浸透がなされないと、今後の農業経営発展に影響を及ぼしかねないだろう。本稿は制度の仕組みを中心に分かりやすく解説してきた。既に加入されている方は、地域の農業共済組合等から送付されている書類で今一度確認し、検討されている方は、基本的なルールから理解を深めてほしい。

青色申告実績について過去の収入金額に修正が生じた場合、保険金を再算定し差額が生じた際は返還等を行うことになる。二度手間にならないよう正確かつスマートに、来月から始まる確定申告に臨んでいただけたら幸いである。

ABOUT執筆者紹介

佐藤宏章

佐藤宏章

公認会計士/税理士

公認会計士・税理士 佐藤宏章事務所 代表

秋田県農家出身(酪農・メロン・水稲)。東京農業大学農学部農学科卒業後、農業経営者に的確なアドバイスをと一念発起し、公認会計士資格取得。監査法人勤務を経て、「日本初の農業に特化した専門家」として独立開業。

農業経営者に会計・税務・経営をわかりやすく伝えることをモットーに、全国各地で活動中。企業・自治体・大学・税理士会等向けに講演、「羽鳥慎一モーニングショー」(テレビ朝日)「めざましテレビ」(フジテレビ)その他メディア出演も多数。かつてないスタイルで唯一無二の存在と信頼を集める。