01

November

《令和2年年末調整》兼用様式となった『配偶者控除等申告書』はどう書く

掲載日:2020年11月01日

社会保険ワンポイントコラム

社会保険ワンポイントコラム

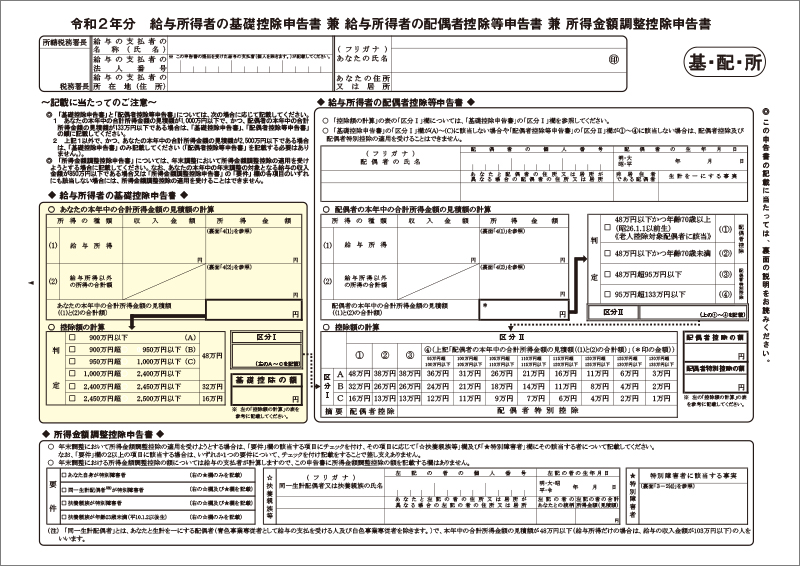

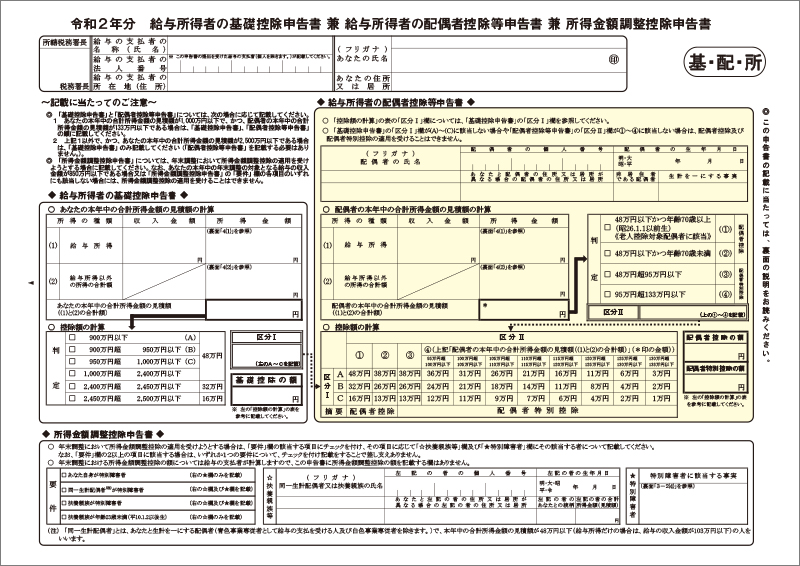

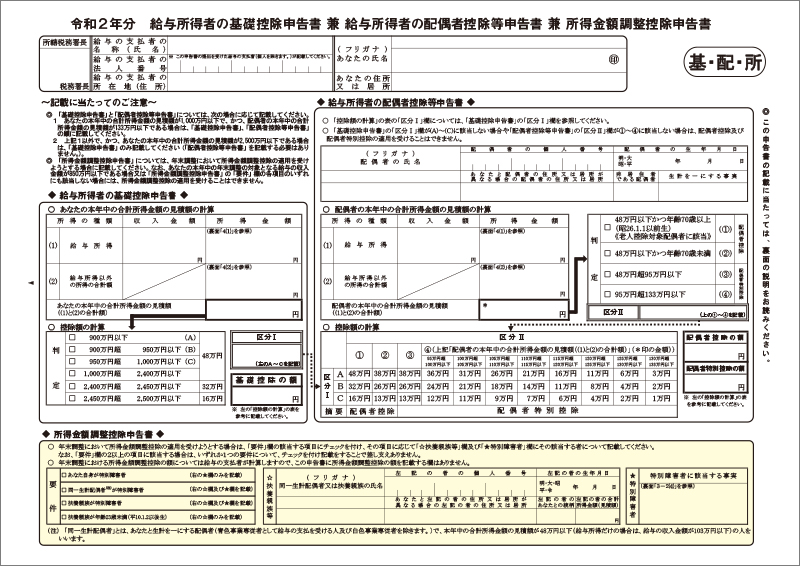

今年の年末調整では昨年と異なり、『令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』という、1枚の用紙で3つの申告書を兼ねた様式を提出することになる。そこで今回は、この書類の主な記載上のポイントを整理しよう。

『給与所得者の基礎控除申告書』部分の記載

- 申告書を提出する社員本人について、令和2年中の合計所得金額を見積もって記載する。働き方改革や新型コロナウイルス感染症の影響で、副業・兼業を行うケースも増えているが、「2カ所以上から給与を受け取っている」などの場合には、原則としてそれらも含めて合計所得金額を見積もる。

- ただし、見積額が2,500万円を超える場合には記載しない。

- 算出された合計所得金額の見積額について、「判定」欄の該当する四角にチェックを付ける。チェックを付けた行に記載の控除額(16万円、32万円、48万円)を「基礎控除の額」欄に転記する。

- 合計所得金額の見積額が1,000万円以下で、配偶者控除又は配偶者特別控除を受ける場合には、「判定」欄のチェックを付けた行に記載のアルファベット(A、B、C)を「区分Ⅰ」欄に転記する。

『給与所得者の配偶者控除等申告書』部分の記載

- 社員の配偶者について、令和2年中の合計所得金額を見積もって記載する。ただし、社員本人の合計所得金額の見積額が1,000万円を超える場合、または配偶者の合計所得金額の見積額が133万円を超える場合には記載しない。

- 算出された見積額と配偶者の生年月日を基に、「判定」欄の該当する四角にチェックを付け、チェックを付けた行に記載の数字(①~④)を「区分Ⅱ」欄に転記する。

- 『給与所得者の基礎控除申告書』の「区分Ⅰ」欄に記載したアルファベット(A、B、C)及び「区分Ⅱ」欄に記載した数字(①~④)を「控除額の計算」欄に当てはめ、配偶者控除又は配偶者特別控除の額を求める。求めた金額は、「配偶者控除の額」欄又は「配偶者特別控除の額」欄に転記する。

- 配偶者が1年以上海外に居住している場合には、「非居住者である配偶者」欄にマルを付ける。さらに、「生計を一にする事実」欄に本年中に配偶者に送金等をした合計金額を記載し、「親族関係書類」と「送金関係書類」を添付する(「親族関係書類」を『給与所得者の扶養控除等申告書』に添付して提出済みの場合は、「送金関係書類」のみ添付)。

『所得金額調整控除申告書』部分の記載

- 給与所得控除の改正に伴って新設された所得金額調整控除の適用を受ける場合に記載する。給与収入が850万円を超え、かつ下記の①~④のいずれかに該当する場合、「要件」欄の該当する四角にチェックを付ける。

(ア) 本人が特別障害者である。

(イ) 同一生計の配偶者が特別障害者である。

(ウ) 扶養親族が特別障害者である。

(エ) 扶養親族の年齢が23歳未満である。 - 上記①に該当する場合は「★特別障害者」欄を、④に該当する場合は「☆扶養親族等」欄を記載する。②または③に該当する場合は、両方の欄を記載する。

以上が主なポイントである。国税庁のホームページに記載例が掲載されているので、合わせて参考にしていただきたい。

《参考》

国税庁ホームページ:

令和2年分 給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書の記載例

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/1648_73_03.pdf

国税庁ホームページ:

令和2年分 給与所得者の基礎控除申告書・給与所得者の配偶者控除等申告書・所得金額調整控除申告書の記載例

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/1648_73_03.pdf

ABOUT執筆者紹介

コンサルティングハウス プライオ 代表 中小企業の経営支援団体にて各種マネジメント業務に従事した後、組織運営及び人的資源管理のコンサルティングを行う中小企業診断士・社会保険労務士事務所「コンサルティングハウス プライオ」を設立。『気持ちよく働ける活性化された組織づくり』(Create the Activated Organization)に貢献することを事業理念とし、組織人事コンサルタントとして大手企業から小規模企業までさまざまな企業・組織の「ヒトにかかわる経営課題解決」に取り組んでいる。一般社団法人東京都中小企業診断士協会及び千葉県社会保険労務士会会員。 大須賀信敬

大須賀信敬

(組織人事コンサルタント/中小企業診断士・特定社会保険労務士)原稿提供元株式会社ブレインコンサルティングオフィス「かいけつ!人事労務」

[democracy id=”75″]