令和3年度 法人課税関係の税制改正まとめ-DX投資やカーボンニュートラル、所得拡大など-

税務ニュース

Contents

1. DX投資促進税制の創設

(1) 概要

青色申告法人が、クラウド活用などデジタル環境の投資を行なった場合に、その投資額について税額控除又は特別償却ができる措置が創設されました。令和5年3月31日までの間に行われた投資額が対象となります。

(2) 要件

以下の「デジタル要件」と「企業変革要件」の2つを満たす事業適応計画を作成し、主務大臣から確認を受ける必要があります。

*1 他の法人等が有するデータ又は事業者がセンサー等を利用して新たに取得するデータと内部データとを合わせて連携すること。

*2 情報処理推進機構が審査するレガシー回避・サーバーセキュリティ等の確保の認定制度のこと。

(3) 措置の内容

事業適応計画の認定要件を満たした上で行われた設備投資について、3%の税額控除(親子会社関係にあるグループ外の法人ともデータ連携・共有が可能な場合は5%)又は30%の特別償却を選択適用できます。

*1 カーボンニュートラル促進税制と合わせてその事業年度の法人税額の20%が限度となります。

*2 クラウドシステムへの移行に係る初期費用を指します。

*3 ソフトウェア・繰延資産と連携して使用するものに限ります。

なお、投資額の下限は売上高の0.1%、上限は300億円です。

2. カーボンニュートラル促進税制の創設

(1) 概要

2050年の脱酸素社会の実現に向けて、青色申告法人が脱酸素化効果を持つ生産設備等の投資を行なった場合に、その投資額について税額控除又は特別償却ができる措置が創設されます。令和6年3月31日までの間に行われた投資が対象となります。

(2) 要件

次の設備について事業適応計画を作成し、経済産業大臣の認定を受ける必要があります。

*1 燃料電池・化合物パワー半導体等のうち、特に優れた性能を有するもの

(3) 措置の内容

事業適応計画の認定要件を満たした上で行われた設備投資について、以下の税額控除又は特別償却を選択適用できます。

1.需要開拓商品生産設備

2.生産工程効率化等設備

*1 導入される設備が事業所の炭素生産性を1%向上させることが必要です。

*2 DX促進税制と合わせてその事業年度の法人税額の20%が限度となります。

3. 中小企業の所得拡大促進税制の見直し

中小企業が賃上げをした場合に認められる税額控除制度(所得拡大促進税制)の要件が下記のとおり見直され、令和5年3月31日まで延長されました。これまで、前期も当期いずれも給与の支給がある国内雇用者等(継続雇用者)の支給額を計算しなければいけなかったのですが、その必要がなくなりました。

*1 次のいずれかの要件

- 当期の教育訓練費≧前期の教育訓練費*1.1

- 中小企業事業再編投資損失準備金制度に係る経営力向上計画における経営力向上の証明

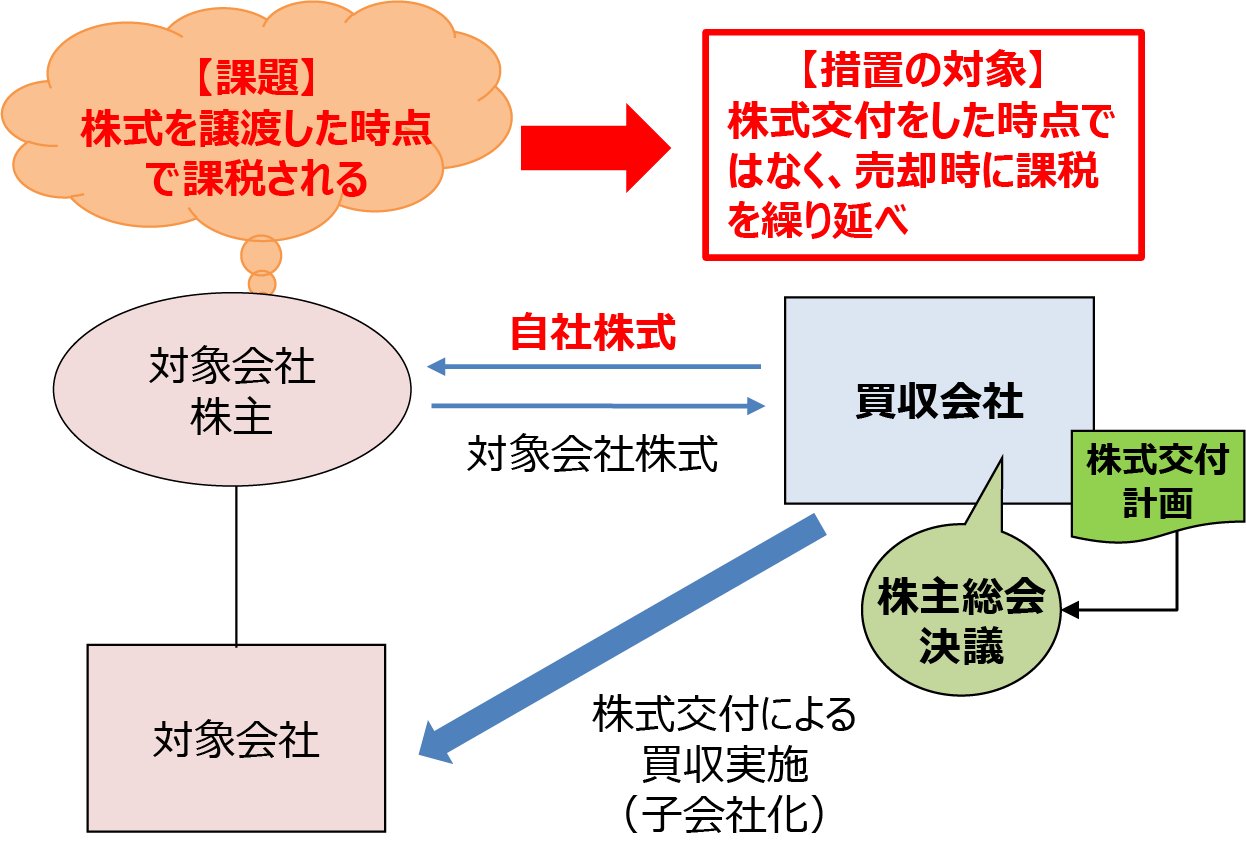

4. 株式対価M&A促進税制の創設

(1) 概要

会社が、株式交付制度(会社が他の会社を子会社とするために、他の会社の株式を譲り受け、その対価として会社の株式を交付する制度)を用いてM&Aを行なった際に、買収する会社の株主の株式譲渡益の課税を売却時まで繰り延べる措置が創設されました。これによって、迅速なM&Aの促進、新たな産業・企業の育成が見込まれます。

出典:「令和3年度(2021年度)経済産業関係税制改正について 令和2年12月経済産業省 p17」

(2) 措置の留意点

- 期限のない恒久的な措置になります。

- 事前に経済産業省から認定を受ける必要はありません。

- 買収対価の一部に現金を用いることも可能です(ただし、総額の20%以下まで)。

5. 業績連動給与の拡大

投資運用業を主な業務とする非上場の非同族会社等の役員に対する業績連動給与について、その算定方式や算定根拠となる業績等を金融庁ホームページ等に公表すること等を要件として、損金算入が可能となりました。これまで、業績連動給与は有価証券報告書を提出する上場会社が主な対象でしたが、投資運用業を行う非上場会社にも対象範囲が広がることとなりました。

6. 繰越欠損金の控除上限の特例の創設

(1) 概要

青色申告書を提出する法人が、一定の期間に投資(DX投資、カーボンニュートラル促進、事業再構築・再編等)を行った場合に、コロナの影響を受けた2年間*1に生じた欠損金額について、その後最大5年間にわたり、控除限度額を100%*2(現状は所得金額の50%)とする特例が創設されました。コロナの影響によって生じた欠損金を前倒しで活用することにより、事業再構築等に向けた投資を促進する効果が期待されます。令和8年4月1日以前に開始する事業年度が適用対象です。

*1 令和2年2月1日から令和3年4月1日までの日を含む事業年度。

*2 欠損金額の控除限度額は、欠損金額のうち事業適応計画に従って行った投資の額に達するまでの金額を上限とします。

(2) 要件

事業適応計画の認定要件を満たした上で、次の要件を満たす必要があります。

- ポストコロナに向けた取り組み(事業の再構築等)の計画を提出すること。

- ROAを5%ポイント以上引き上げる目標を定めること。

- 投資計画が企業の成長を促すものであること。

- 主務大臣が計画の認定をし、投資実績を毎年確認していること。

ABOUT執筆者紹介

代表税理士 戸村涼子

代表税理士 戸村涼子

一般企業数社の経理・財務部門と税理士法人勤務を経て2016年4月に開業。DX分野に強みを持ち、クラウド会計をお使いの方の税務顧問を主に担当。講演や執筆活動も積極的に行い、2024年10月現在、2冊の共著、8冊の単著(電子書籍含む)を執筆。その他雑誌にも寄稿多数。

[democracy id=”114″]