「みなし入院」保険金・給付金に税金はかかる?医療費控除の扱いも解説

税務ニュース

Contents

2022年、コロナに罹患した人がこれまで以上に増えました。「コロナで医療費控除ができるかも」と思う人がいるかもしれません。残念ながらほとんど医療費控除にできなさそうです。なぜなら「検査以外、ほとんどお金がかからないから」。しかし1点だけ、気になることがあります。各生命保険会社が支給した「みなし入院」にともなう保険金・給付金の扱いです。

コロナ「みなし入院」保険金・みなし給付金とは

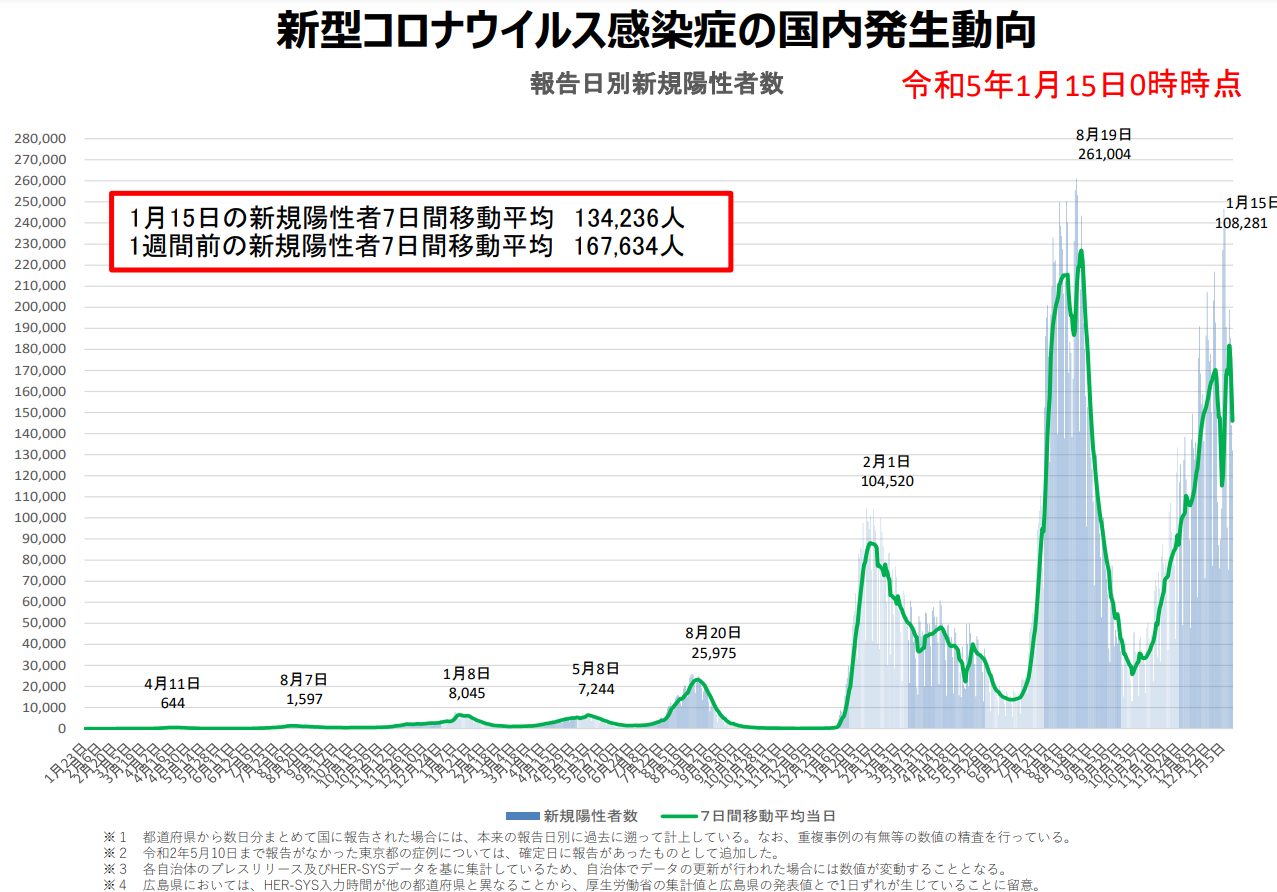

2022年、コロナの感染者がこれまで以上に増えました。夏に感染が拡大、8月のピーク時には感染者が26万人を超えました。

ここまで感染者が増えると病院も入院させられません。病床が足りないからです。そこで、よほど重症でない限り、患者は宿泊施設か自宅での療養となりました。

心配なのが「お金」です。仕事ができないからです。リモートワークの職場でもできません。発熱や咳で、とても働ける状況ではないからです。そして休んだ分、収入は減ります。けれども入院ではないので、保険金や給付金は下りません。生活費が心配になります。

そこで各生命保険会社はコロナだと認められるときに限り、自宅や宿泊施設での療養を「みなし入院」として扱いました。このおかげで、入院でなくても保険金や給付金がもらえるようになったのです。

「みなし入院」の税金①所得税・住民税はかかるのか

ここで悩むのが「税金」です。みなし入院でもらった保険金や給付金は課税されるのでしょうか。

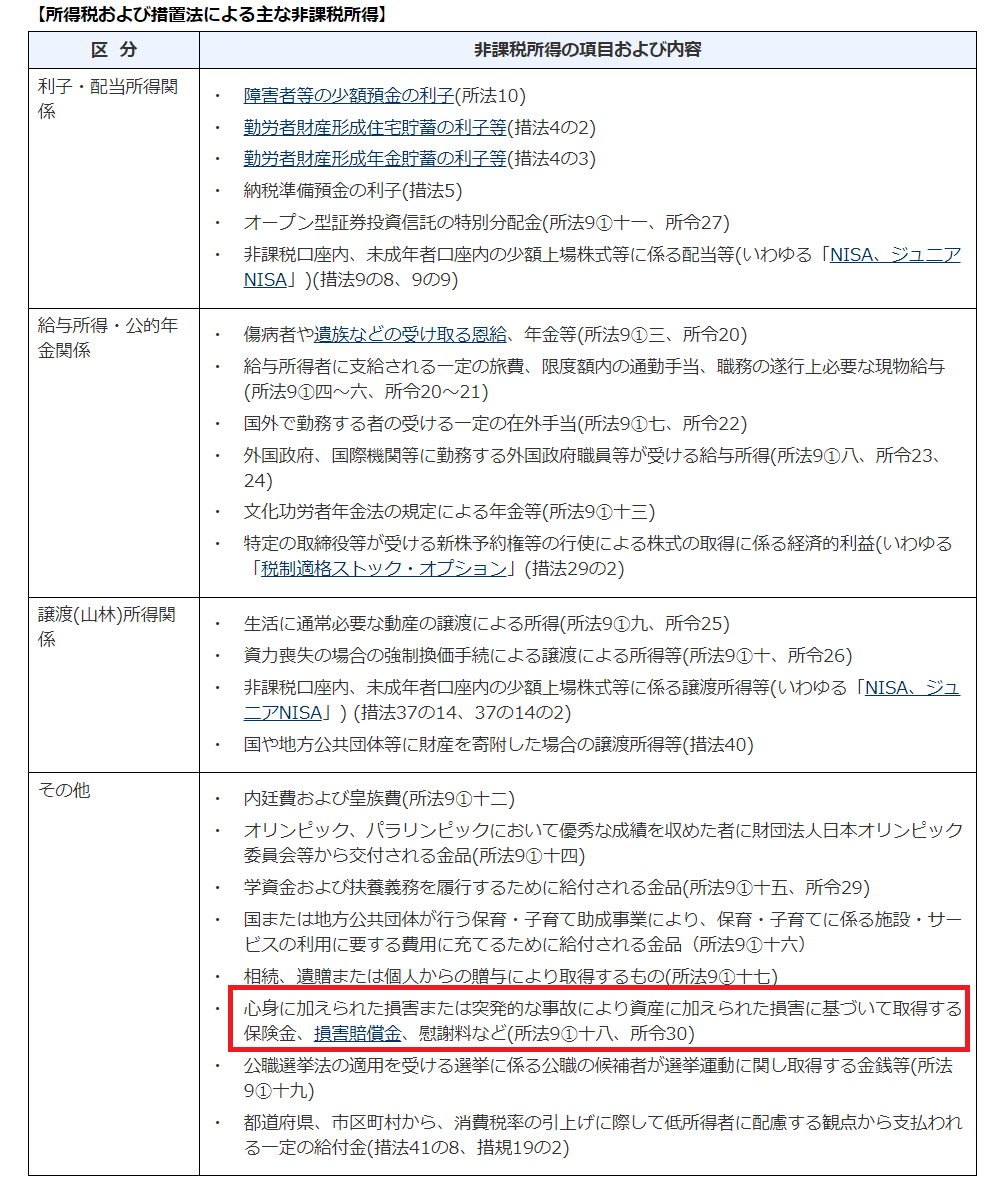

結論から言うと、所得税や住民税はかかりません。みなし入院による保険金や給付金は、所得税法の「心身に加えられた損害に基づいて取得する保険金」に当てはまります。

住民税の所得割でも、この保険金・給付金は非課税です。そのため、所得税も住民税もかかりません。

「みなし入院」の税金②医療費控除では「補てんされる金額」として差し引く

もう一つ気になるのが、医療費控除での扱いです。医療費控除は、1年間の医療費が「10万円」または「総所得金額等×5%」のいずれか低い方を超えると、超えた部分の金額は医療費控除として所得から差し引けます。

みなし入院の給付金・保険金は「補てんされる金額」

ただし、控除できるのは「純粋に自腹で負担した分だけ」です。高額療養費や入院手当金など、治療や療養のために支給されたお金があるなら、その分は「補てんされる金額」として医療費から差し引かなくてはなりません。

まとめると、医療費控除で差し引ける金額は次のように計算します。

この「補てんされる金額」には、みなし入院の給付金や保険金も含みます。医療費控除で確定申告するなら、この給付金や保険金も意識して計算しないといけないのです。

「補てんされる金額」は対象の医療費から差し引く

ただし「補てんされる金額」は医療費の合計額全体から差し引くのではありません。支給の対象となった医療費から控除します。

理解を深めるために、次の例で考えてみましょう。

- コロナの抗原検査キット代…1000円

- みなし入院の保険金…4万円

- 歯列矯正代…15万円

みなし入院の保険金4万円はあくまで「コロナ療養の費用の補てん」です。なので、医療費全体からではなく、コロナの治療費・療養費からのみ差し引きます。結果、計算は次のようになります。

1.コロナ分の医療費

コロナの抗原検査キット代1000円-みなし入院の保険金(補てんされる金額)1000円(※)=0円

※4万円>1000円 ∴1000円

2.歯列矯正分の医療費

15万円

3. 医療費の合計

1.+2.=15万円

4.医療費控除の金額

15万円-10万円(※)=5万円

※総所得金額等300万円×5%=15万円>10万円 ∴10万円

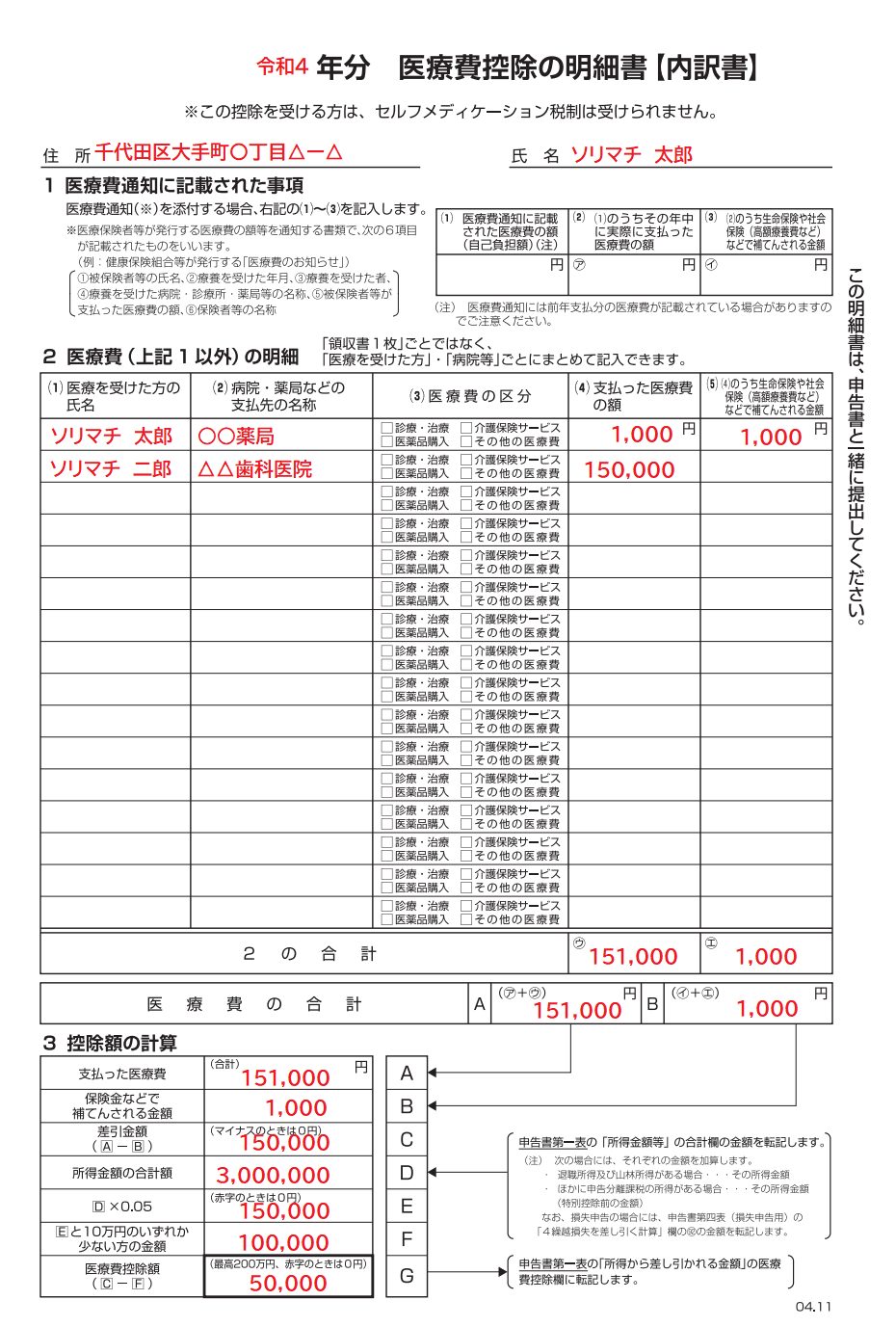

医療費控除の明細書は、次のように書きます。

陰性だったときの検査費用やワクチンは原則対象外

ここで注意したいのが「医療費となるもの・ならないもの」です。

先ほどの例では、コロナの抗原検査キット代1000円は医療費控除の対象となりました。なぜ検査代が医療費になるのでしょうか。それは「検査した結果、陽性だと分かり、治療・診療に至ったから」です。抗原検査キットを10万円分購入しても、使わなかったり、検査した結果陰性だったりすれば、医療費控除の対象になりません。医者の指示で有料のPCR検査をしたときに限り、陰性でも医療費控除の対象となります。

この他、予防のためのお金も医療費にはなりません。コロナワクチンはすべて無料なので間違えることはないと思いますが、誤解されやすいのがインフルエンザなどの他の病気の有料ワクチンです。ワクチンはあくまで予防のためなので、かかった費用は医療費控除の対象になりません。ワクチンで医療費控除の対象になるのは、B型肝炎の患者を介護する介護が接種したときくらいです。

この他、健康増進や美容のためのサプリ代や食事代、入院時の差額ベッド代やパジャマ代も医療費控除にできません。医療費となるのは基本的に「診療・治療・療養に直接かかった費用で常識的な金額の範囲」に限られます。迷ったら、国税庁のWEBサイトなどで確認するといいでしょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。