【インボイス】古物商特例の誤解2選!古物商の免許があればメルカリでも仕入税額控除できる?買取でインボイスはNG?

税務ニュース

Contents

2023年10月からインボイス制度が始まりました。これに伴い「古物商の免許さえあればオンラインのフリマ(フリーマーケット)でも仮払した消費税相当額を控除できる」「インボイスがあると仕入税額控除はできない」という誤解があるようです。今回は、この2つの誤解を、古物商特例の内容と照らし合わせながら解いていきます。

古物商特例とは何か

古物商特例とは、インボイス制度下での仕入税額控除の特例の一つです。

インボイス制度が始まった今、本則課税(原則課税・一般課税)の課税事業者は、インボイス(適格請求書)が必要です。インボイスがないと、「仕入税額控除」という「仮払した消費税相当額を納税額の計算上、差し引く」ことができません。

しかし現実には、インボイスをもらうことが難しい事業を営む課税事業者もいます。次のような業種です。

- 古物商

- 質屋

- 中古の住宅や車の販売

こういった業種の仕入先の多くは個人であるため、インボイスをもらうことは不可能です。結果、仕入税額控除を受けられず、他の業種に比べて不利になります。彼らが不利にならないようにするには、インボイスがなくても控除できるようにしなくてはなりません。その措置の1つが「古物商特例」です。

古物商特例が適用されると、必要事項を記載した帳簿の保存だけで仕入税額控除ができます。ただし、適用を受けるための条件があります。

古物商特例を適用できる4つの条件

古物商特例を適用するには、次の4つの条件すべてをクリアしなくてはなりません。

1.古物営業法に定める古物商のみが使える

古物商特例が使えるのは、古物商のみです。この「古物商」とは、古物営業法により都道府県公安委員会から古物営業の許可を受けた上で古物の売買や交換、委託販売等を行う者をさします。

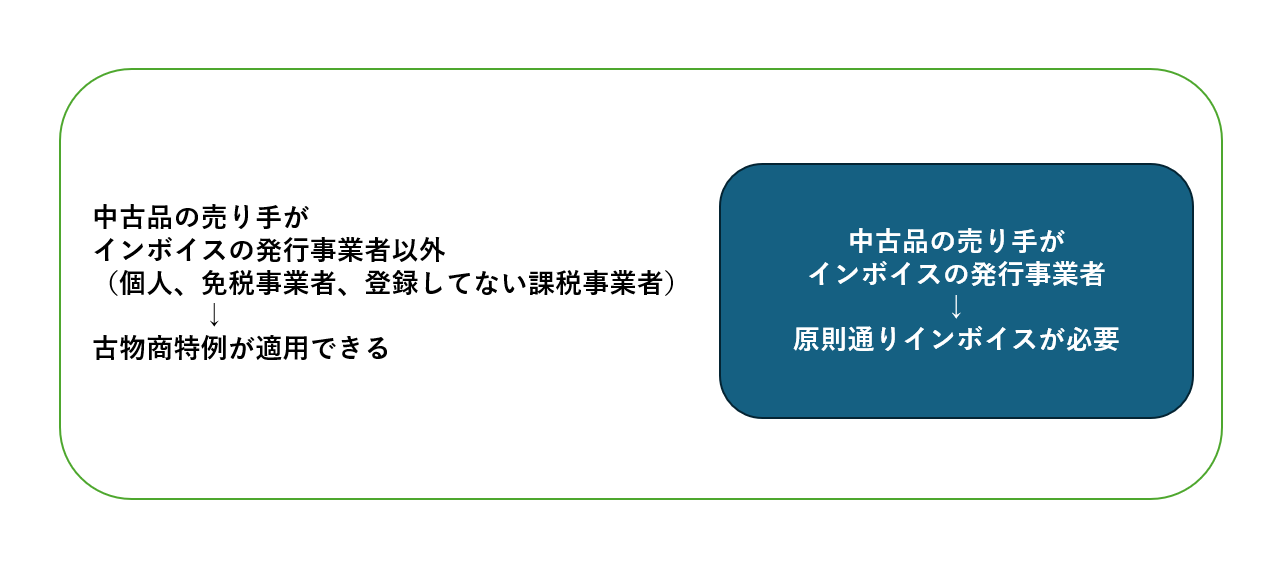

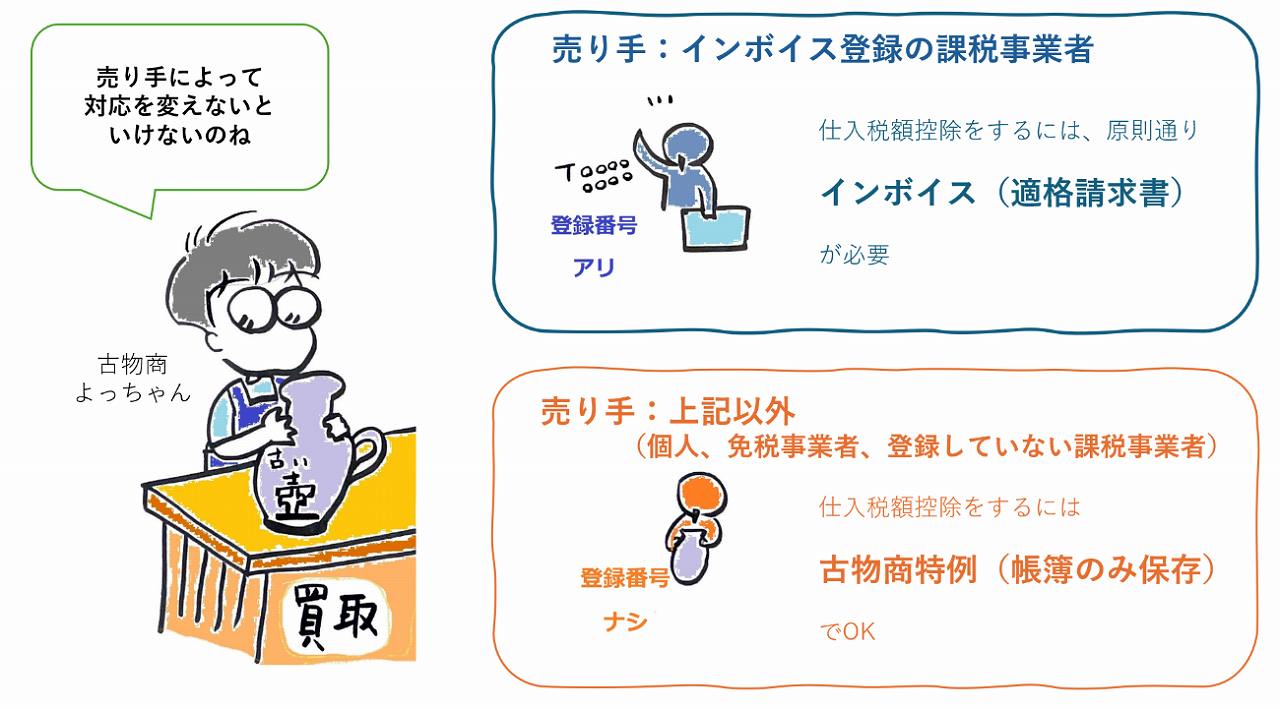

2.仕入先はインボイスの発行事業者以外

古物商特例により帳簿の保存のみで仕入税額控除が可能となる仕入先は、インボイスの発行事業者以外の者です。プライベートで中古品を売る個人だけでなく、免税事業者やインボイス登録をしていない課税事業者も含みます。

3.仕入れた資産は消耗品以外の棚卸資産

古物商特例の対象となるのは、仕入れた中古品が古物商にとっての棚卸資産のみです。販売するのではなく社内で使う机や本棚といった固定資産は除きます。また、棚卸資産であっても消耗品は古物商特例の対象にはなりません。

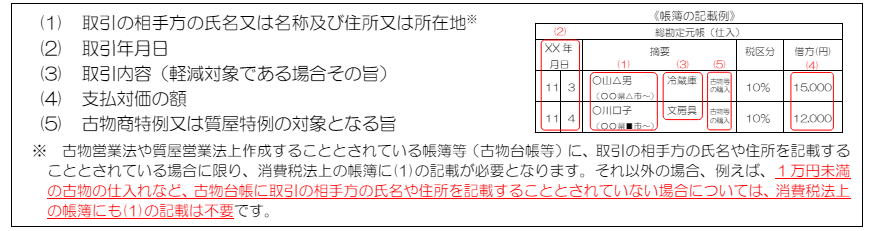

4.帳簿には5つの事項を記載する

古物商特例を適用するなら、帳簿には次の事項の記載が必要です。

なお、古物商は古物営業法により一定事項を古物台帳に記載して保存することが義務付けられています。そのため、上記5つを会計の帳簿に書く代わりに、古物台帳と上記(5)が記載された帳簿を保存してもよいとされています。

以上が古物商特例の適用条件ですが、正確に把握されていないせいか、次のような誤解があるようです。

古物商特例の誤解1:古物商の免許があればオンラインのフリマでも仕入税額控除ができる

「古物商の免許さえあれば、メルカリのようなオンラインのフリマで中古品を買っても仕入税額控除ができる」という話をSNSで目にします。「インボイスなしでも帳簿の保存だけでいい」という点だけが独り歩きしているせいかもしれません。結論から言うと、古物商特例だけで仕入税額控除できるわけではありません。理由は次の2つです。

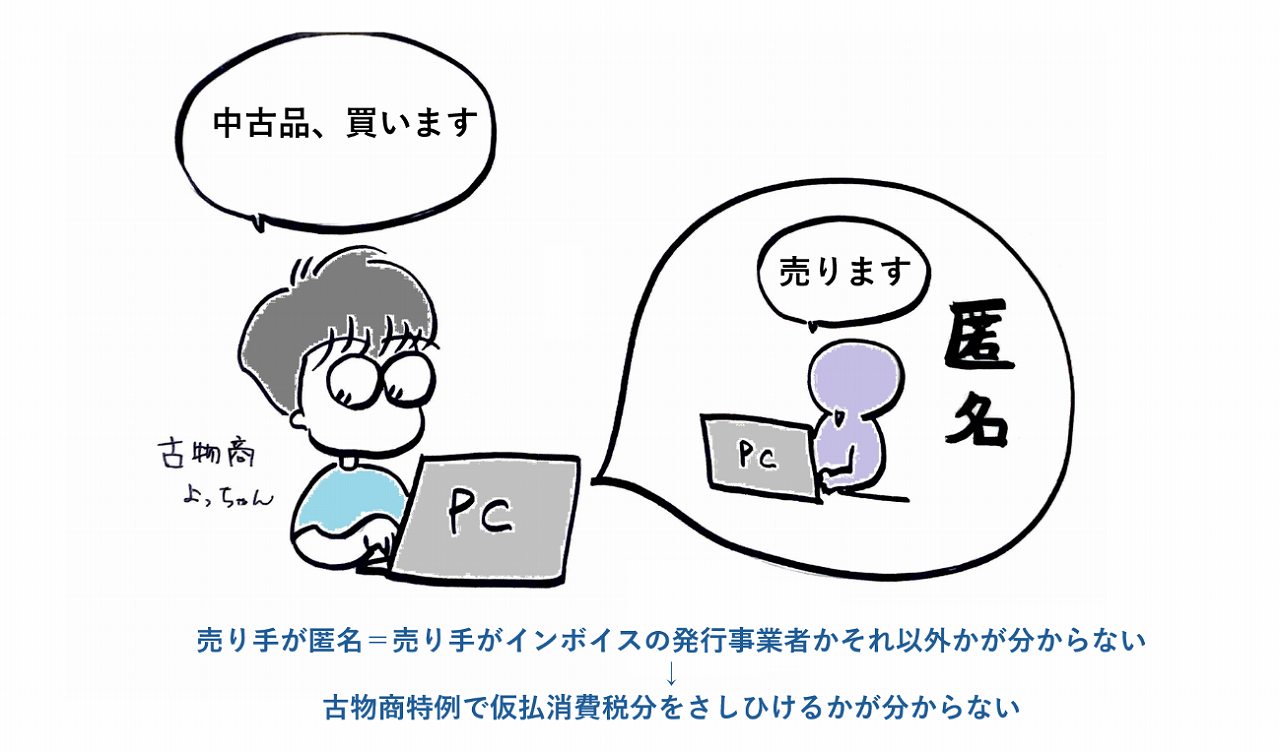

理由1:匿名の取引では、相手が何者かを特定できない

オンラインのフリマでの取引の多くは、売り手が匿名です。そのため、相手がインボイスの発行事業者かそれ以外かが分かりません。

一方、古物商特例が使えるかどうかは「相手がインボイスの発行事業者であるか否か」が判明していることが前提です。古物商特例を使えるのは、相手がインボイスの発行事業者以外のときだけだからです。

オンラインのフリマで購入した中古品の消費税相当額を控除したいのなら、取引相手が何者かを確認しなくてはなりません。なお、古物営業法では、本人確認が義務付けられています。つまり、古物商が匿名のまま取引を完了させてしまうと、古物営業法に違反する可能性があります。

理由2:帳簿の記載事項を満たさない

取引相手が匿名だと、古物商特例の帳簿に「取引の相手方の氏名又は名称及び住所又は所在地」を書けません。帳簿の記載事項が1つでも欠けると古物商特例の適用を受けられせん。

誤解2:インボイスがあると古物商は仕入税額控除できない

もう1つの誤解が「インボイスがあると仕入税額控除できない」という古物商側の誤解です。一部の古本屋では、最初から「インボイスの発行事業者からの買取はしません」と宣言しているところもあると聞きます。

「インボイス登録事業者から購入」は仕入税額控除できる

結論から言うと、古物商がインボイスの発行事業者から中古品を買っても仕入税額控除はできます。相手がインボイスの発行事業者ならインボイスをもらえば十分だからです。

買い手側で用意したインボイスに売り手の確認をもらえばOK

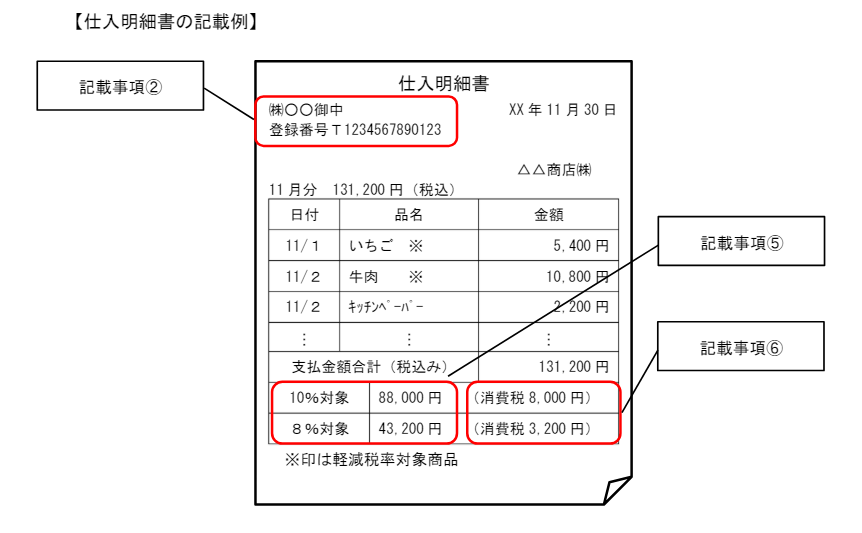

「インボイスをもらうなんて…その場でいちいちお願いなんかできない」ということもあるかと思います。そういうときは、古物商側が仕入明細書のような形でインボイスを用意するとよいかもしれません。

記載事項は次の通りです。

なお、買い手側で作ったインボイスには、売り手であるインボイス発行事業者の確認が必要です。この確認は書面のどこかに確認欄を設け、そこにサインをもらうといいでしょう。

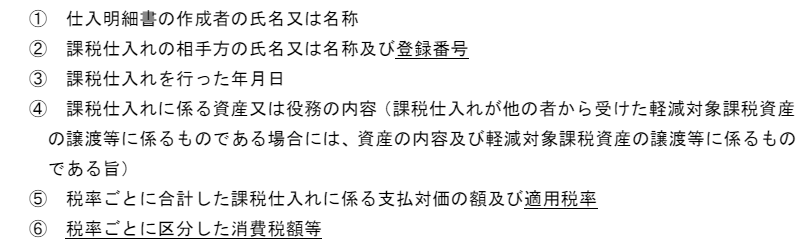

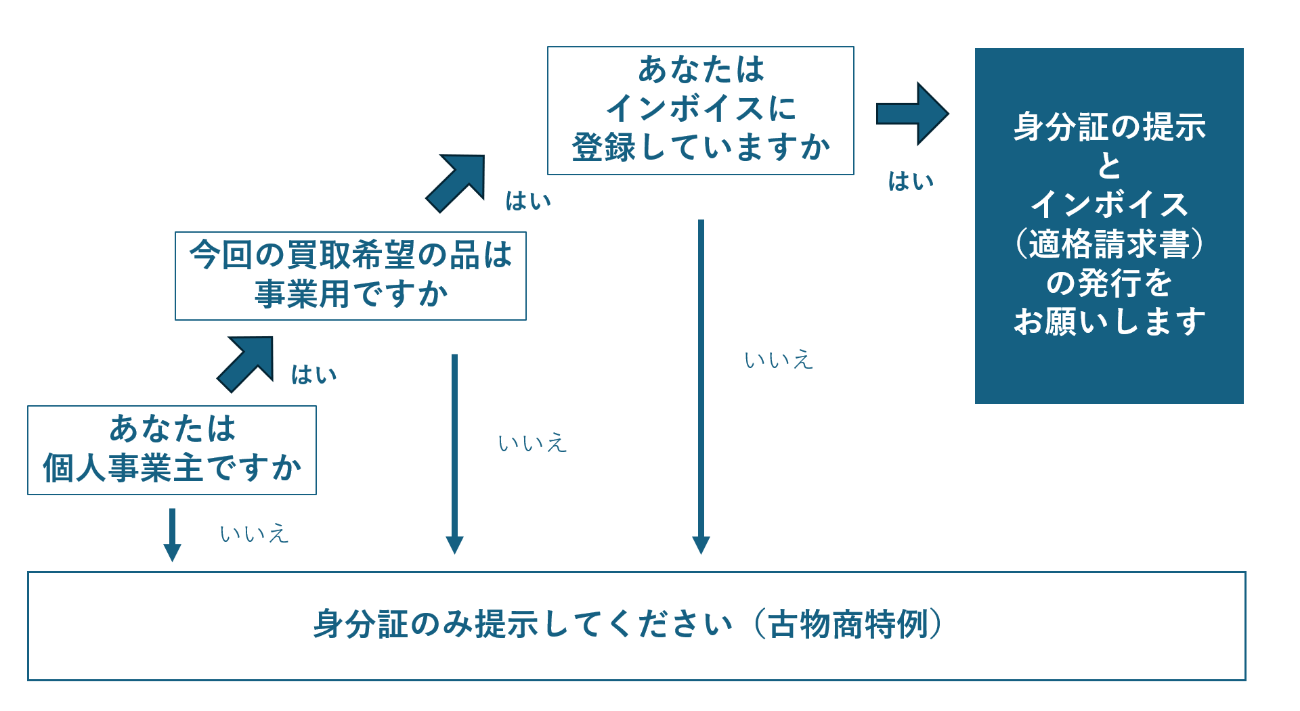

「事業用かそれ以外か」の確認も必要

なお、個人からの買取で「インボイスと古物商特例のどちらで仕入税額控除をするか」を考えるときは、次のような確認が必要となります。

なぜこのような確認が必要なのでしょうか。それは売主の中には個人事業主がいるからです。個人事業主の場合、事業で使った中古品を売ることもあれば、生活用品や私物を売ることもあります。

ただ、買取側にとって、細かく相手の情報を聞き出すのは大変です。一部の中古品店が「インボイスの発行事業者はお断り」としているのは、現場の負担を減らすためかもしれません。

まとめ

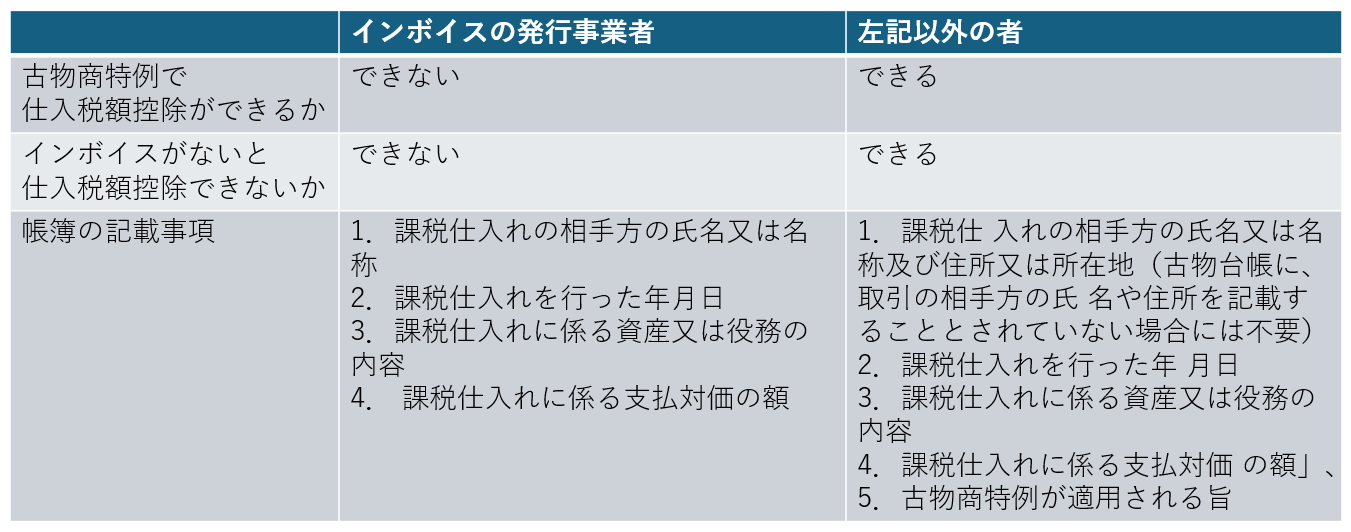

今回お伝えした内容を表にまとめると、次のようになります。

古物商特例以外にも「帳簿だけで仕入税額控除ができる」制度があります。こういった特例は条件が細かいものです。適用するときは必ず条件を確認しましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。