【2024年(令和6年)年末調整】定額減税は申告書のどこを見るべき?注意点も解説

税務ニュース

Contents

2024年(令和6年)の年末調整では、例年の控除項目に加え、定額減税も計算します。年末調整の申告書の中に定額減税の項目も設けられているようですが、中には対処できないことも。今回は「年末調整の申告書のどこで定額減税を確認すべきか」をお伝えし、年末調整ならではの注意点にも触れます。

年末調整での定額減税をおさらい

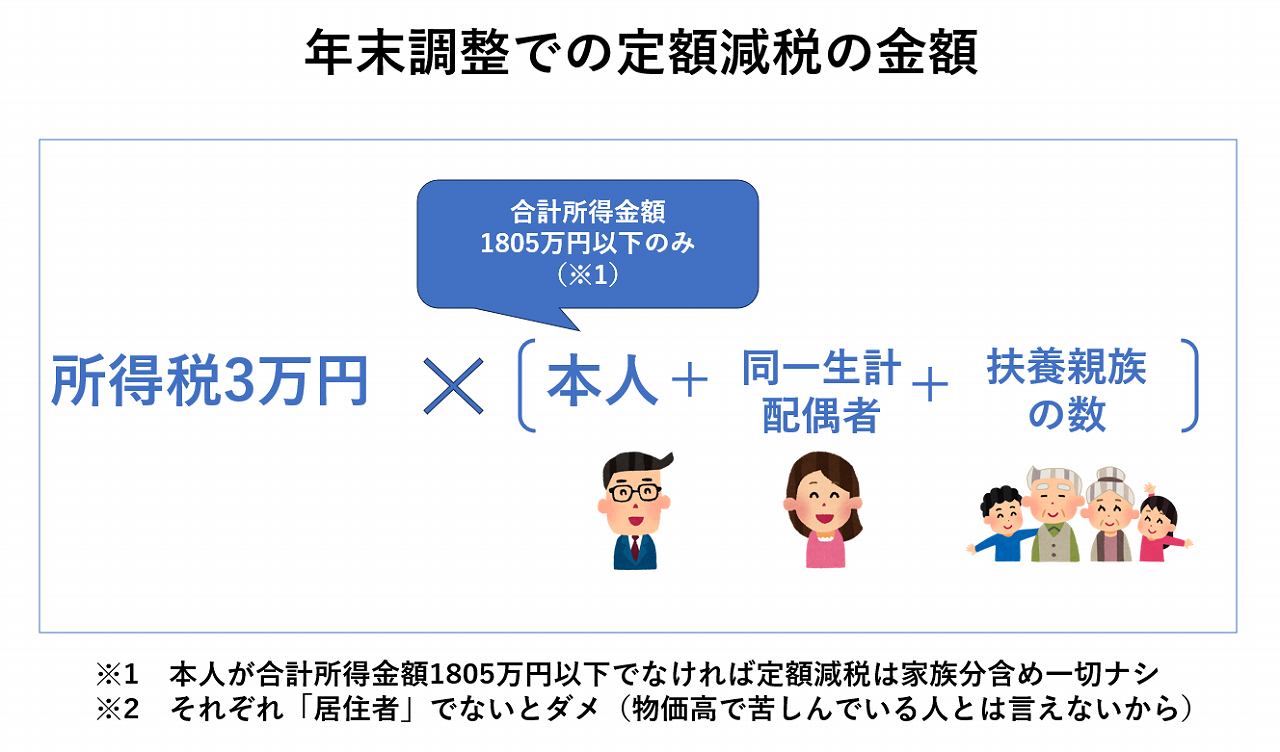

定額減税は、6月以降の月次源泉だけでなく、今回の年末調整でも行います。年末調整で減税される所得税の金額は次の通りです。

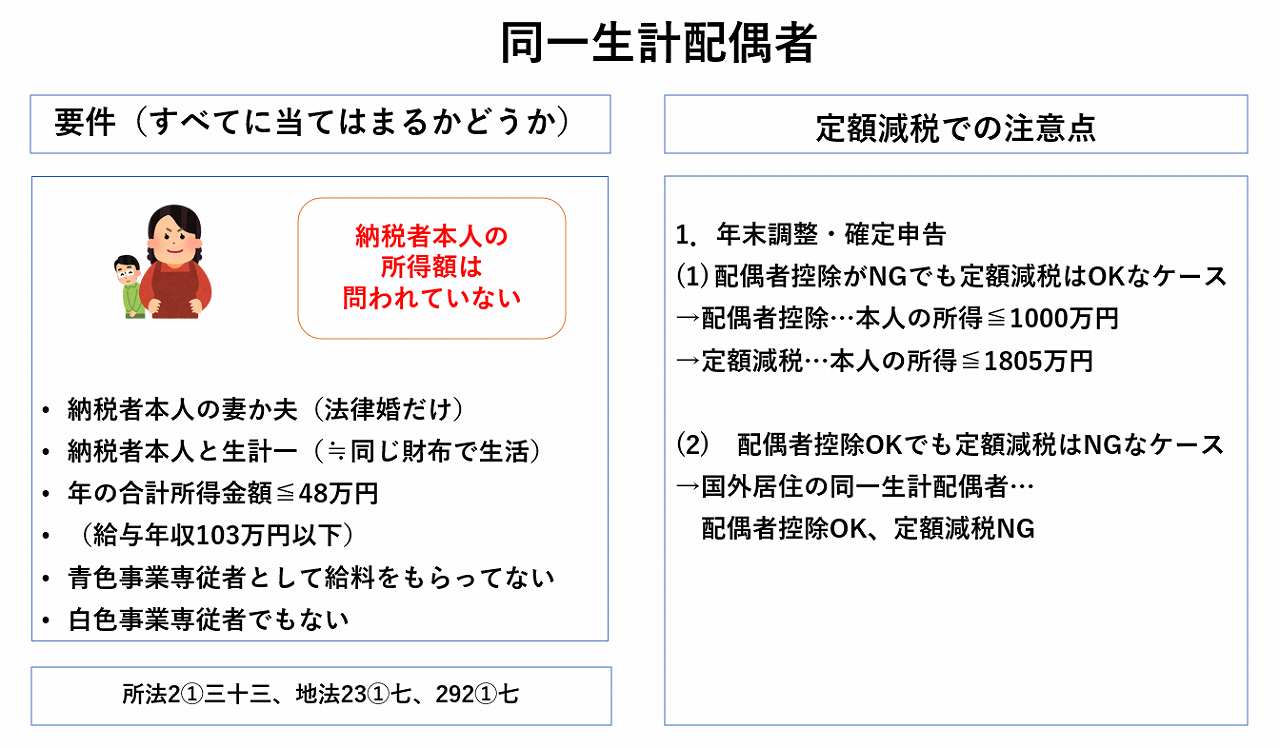

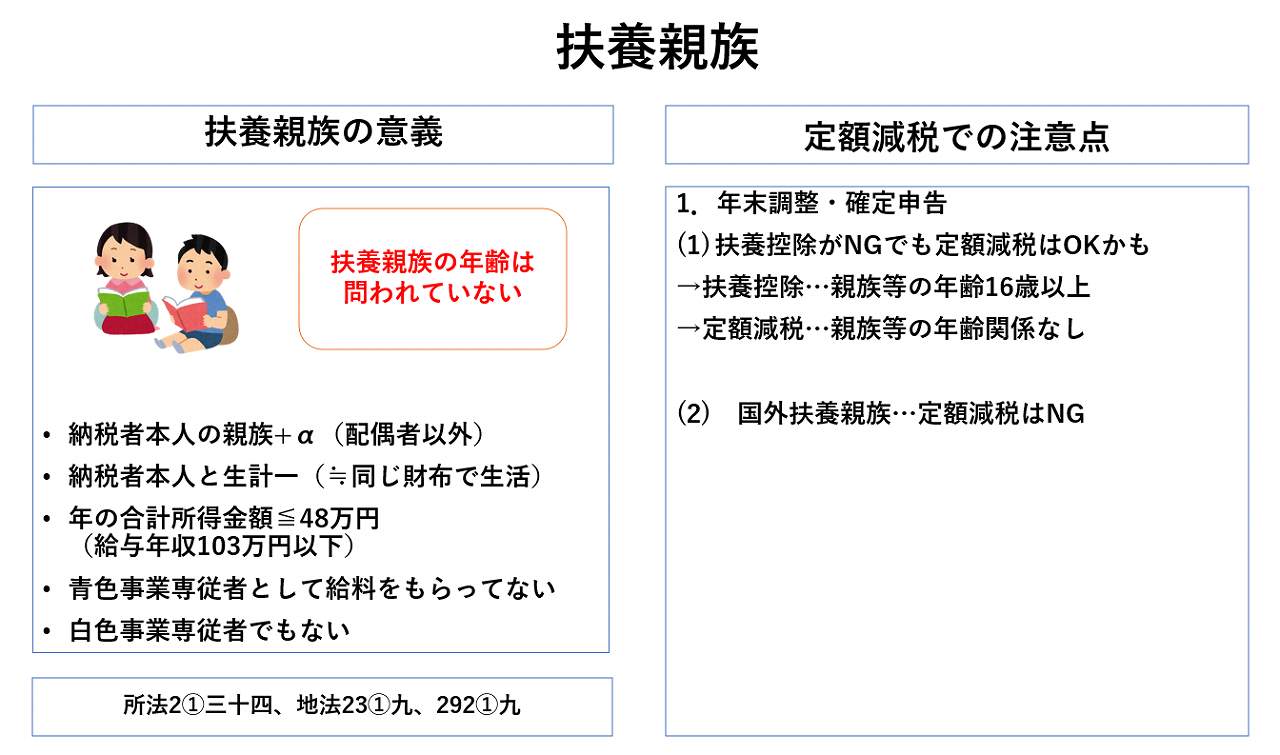

同一生計配偶者や扶養親族の要件は次の通りです。いずれも本年最後の給与支給の時点で当てはまるかどうかを判断します。

定額減税、2024年の年末調整の申告書のどこに書くのか

2024年の年末調整で使う用紙

今回の年末調整で役員・従業員に書いてもらう書類は、以下の通りです。

| 書類名 | 目的 | 扱う控除・減税 | 対象者 |

|---|---|---|---|

| 令和6年分 給与所得者の扶養控除等(異動)申告書 | 年末調整に基づいた源泉徴収を行うため | 扶養控除 障害者控除 勤労学生控除 ひとり親控除 寡婦控除 ※16歳未満の扶養親族を記入する欄あり |

年末調整を受ける全員(甲欄のみ) |

| 令和7年分 給与所得者の扶養控除等(異動)申告書 | 令和7年1月1日以降に支給される給与等の源泉徴収税額を正しく計算するため | 同上 ※源泉徴収税額の計算上の扶養親族等の数に反映される |

同上(甲欄かつ年明けも会社に在籍している人) |

| 令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書 | 基礎控除・配偶者(特別控除)・定額減税・所得金額調整控除を受ける人 | 基礎控除 配偶者(特別)控除 所得金額調整控除 定額減税(本人分・控除対象配偶者分) |

年末調整を受ける全員 |

| 令和6年分 給与所得者の保険料控除申告書 | 生命保険料などを支払った人 | 社会保険料控除 小規模企業共済掛金等控除 生命保険料控除 地震保険料控除 |

対象者のみ |

| 給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書 | 住宅ローン控除を受けようとする人(2年目以降) | 住宅借入金等特別控除 | 対象者のみ ※1年目の確定申告後に用紙が税務署から交付される |

年末調整の申告書だけでは定額減税に対応できない

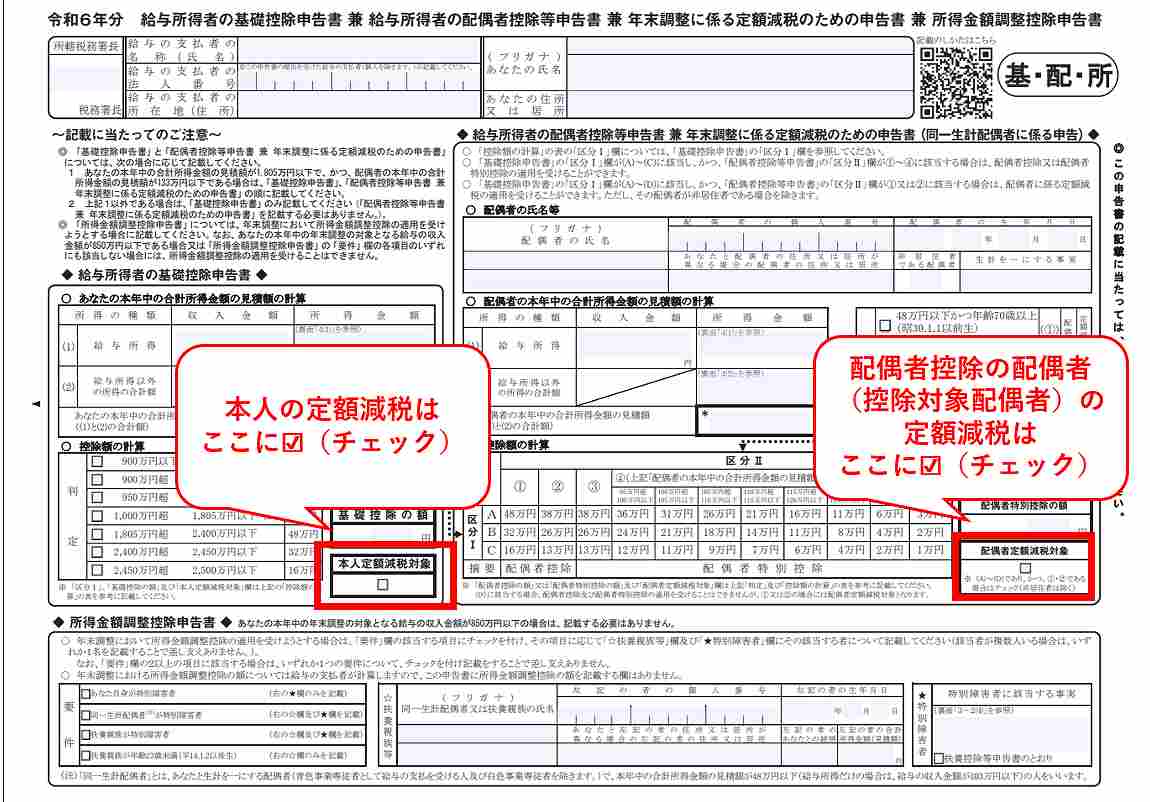

定額減税についての事項は「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書(以下『基・配・所』)」に書きます。申告書のうち、次の赤枠の箇所が定額減税についての申告書になります。

ただし、これだけで定額減税を完全にカバーできるわけではありません。次のようなケースは対応できません。

- 扶養親族がいる

- 本人の合計所得金額が1000万円超1805万円以下で同一生計配偶者がいる

1は、令和6年の扶養控除等(異動)申告書の控除対象扶養親族欄や住民税「16歳未満の扶養親族」欄で書くとされています。2は、上記の年末調整の書類だけでは対応できません。

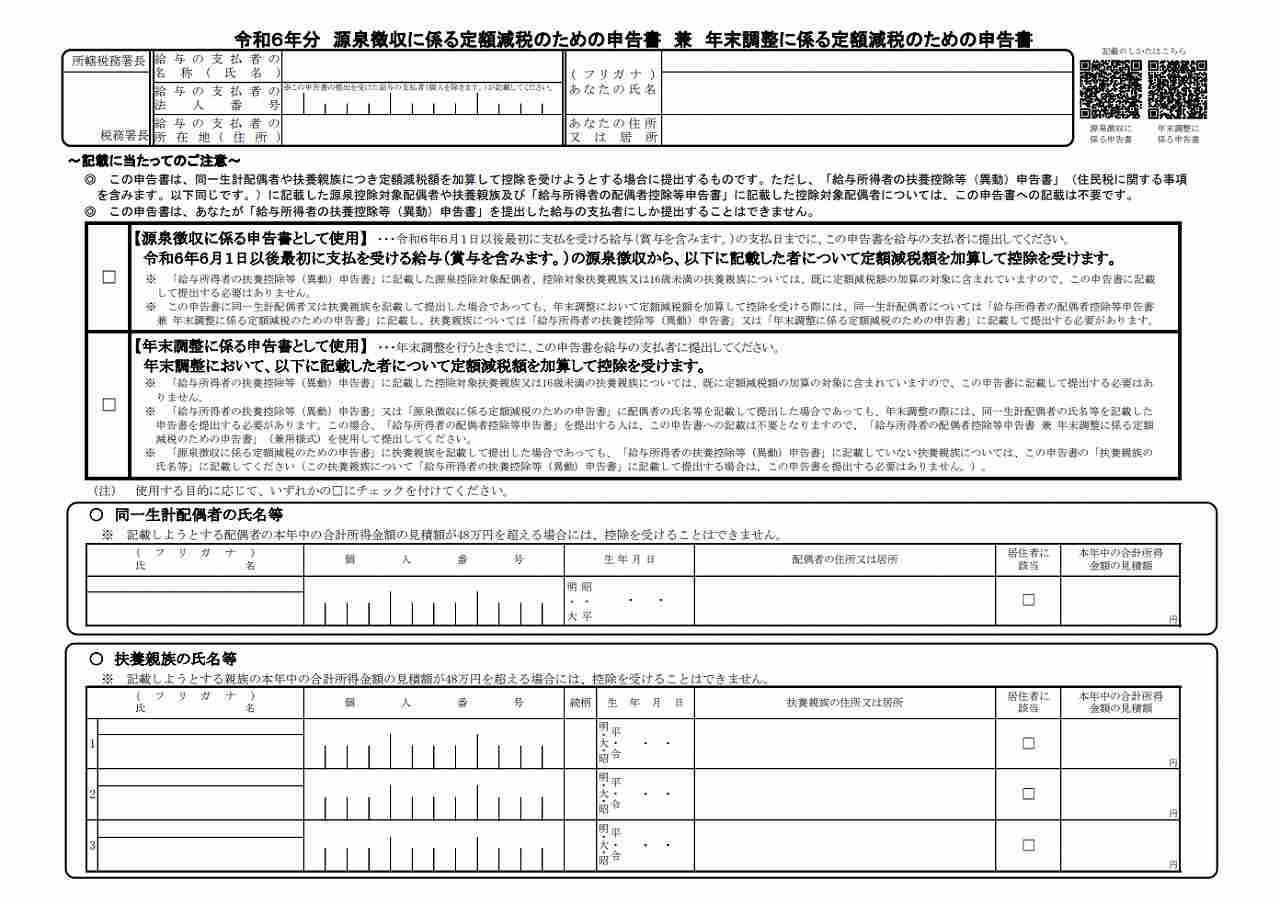

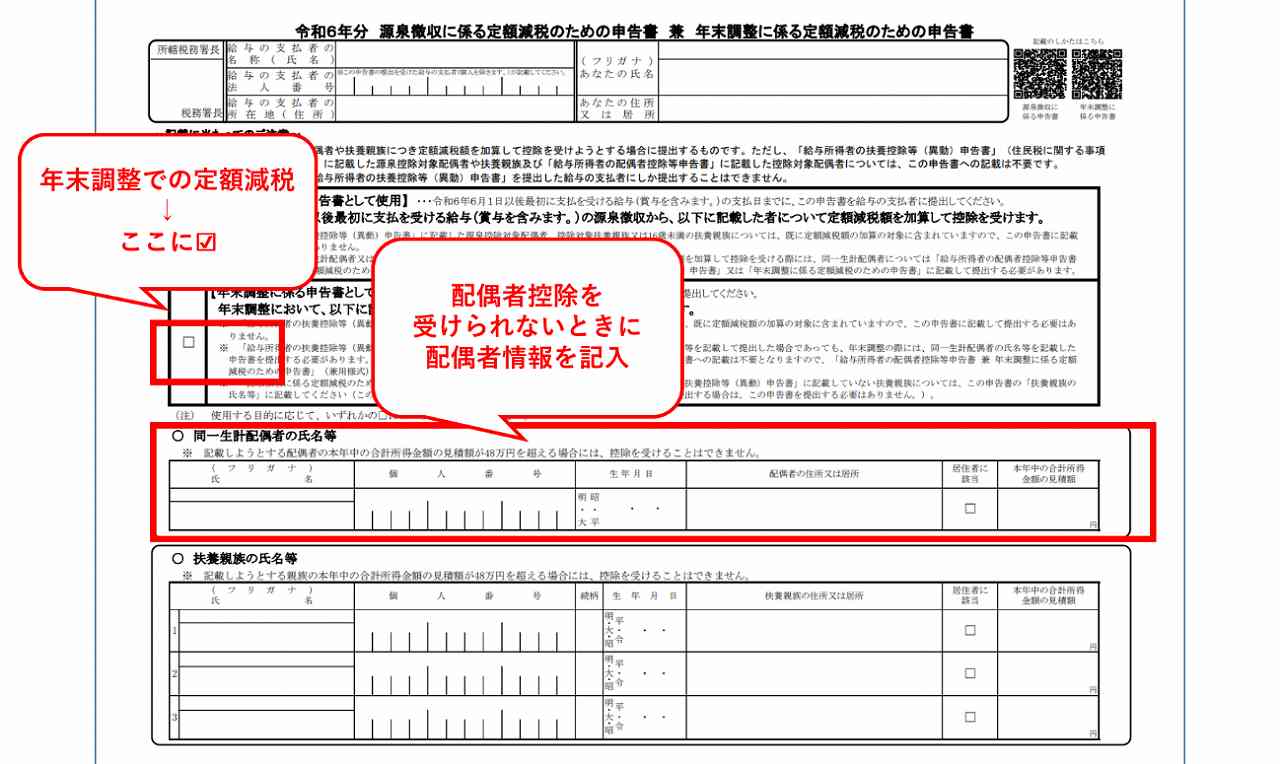

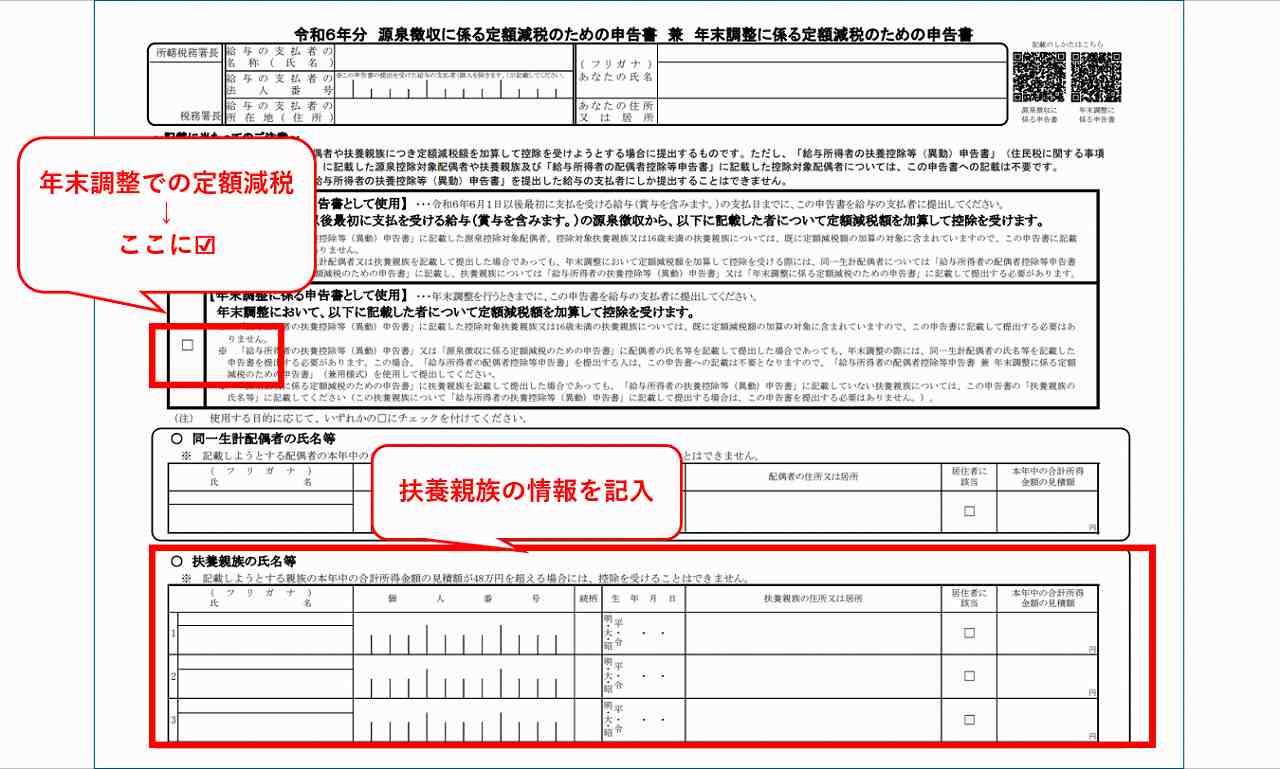

そこで「令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を活用することとなります。

「令和6年分年末調整に係る定額減税のための申告書」の使い方

定額減税まできちんとカバーするなら、必要な申告書は次のようになります。

- 令和6年分 給与所得者の扶養控除等(異動)申告書

- 令和7年分 給与所得者の扶養控除等(異動)申告書

- 令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

- 令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

- 令和6年分 給与所得者の保険料控除申告書

- 給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書

令和6年分年末調整に係る定額減税のための申告書は、次のような場面で使います。

妻や夫が専業主婦(夫)やパートで所得額が48万円以下だけど、本人の所得額が1000万円を超えているために配偶者控除を受けられないとき

扶養親族が16歳未満であるとき

なお、16歳未満の扶養親族については、扶養控除等申告書で対応することもできます。

年末調整時の定額減税の注意点

年末調整での定額減税では次の点に注意しましょう。

年の途中に死亡した家族も定額減税の対象になる

年の途中、本人や家族に次のような事情が生じることがあります。

- 本人の合計所得金額が1805万円を超えた(定額減税の対象から外れた)

- 配偶者や扶養親族の所得が48万円を超えた

- 配偶者と離婚をした

- 扶養親族が独立するなどで別生計となった

- 配偶者や扶養親族が死亡した

1から4までの事情が発生すると、年末調整時の減税額は月次源泉よりも減少します。しかし5は減少しません。年の途中で同一生計配偶者や扶養親族に異動があっても、その理由が死亡ならば、定額減税では「同一生計配偶者がいる」「扶養親族がいる」としてカウントすることになっています。

国外在住の同一生計配偶者や扶養親族は定額減税の対象外

国外に住んでいる配偶者や扶養親族は、定額減税の対象になりません。日本に住んでいないため、定額減税の趣旨である「物価高による悪影響を和らげる」必要がないからです。

一方、国外在住の配偶者の所得が少なければ配偶者控除が、16歳以上30歳未満か70歳以上の扶養親族で所得が少なければ扶養控除が受けられます。定額減税と所得控除それぞれの要件をあらためて確認しましょう。

ABOUT執筆者紹介

税理士 鈴木まゆ子

税理士 鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。